En cette fin d’année, le marché immobilier semble s’être grippé, certes sous l’effet combiné de la remontée des taux de crédit immobilier et de la raréfaction du crédit, mais pas seulement. Si une dynamique baissière des prix est sur le point de s’enclencher, la plupart des vendeurs sont encore dans le déni, quand les acheteurs, eux, sont dans l’attente de cette baisse alors même que la remontée des taux en 2023 risque d’en annuler le gain. Dans cette période où le marché est en pleine évolution, le réseau immobilier l’Adresse démontre que l’attentisme n’est pas forcément le bon calcul, car le temps joue aussi bien contre les acheteurs que les vendeurs.

En 2023, l’importance sera d’acheter et de vendre au bon prix…

Cette fin d’année 2022 est marquée par un ralentissement de l’activité: coté acheteurs, il y a un attentisme lié à la situation économique, à la hausse du coût de l’énergie et du coût de la vie dans son ensemble mais aussi et surtout aux conditions de crédit, et notamment à l’augmentation des taux.

Coté vendeurs, le marché est également en pleine mutation: les ¾ des agences du réseau l’Adresse ont constaté depuis cet été une hausse des délais de vente et la hausse des marges de négociations qui se traduisent aujourd’hui par des baisses de prix.

«Le marché est clairement en cette fin d’année sur une dynamique baissière mais non sans impact: côté vendeurs, on constate chaque jour la difficulté pour la plupart d’entre eux de comprendre qu’après tant d’années d’augmentation des prix, le marché s’inverse… Et côté acquéreurs, beaucoup mettent leur projet en attente pour capitaliser sur une baisse des prix, mais sans prendre en compte la poursuite de la hausse des taux. C’est à mon avis, un pari dangereux» analyse Brice Cardi, président de l’Adresse.

Côté vendeurs: pourquoi la hausse des taux va forcément conduire à une baisse des prix

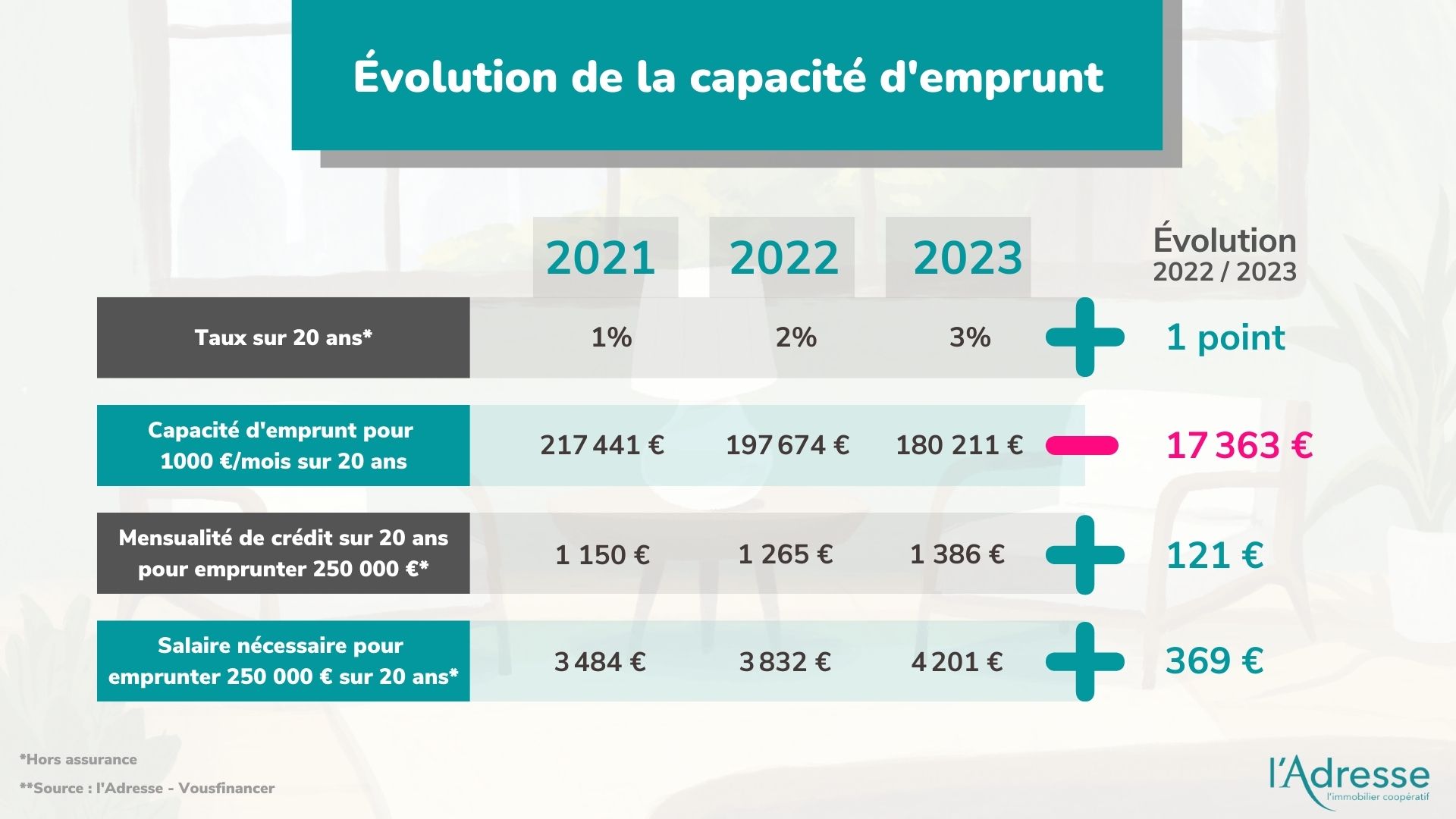

Fin 2022, en seulement 12 mois, les taux de crédit immobilier sont passés de 1 à 2% en moyenne sur 20 ans, entrainant une baisse de la capacité d’emprunt et du budget des acquéreurs potentiels. Dit autrement, pour un même bien, le nombre d’emprunteurs potentiels, toutes choses égales par ailleurs, diminue avec la hausse des taux qui devrait se poursuivre en 2023 dans le contexte actuel d’inflation et de hausse des taux des marchés financiers. Attendre une offre d’achat à un prix élevé n’est donc pas forcément le bon calcul non plus…

Pour 1000 € de mensualité par mois sur 20 ans, les emprunteurs ont déjà perdu 20 000 € de capacité d’emprunt en 1 an. Si les taux de crédit atteignent 3% sur 20 ans en 2023, ce qui est fort probable au regard de l’évolution des taux de refinancement, la baisse de la capacité d’emprunt sera de 37 000 € d’ici fin 2023, en seulement 2 ans.

«La baisse de la capacité d’emprunt va forcément se répercuter sur le prix… C’est d’ailleurs déjà le cas car il n’est pas toujours possible de compenser la baisse du montant du crédit obtenu par de l’apport personnel donc le budget des acheteurs chute! Il s’agit donc actuellement pour nous, professionnels, de prendre le temps de l’expliquer aux vendeurs. Nous avons développé des outils simples et digitaux pour présenter en fonction de quels critères sont déterminés les prix du marché. Ce ne sont pas les agents immobiliers qui fixent les prix de l’immobilier, ce sont bien les conditions de marché et notamment l’offre et la demande, mais pas uniquement. A nous de décrypter ces critères, de les expliquer, voire de les anticiper!» complète Brice Cardi.

En outre, les vendeurs doivent également comprendre que plus ils attendront pour vendre, moins il y aura d’acheteurs potentiels en capacité d’acheter leur bien à un prix donné: pour acheter un même bien à 250 000 €, en 2022, pour compenser la hausse des taux, il faut gagner 370 € nets de plus par mois qu’en 2021, toutes choses égales par ailleurs. En 2023, il faudra en gagner au total 700 € de plus qu’en 2021 pour emprunter la même somme en maintenant un endettement à 33%!

Coté acheteurs, la baisse des prix risque d’être moins rapide que la hausse des taux en 2023

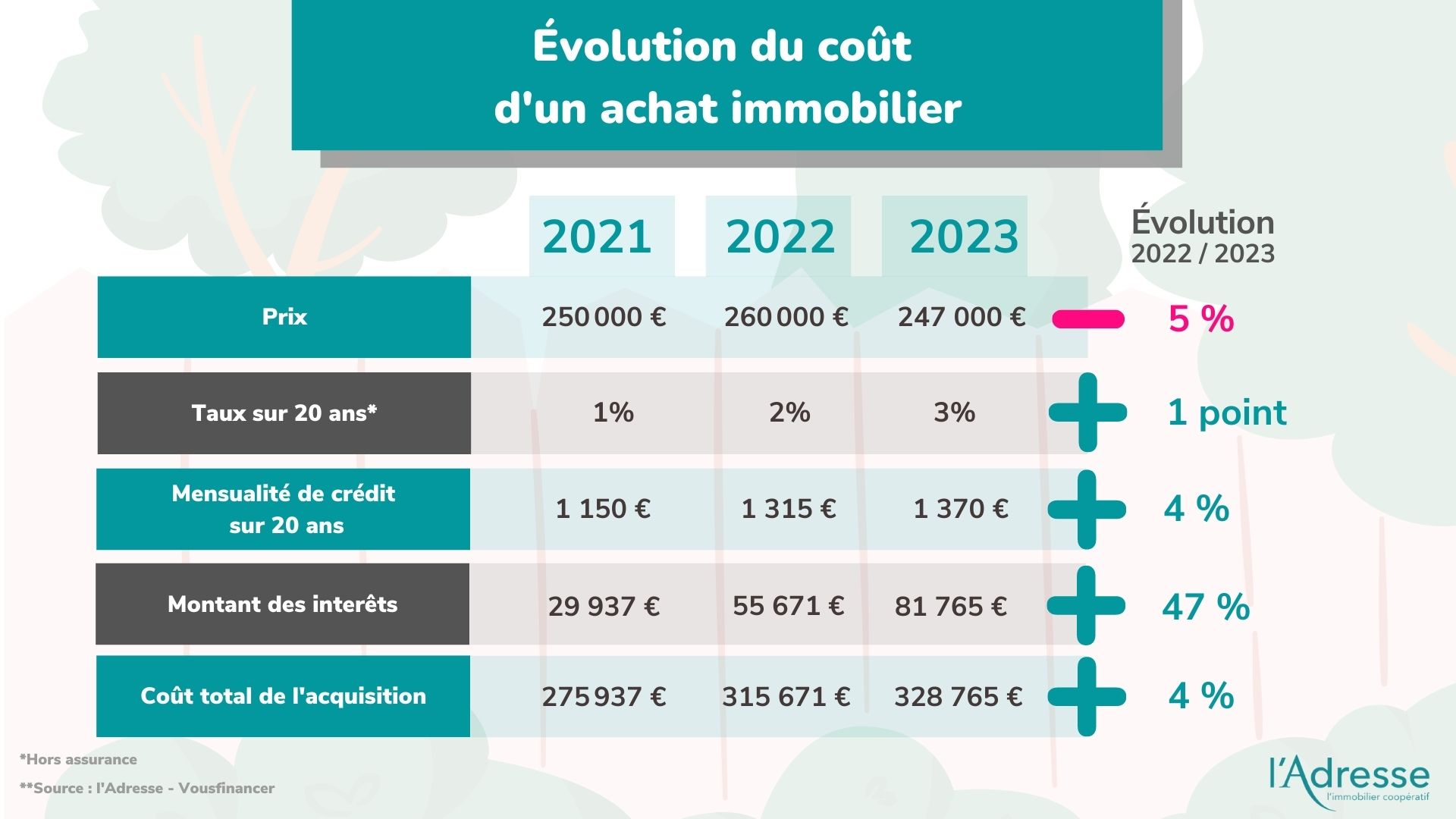

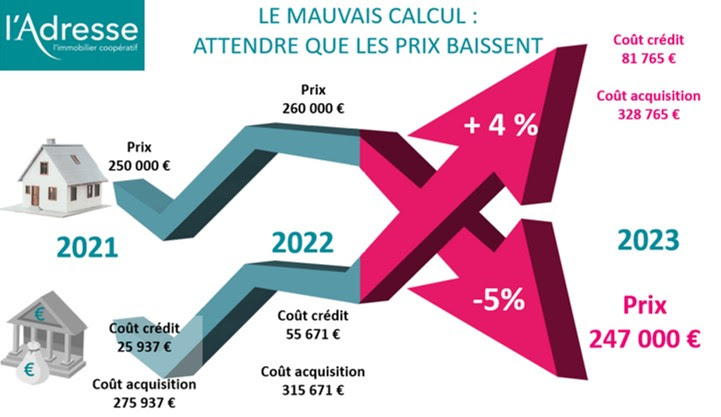

Pour rappel, les taux de crédit ont augmenté en 2022 de 1 point en un an, passant de 1 à 2% sur 20 ans en moyenne, et ils pourraient atteindre 3% d’ici la fin 2023 sur 20 ans. Même si on table sur une baisse moyenne des prix de 5% en 2023, cette nouvelle hausse des taux va entrainer une hausse du coût de crédit de 50%. Finalement, l’achat d’un bien qui valait 260 000 € en 2022 mais n’en vaudra plus que 247 000 € en 2023 (-5%) coutera au final 4% de plus à son acquéreur, soit 14 000 € de plus.

«En 2022, les Français, qui sont 80% à avoir recours à un crédit pour acheter un bien, ont perdu à peu près 10% de capacité d’emprunt, alors que les prix sur la même période n’ont pas baissé ou très faiblement dans certaines régions. Et la tendance devrait se poursuivre en 2023. Attendre une baisse des prix de 5 à 10% n’est pas un bon calcul dans le contexte actuel de remontée des taux de crédit, car le coût final de l’achat pourra être supérieur… A condition de pouvoir emprunter, car c’est aujourd’hui tout l’enjeu» explique Brice Cardi.

Conclusion: un marché en pleine mutation qu’il faut comprendre pour faire les bons choix

En 2023, compte tenu de la dynamique baissière qui s’enclenche, le risque est plus important de subir une baisse plutôt qu’une hausse des prix de l’immobilier. Vendre tout de suite au bon prix c’est juguler l’amorce de cette baisse et éviter que son bien ne se retrouve rapidement hors marché, d’autant que de nouveaux éléments sont aujourd’hui très impactants sur le niveau des prix: les taux de crédit mais aussi le niveau de performance énergétique des biens qui peut entrainer pour les plus mal notés (F et G) une décote de 5 à 20% selon les régions! Reste à savoir si la baisse des prix qui s’enclenche sera suffisante pour compenser la hausse des taux qui risque de se poursuivre en 2023…

«Pour autant nous restons confiants sur la dynamique du marché en 2023. Beaucoup d’indicateurs restent favorables comme le bas niveau du chômage, les taux d’usure qui devraient à nouveau augmenter en janvier, la confiance des Français dans la Pierre… A nous professionnels de l’immobilier, d’amener la réassurance dont les Français ont besoin dans cette période de turbulence» conclut Brice Cardi.

){kind=link}