La Chine réoriente sa politique vers le soutien aux marchés de capitaux et au secteur privé, dans le but de renforcer sa reprise économique postCovid.

Nous maintenons notre opinion constructive sur les actions chinoises malgré les performances tièdes du marché depuis début 2023 à aujourd’hui, car les décideurs politiques chinois visent à renforcer la confiance du marché grâce à des mesures plus favorables axées sur l’expansion de la demande intérieure et la lutte contre les risques clés.

La politique devient plus favorable, reconnaissant que la transition vers ce que les dirigeants chinois ont appelé une «croissance de meilleure qualité» – avec une moindre dépendance à l’égard des dépenses de construction et d’infrastructure – n’en est qu’à ses débuts. La demande extérieure ne compense pas non plus la tiédeur de la demande intérieure chinoise, les exportations ayant chuté de 14,5% en juillet, en glissement annuel, sous l’effet d’une croissance plus faible en Europe et aux États-Unis, où l’inflation est forte[1]. Par conséquent, une nouvelle série de mesures politiques est attendue au second semestre, la réunion du Politburo de juillet ayant donné un ton plus favorable à la croissance, en mettant l’accent sur la réduction des risques pour l’économie et le rétablissement de la confiance dans le secteur privé.

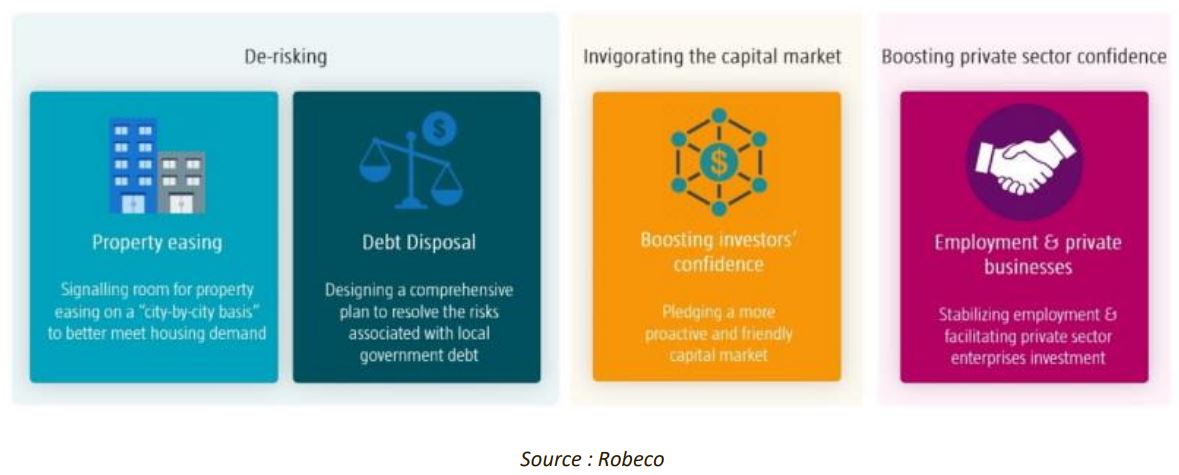

Graphique 1: Le Politburo veut réduire les risques et stimuler le secteur privé

Réduire les risques pour l’économie: maintien du soutien au marché immobilier

Le ton concernant les politiques immobilières a changé, indiquant une position plus détendue et suggérant que de nouvelles mesures d’assouplissement pourraient être mises en œuvre. Le Politburo a abandonné la formule selon laquelle «le logement est fait pour vivre et non pour spéculer» et, dans la pratique, les gouvernements locaux disposeront d’une plus grande marge de manœuvre pour éliminer les restrictions restantes sur les achats de logements et réduire les exigences en termes d’apport personnel pour les crédits hypothécaires de second rang. Les banques seront également poussées à renforcer le soutien au crédit pour les promoteurs et à envisager de réduire les taux hypothécaires pour les crédits existants.

Le règlement de la dette des gouvernements locaux est la clé des futures mesures de relance fiscale

La réunion du Politburo a également souligné la nécessité de traiter efficacement les risques liés à la dette au niveau des gouvernements locaux, mais les détails ne sont pas encore confirmés. Compte tenu de l’ampleur et de la complexité de la dette des gouvernements locaux chinois et de l’aléa moral potentiel, il est peu probable que l’on assiste dans un avenir proche à un échange de dette complet ou à un renflouement des véhicules de financement des gouvernements locaux (LGFV). Nous nous attendons plutôt à ce que des mesures telles que l’extension de la dette et la restructuration de fait, en particulier dans les banques, soient encouragées.

De plus, les gouvernements locaux peuvent être incités à vendre ou à hypothéquer des actifs afin d’améliorer les liquidités et de régler les dettes en cours envers le secteur des entreprises, ce qui contribuerait à améliorer les flux de trésorerie et la confiance des entreprises, mais pourrait nécessiter un crédit intérimaire ou un soutien fiscal de la part du gouvernement central. Étant donné que tout stimulus fiscal est susceptible de passer par les gouvernements locaux, toute restructuration définitive des accords de dette des gouvernements locaux pourrait être un précurseur d’un soutien fiscal accru à l’économie, et devrait donc être bien accueillie par les marchés actions.

Dynamiser les marchés de capitaux

L’engagement de rajeunir les marchés de capitaux et de renforcer la confiance des investisseurs a été très bien accueilli et les médias indiquent que les courtiers en valeurs mobilières sont consultés sur le dosage potentiel des politiques[2]. Les mesures envisagées comprennent une réduction du droit de timbre, qui réduirait les coûts de transaction de 22 milliards de RMB pour les investisseurs en actions A pour chaque réduction de 0,01 ppt, en termes de 2022. Une réduction des approbations d’introduction en bourse pour améliorer la liquidité pourrait également avoir lieu, avec une pause temporaire pour l’introduction de sociétés de grande taille ou non rentables. Il est également probable que des changements soient apportés à la réglementation afin de rendre les échanges d’actions plus efficaces, tandis que les plafonds imposés aux investissements en actions des fonds de pension, des compagnies d’assurance et des investisseurs étrangers pourraient être levés.

Renforcer la confiance du secteur privé

Le Politburo a souligné l’importance d’intégrer la stabilisation de l’emploi dans sa stratégie globale, à la lumière des préoccupations quant à la hausse du chômage parmi des groupes spécifiques tels que les jeunes diplômés, bien que des mesures spécifiques n’aient pas encore été annoncées. Le secteur privé employant la majorité de la main-d’œuvre, les décideurs politiques se sont également engagés à introduire de nouvelles mesures qui facilitent l’investissement des entreprises privées, ce qui indique un environnement favorable aux activités entrepreneuriales. La relance des activités d’introduction en bourse et de fusion-acquisition sont des éléments clés à surveiller.

Les investisseurs à long terme doivent être rassurés

Nous saluons le regain d’urgence et de détermination qui ressort de la réunion du Politburo et nous nous attendons à ce que des mesures politiques détaillées soient prises au cours du second semestre. Il existe également de solides raisons d’être optimiste alors que la Chine s’efforce de maintenir sa reprise économique, y compris une importante marge de manœuvre pour l’assouplissement monétaire en l’absence d’inflation, et les valorisations des actions restent attrayantes du point de vue de la moyenne historique.

La consommation intérieure reste mitigée, avec de bonnes performances dans le secteur des services tels que les voyages et l’hôtellerie, où nous restons surpondérés. Nous apprécions le secteur des assurances qui bénéficie d’une réforme structurelle. Nous apprécions également les sociétés technologiques chinoises exposées à l’IA, un thème à long terme qui a encore de la marge. L’attention portée par la réglementation au secteur de l’internet en Chine semble également être terminée, et nous sommes donc positifs, compte tenu de la forte demande.

La chaîne d’approvisionnement en VE de la Chine continue de se développer avec la croissance des exportations automobiles et nous continuons de privilégier les thèmes à long terme où nous pensons que la valeur réside, notamment l’économie verte, l’innovation technologique et la mise à niveau technologique de la base industrielle de la Chine.

La tendance des bénéfices est restée modérée, mais une reprise des bénéfices constituerait un catalyseur majeur pour les marchés boursiers chinois, et les investisseurs à long terme devraient être en position avant que cela ne se produise afin d’en tirer le meilleur parti.

){kind=link}