Les Etats-Unis et l’Union européenne ont multiplié les hostilités envers la Chine, notamment sur les produits de ses «3 nouvelles industries»: véhicules électriques, batteries et énergie solaire. Jusqu’en 2018, la Chine était une source de déflation pour le monde, étant concurrentielle dans les biens manufacturiers à faible valeur ajoutée concurrençant les autres pays émergents. La Chine a désormais émergé comme l’unique super puissance industrielle mondiale et est devenue plus compétitive que les pays développés, comme les États-Unis.

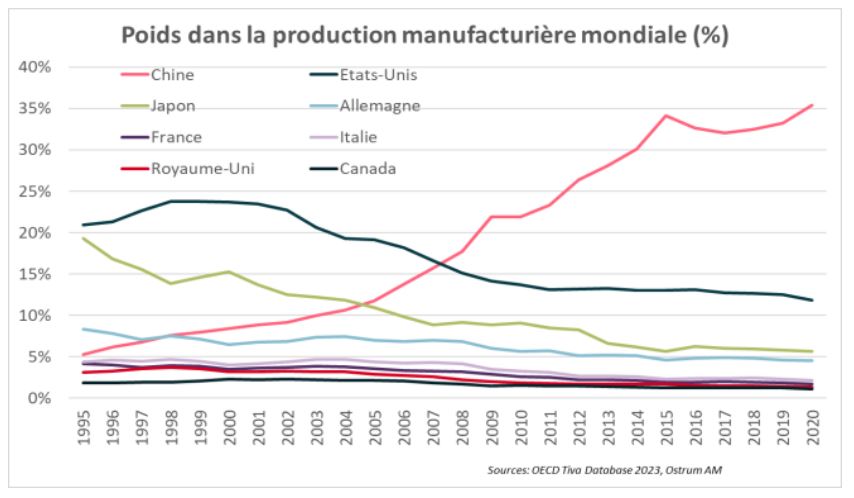

Une première place incontestée dans l’industrie manufacturière mondiale…

Malgré les efforts des États-Unis pour contrecarrer l’essor industriel de la Chine, sa prédominance dans les chaînes d’approvisionnement, ainsi que sa position de leader dans l’activité manufacturière mondiale n’ont pas reculé, mais se sont consolidées grâce à la forte volonté du gouvernement chinois de renforcer son autonomie technologique.

L’essor industriel de la Chine est impressionnant, son

poids dans la production manufacturière mondiale est

désormais de 35%, surpassant les pays du G7,

comme le montre le graphique ci-dessous.

Depuis 2008, sa part dans la production manufacturière mondiale a plus que doublé, alors que celle des pays du G7 a baissé. Le poids des États-Unis a baissé de 3 points de pourcentage. C’est un sujet de vives tensions, notamment avec les États-Unis qui ont investi massivement dans leur industrie d’énergie propre, en particulier les véhicules électriques, dans le cadre de l’Inflation Reduction Act et se voient concurrencés par les produits chinois qui sont devenus sophistiqués et moins chers.

… Mais désormais dans le très haut de gamme!

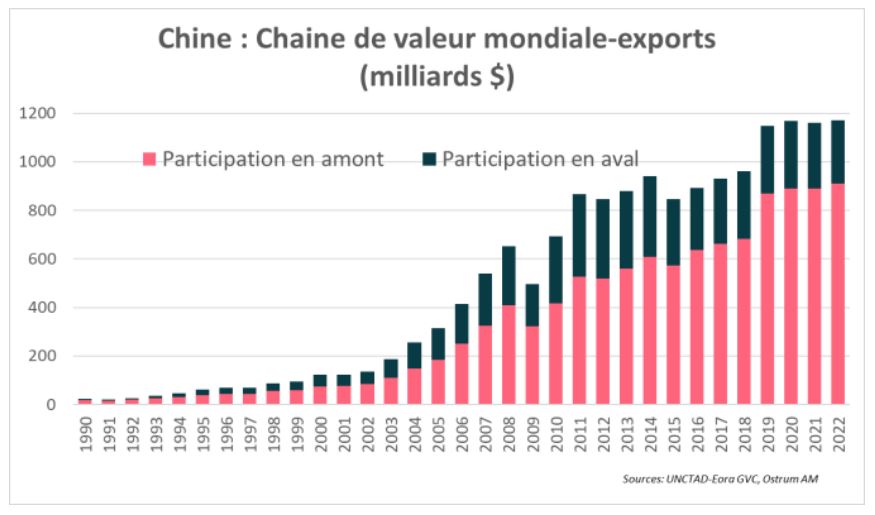

Du statut d’assembleur à producteur dans la chaîne de valeur mondiale

Les efforts des autorités chinoises pour promouvoir la

modernisation du secteur manufacturier et soutenir

l’ouverture ont renforcé le statut de la Chine dans les

chaînes d’approvisionnement mondiales. Le graphique

ci-après montre le type d’exportations chinoises

participant au processus des chaînes de valeurs

mondiales.

Les exportations participant en aval du processus des

chaînes de valeur mondiales sont les exportations de

la Chine qui utilisent des intrants d’autres pays. Par

exemple, la Chine achète des composants à la Corée

du Sud pour ses exportations. Celles-ci, après avoir

atteint un pic en 2014, ont diminué, notamment depuis

2019. En revanche, les exportations participant en

amont de la chaîne de valeur mondiale, c’est-à-dire qui

servent à d’autres chaînes de production dans d’autres

pays et sont utilisées dans le processus d’assemblage

final, ont significativement augmenté après 2019.

Les exportations participant en aval du processus des

chaînes de valeur mondiales sont les exportations de

la Chine qui utilisent des intrants d’autres pays. Par

exemple, la Chine achète des composants à la Corée

du Sud pour ses exportations. Celles-ci, après avoir

atteint un pic en 2014, ont diminué, notamment depuis

2019. En revanche, les exportations participant en

amont de la chaîne de valeur mondiale, c’est-à-dire qui

servent à d’autres chaînes de production dans d’autres

pays et sont utilisées dans le processus d’assemblage

final, ont significativement augmenté après 2019.

La tendance s’est donc clairement inversée après la crise du Covid-19, indiquant que la Chine est devenue un plus grand exportateur dans l’offre en amont des chaînes de valeurs mondiales. Ces exportations entrent désormais dans les chaînes de production d’autres pays dans le processus d’assemblage final.

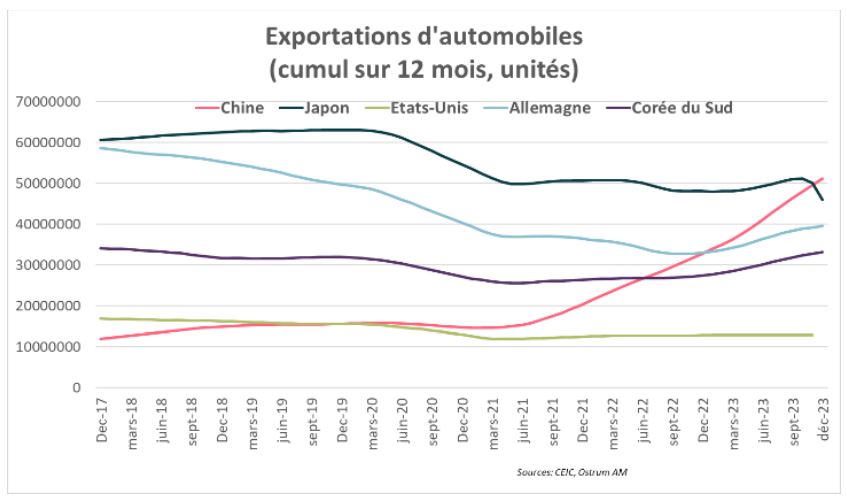

La Chine gagne des parts de marché dans les produits plus sophistiqués et technologiques

La Chine est clairement devenue l’assembleur final dans les produits à forte valeur ajoutée et technologique, comme les automobiles. Le graphique ci-dessous montre les exportations de véhicules par les principaux pays constructeurs.

En 2021, la Chine exportait en moyenne 1 million de

véhicules. En seulement deux ans et demi, la Chine a

dépassé l’Allemagne, la Corée du Sud et le Japon en

multipliant par 4 ses exportations de véhicules. L’année

dernière, la Chine a dépassé le Japon (4,42 millions de

véhicules), exportant 5,1 millions de véhicules. L’essor

rapide du secteur automobile sur ces dernières années

est lié aux investissements massifs dans les véhicules

électriques.

En 2021, la Chine exportait en moyenne 1 million de

véhicules. En seulement deux ans et demi, la Chine a

dépassé l’Allemagne, la Corée du Sud et le Japon en

multipliant par 4 ses exportations de véhicules. L’année

dernière, la Chine a dépassé le Japon (4,42 millions de

véhicules), exportant 5,1 millions de véhicules. L’essor

rapide du secteur automobile sur ces dernières années

est lié aux investissements massifs dans les véhicules

électriques.

Après la crise du Covid-19, les autorités chinoises ont cherché d’autres moteurs de croissance, afin de remplacer le secteur de l’immobilier en crise et contribuant à ¼ du PIB. La Chine a choisi de substituer à l’investissement dans le secteur immobilier, son industrie d’énergie propre, notamment dans les «3 nouvelles industries»: véhicules électriques, batteries et énergie solaire. 890 milliards de dollars ont été ainsi investis, soit l’équivalent des investissements mondiaux dans les énergies fossiles et aux PIB de la Suisse et de la Turquie!

Sans ces investissements, la croissance chinoise aurait été de 3% au lieu des 5,2% officiels, d’après le CREA (Centre for Research on Energy and Clean Air). Les autorités chinoises auraient alors manqué leur cible de croissance de 5%, sur fond de crise immobilière et déclin démographique, ravivant les craintes liées aux perspectives économiques du pays.

La politique économique, notamment monétaire en soutien au secteur manufacturier, a permis de livrer des résultats rapides sur la croissance chinoise.

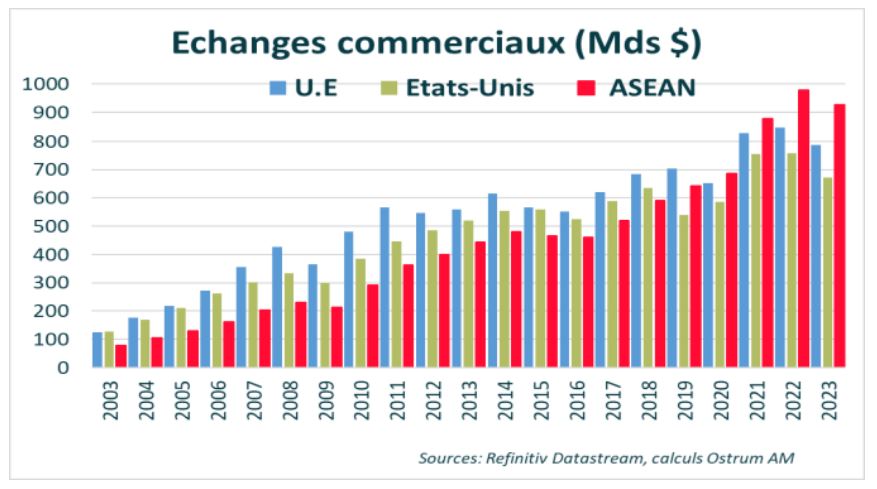

La Chine au cœur de la chaîne de valeur d’Asie

Les 10 États-membres de l’ASEAN sont devenus les

principaux partenaires commerciaux de la Chine,

détrônant depuis 2020 l’Union européenne, comme le

montre le graphique qui suit.

En 2023, les échanges commerciaux entre la Chine et

l’ASEAN ont atteint plus de 900 milliards de dollars, soit

un montant qui a triplé par rapport à 2009. On peut

noter la baisse des échanges avec les États-Unis de

11% par rapport à 2021, correspondant au pic des

échanges commerciaux avec la Chine en plein crise

Covid-19.

En 2023, les échanges commerciaux entre la Chine et

l’ASEAN ont atteint plus de 900 milliards de dollars, soit

un montant qui a triplé par rapport à 2009. On peut

noter la baisse des échanges avec les États-Unis de

11% par rapport à 2021, correspondant au pic des

échanges commerciaux avec la Chine en plein crise

Covid-19.

La progression rapide des échanges de la Chine avec l’ASEAN est liée à la baisse des tarifs douaniers entre les deux blocs régionaux, permettant l’accélération de l’integration de l’ASEAN dans sa chaîne d’approvisionnement. Ainsi, les tarifs douaniers de l’ASEAN sur les produits chinois sont passés de 12,8% à 0,6%, tandis que la Chine a presque éliminé tous les droits de douanes sur les produits en provenance de l’ASEAN vendus sur son sol, le taux moyen passant de 9,8% à 0,1%. L’accord de libre échange, signé en novembre 2020, le partenariat économique régional global, a également permis une baisse des tarifs douaniers pour les pays membres, contribuant à la transformation des chaînes d’approvisionnement de la région.

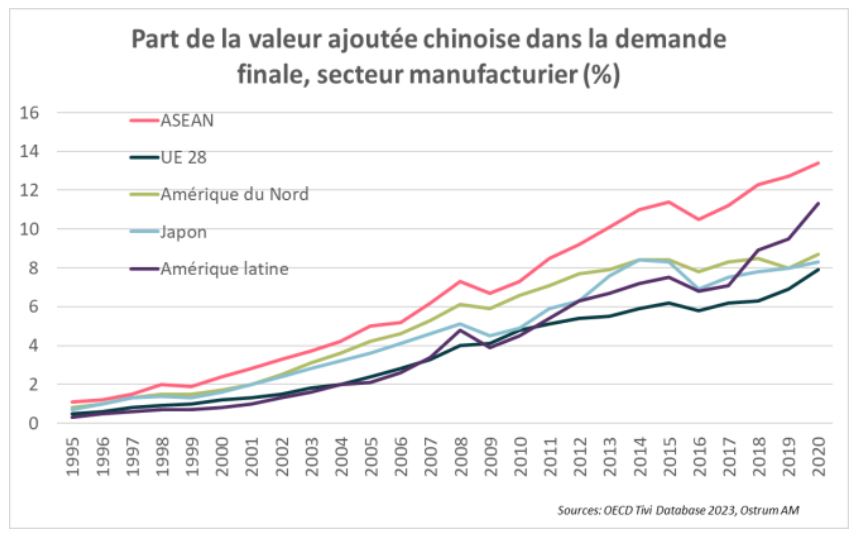

La Chine a construit une nouvelle dépendance vis-àvis de ses produits dans les pays de l’ASEAN qui importent une part croissante de ses biens intermédiaires. Le graphique ci-dessous montre la part de la

valeur ajoutée de la Chine dans la demande finale de

l’industrie manufacturière.

On peut noter qu’une dépendance à la Chine

commence à se construire également en Amérique

latine, dont la part de la valeur ajoutée chinoise dans la

demande finale est supérieure à 11% en 2020,

convergeant vers celle de l’ASEAN.

On peut noter qu’une dépendance à la Chine

commence à se construire également en Amérique

latine, dont la part de la valeur ajoutée chinoise dans la

demande finale est supérieure à 11% en 2020,

convergeant vers celle de l’ASEAN.

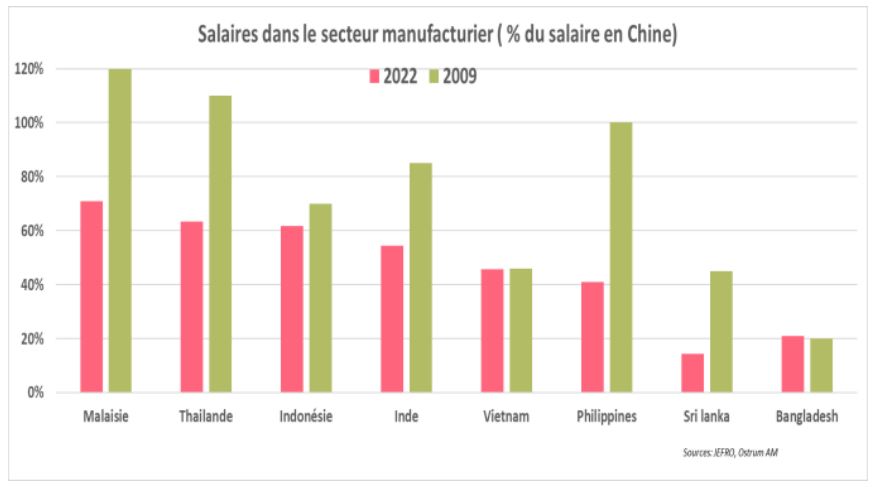

Certaines industries à forte intensité de main-d’œuvre

délocalisent leur production hors de Chine, car le pays

améliore sa structure industrielle et remonte dans les

chaînes de valeur. Ainsi, certaines entreprises chinoises et plusieurs entreprises internationationales ont

délocalisé leur production de la Chine vers l’Asie du

Sud-Est et du Sud, comme le Vietnam, la Thaïlande, la

Malaisie et l’Inde. Le graphique ci-dessous montre les

salaires du secteur manufacturier dans ces pays en

relatif par rapport à la Chine, entre 2009 et 2022.

Les salaires dans la région ont baissé en relatif par

rapport à la Chine entre 2009 et 2022. Cela reflète la

forte hausse des salaires chinois sur la période.

Cependant, des pays comme la Malaisie, dont le salaire moyen dans le secteur manufacturier

représentait 120% du salaire chinois il y a 13 ans, sont

devenus compétitifs, comme les Philippines et le Sri

Lanka, dont le salaire est le plus faible en relatif. C’est

donc également une raison économique qui explique le

transfert d’une partie des chaînes de production vers

l’Asie du Sud-Est et du Sud. Les chaînes de production

à haute valeur ajoutée restent en Chine.

Les salaires dans la région ont baissé en relatif par

rapport à la Chine entre 2009 et 2022. Cela reflète la

forte hausse des salaires chinois sur la période.

Cependant, des pays comme la Malaisie, dont le salaire moyen dans le secteur manufacturier

représentait 120% du salaire chinois il y a 13 ans, sont

devenus compétitifs, comme les Philippines et le Sri

Lanka, dont le salaire est le plus faible en relatif. C’est

donc également une raison économique qui explique le

transfert d’une partie des chaînes de production vers

l’Asie du Sud-Est et du Sud. Les chaînes de production

à haute valeur ajoutée restent en Chine.

Conclusion

La Chine est devenue compétitive dans des produits sophistiqués à forte valeur technologique, la rendant incontournable dans les processus de production d’autres pays. La Chine possède actuellement la meilleure technologie de fabrication des batteries au monde, ainsi que d’autres matériaux et accessoires dont ont besoin les fabricants de véhicules électriques étrangers. Alors que les États-Unis et l’Europe se tournent vers le protectionnisme, les autorités chinoises multiplient les accords de libre-échange, afin de renforcer l’intégration de la Chine dans la chaîne de valeur mondiale, à travers la «Belt and Road Initiative», mais également en incitant ses entreprises à s’installer dans d’autres pays, comme le Mexique, la Thaïlande et l’Europe. Le rôle de la Chine dans les chaînes de valeur mondiale devrait continuer à croître, augmentant la dépendance du monde.

){kind=link}