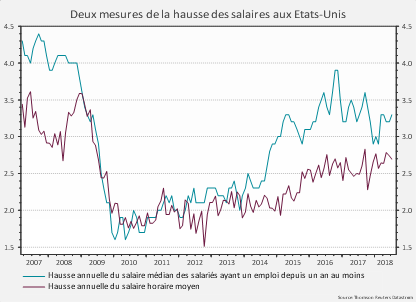

L’accélération est notable depuis le 2ème semestre 2017, et l’objectif d’un déflateur de la consommation privée à 2% est atteint depuis quelques mois. Cela signifie- t-il que l’accélération va continuer dans les prochains mois? Il n’y a pour le moment pas de tendance très claire qui se dessine en faveur d’une forte accélération des salaires si on regarde les différentes mesures. Pour autant, le marché du travail américain reste tendu et la progression régulière des salaires devrait perdurer.

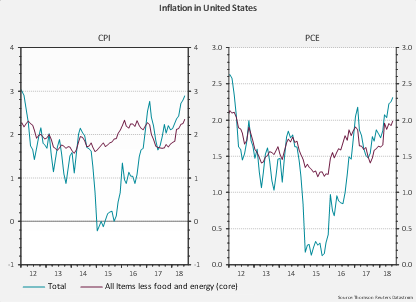

Pour le moment, la Réserve fédérale ne semble pas inquiète en ce qui concerne les perspectives d’inflation. Le fait que l’inflation totale ait approché la barre des 3% (+2,9% en glissement annuel en juillet) s’explique pour bonne part par des effets de base liés à l’évolution des prix du pétrole. L’inflation totale convergera vers l’inflation sous-jacente (actuellement à +2,4%, soit son plus haut niveau depuis 10 ans) lorsque cet effet «sortira» totalement du calcul de l’inflation, en début d’année 2019.

Bien évidemment, la Réserve fédérale va surveiller de très près les conséquences en terme d’activité et d’inflation qu’aurait une escalade de la guerre commerciale. Ce scénario pourrait d’ailleurs se traduire concomitamment par un ralentissement de la croissance et une accélération de l’inflationliée à la répercussion de tout ou partie des hausses de droits de douane sur les prix finaux par les entreprises, privilégiant le maintien de leurs marges.

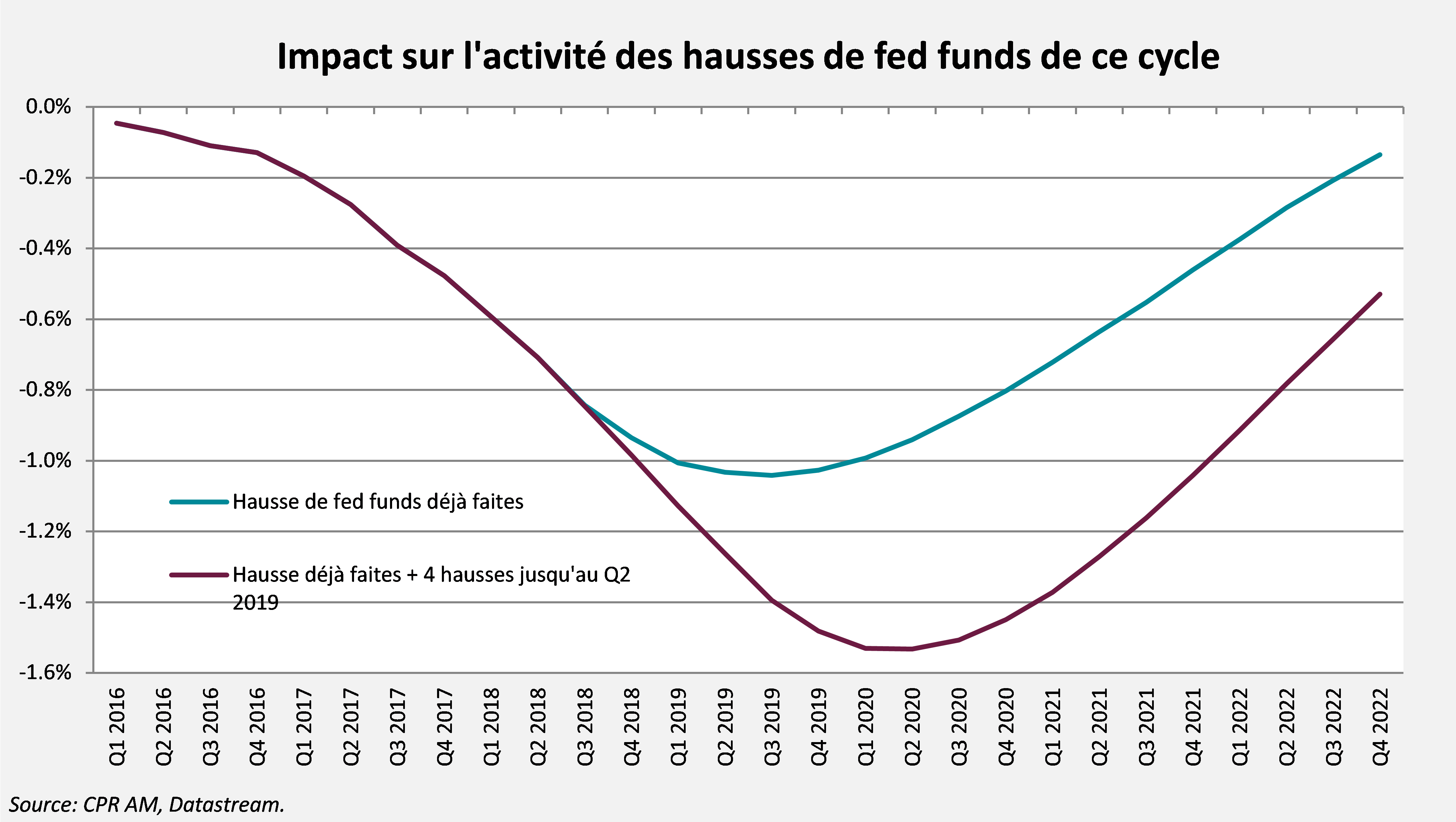

Mais même dans ce cas d’accélération potentielle des tensions inflationnistes, il semble que la Réserve fédérale privilégierait plutôt l’activité au détriment d’une lutte immédiate contre l’inflation. Les déclarations de certains membres de la Fed sur une possible pause dans le cycle de hausse de taux, prenant en compte notamment les effets récessifs des hausses de taux déjà effectuées en 2017 et 2018 sur la croissance attendue dans les prochains mois, conduisent à laisser penser qu’il n’y a qu’un risque très faible de voir la banque centrale accélérer son mouvement de resserrement monétaire dans les prochains mois.

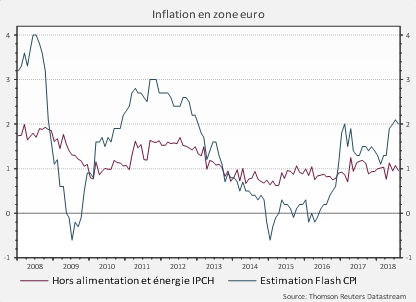

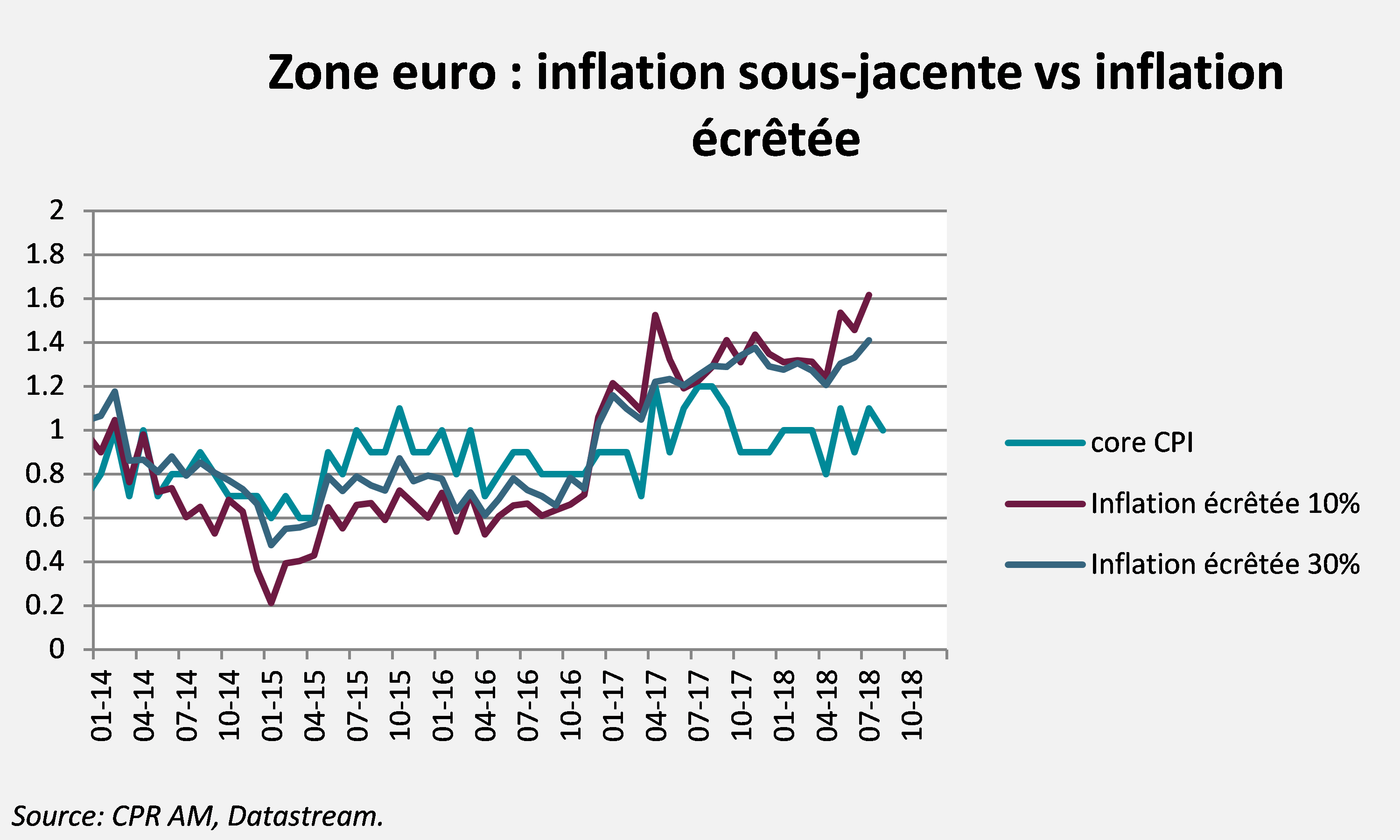

En zone euro, l’inflation totale est retombée à +2% et l’inflation sous-jacente à +1% en août. Ici aussi, les effets de base liés au pétrole vont amoindrir l’inflation totale sur les prochains mois. L’évolution de l’inflation sous-jacente est relativement erratique et s’explique essentiellement par quelques composantes («forfait vacances» notamment). Cela dit, il est intéressant de constater que les mesures d’inflation écrêtée (inflation d’un panier dont les contributions extrêmes, positives comme négatives, sont retirées) progressent, ce qui envoie un signal encourageant pour le moyen terme. Le fait que les salaires accélèrent (les salaires ont progressé de plus de 2% sur un an) constitue d’un facteur de soutien.

Toutefois, le fait que les perspectives de croissance se sont légèrement détériorées ces derniers mois et que le taux de chômage reste élevé a pour conséquence qu’on ne peut anticiper de véritable accélération de l’inflation à court terme.

Dans ce contexte, nous avons supprimé le scénario de risque «changement de perception de l’inflation» de notre allocation d’actifs à la fin du mois d’août, estimant que le pic actuel d’inflation constaté était pleinement intégré financièrement au scénario central «Poursuite de la bonne dynamique de la croissance mondiale».

{kind=link}