Alors que nous nous approchons de la fin du premier trimestre, les marchés restent dans l’expectative et il est assez étonnant de voir que les rendements des actifs obligataires évoluent en ordre très dispersé, parfois contradictoire, alors même que leurs sous-jacents ont un lien et une composition comparable. Cette évolution disparate des actifs obligataires a le point commun avec le rally de la fin 2023 d’être drivée par le sentiment des investisseurs plus que par la réalité économique, la recherche de rendement complémentaire en prévision, pour le moment erronée, de la baisse des taux longs, et par la peur de manquer la tendance… En revanche, elle a ceci de particulier qu’elle ne concerne pas tous les actifs et qu’elle marque une véritable distinction entre crédit et taux, y compris sur les obligations les plus sécurisées, alors même que ces dernières conservent en elles une forte composante taux.

Afin d’illustrer notre propos, quelques graphiques d’évolutions de rendements et de prix seront plus parlants:

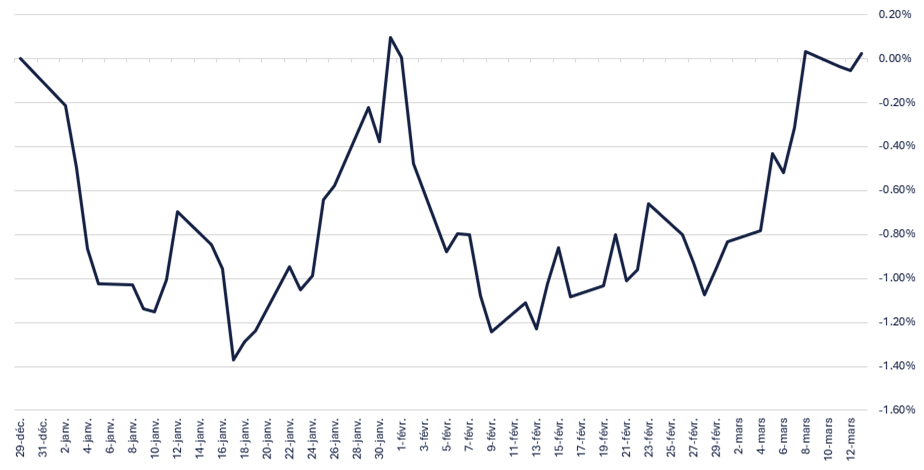

1. Graphique de l’évolution du taux de référence du marché européen: le Bund à horizon 10 ans (en YTD)

- (Sources: Bloomberg, Octo AM)

On remarque ici que le taux de référence des obligations longues, en particulier de maturité autour de 10 ans, s’est écarté significativement depuis le début d’année, passant de 2.05% à 2.4%, provoquant nécessairement une moins-value d’environ 2% à 2.5% sur les obligations correspondantes, coupon inclus. Rappelons ici que si la BCE pilote le taux de référence à court terme (15 jours) du marché, les taux longs souverains sont eux pilotés par l’offre et la demande. On avait, en fin d’année, vu un afflux de demande lié aux achats institutionnels combiné à un consensus de marché très optimiste sur la baisse de l’inflation et une action accommodante de la banque centrale. Les flux acheteurs se sont, sinon taris du moins amenuisés, au sein de ces deux sources.

2. Graphique de l’évolution Iboxx Crédit IG (IBOXCDTR):

- (Sources: Bloomberg, S&P Global)

Les indices Investment Grade eux ont réalisé une performance nulle depuis le début de l’année, compensant largement les écartements de taux souverains par un resserrement de spread de crédit et la prime de rendement des corporates de bonne qualité, autour de 100 points de base par an. Ceci traduit tout de même un resserrement significatif, malgré un marché primaire abondant, et donc des flux importants sur cette classe d’actifs, alors même que son rendement est à 70% dépendant des taux et seulement à 30% dépendant du crédit. C’est donc une première disparité sur le marché obligataire, modérée mais présente, qui montre une bascule des flux entre les obligations souveraines, très dépendantes des institutionnels, de la réglementation, des produits dérivés et des scenarios macro et des obligations d’entreprises, plus liées à la recherche de maximisation du rendement à maturité équivalente. Le marché est ainsi passé de flux réglementaires et de spéculation sur le scenario monétaire (car il s’agissait bien de cela quand on achète du taux souverain 10 ans à 2% alors que le taux de référence de la même zone est à 4.5% à 15 jours) à des flux que les anglo-saxons nomment «real money» et qui visent la meilleure rentabilité économique. En cela, le marché obligataire s’assainit depuis quelques semaines et on peut imaginer que cela se poursuive dans les mois à venir.

3. Un plébiscite des obligations financières,

Depuis plusieurs mois maintenant, la crainte d’une récession rend les investisseurs prudents sur le segment du High Yeld. Si cette inquiétude était largement exagérée début 2023 expliqué par un l’environnement macro restait favorable, les entreprises suffisamment prudentes pour faire face à leurs échéances et les rendements suffisamment rémunérateurs pour absorber une grande part de l’incertitude, la situation est quelque peu plus avancée actuellement et nous partageons désormais, pour partie, ce point de vue. Pour partie à deux niveaux:

- Parce qu’il est important de distinguer les indices High Yield du marché High Yield ainsi que leur rendement:

- Les premiers sont finalement relativement concentrés sur quelques entreprises fallen-angels (anciennes entreprises Investment grade) aux rendements très faibles et au risque élevé: environ 25% des indices High Yield européens sont sur dix émetteurs pour un rendement moyen de 4.5% environ

- Le second est par définition une multitude de cas particuliers d’entreprises ayant une spécificité créant une prime de rendement élevé par rapport au taux de référence ‘sans risque’ et on peut encore aisément constituer un portefeuille au portage de 6% à 7% sur des horizons de placement relativement courts.

- Parce que les entreprises, quelles qu’elles soient, restent très prudentes au vu de la conjoncture, abaissent significativement leur levier et devraient poursuivre sur cette tendance en 2024 et 2025, ce qui offre une certaine visibilité au créancier et fait de ce segment une poche attractive pour un portefeuille.

Ainsi, nous avions effectivement réduit et écrémé la poche du High Yield depuis quelques mois, tout en lui laissant une part importante de nos portefeuilles, le reste étant remplacé en particulier par les financières au rapport rendement/risque qui s’avérait particulièrement attractif: prime de rendement post Crédit-Suisse, mise à profit de la hausse des taux dans les comptes de résultat, amélioration des bilans post décennie de forte régulation.

Mais bien sûr, les affaires ne durent jamais longtemps dans les marchés et quantité d’investisseurs ont opéré de la même manière. Plus particulièrement, bon nombre de ceux qui souhaitaient éviter le High Yield tout en obtenant un rendement équivalent se sont massivement positionnés sur le segment des subordonnées financières, souvent perpétuelles. Ces dernières ayant l’avantage de grands noms bancaires très connus qui rassurent le client final. Pourtant le risque reste important, comme l’ont montré les accès de volatilité récurrents ou des évènements plus radicaux sur le Crédit Suisse mais aussi sur la banque Popular en Espagne.

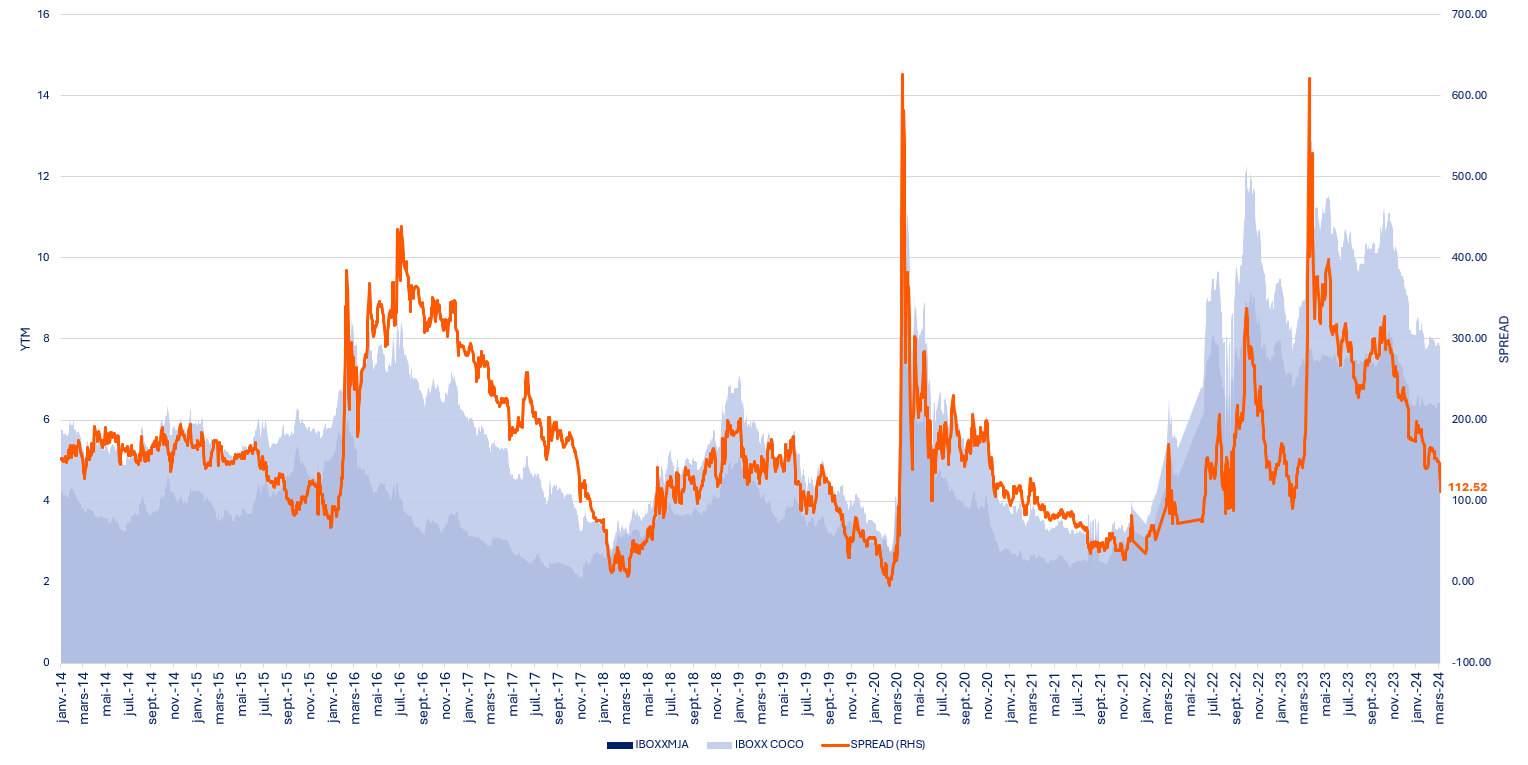

Comme souvent aussi, les marchés poursuivent les tendances un peu trop longtemps et ce qui rapportait suffisamment un temps finit toujours par devenir un peu trop cher une fois que trop de gens s’y positionnent… C’est probablement ce qui est en train d’advenir au segment le plus risqué des subordonnées financières qui, après avoir offert de belles primes face au reste du marché, se resserre à vitesse grand V… Voici par exemple l’écart entre le segment High Yield européen et le segment des AT1/coco depuis 2014. On y remarque deux choses:

- La différence de rendement entre les deux catégories est très volatile, entre presque 0 et 500-600 points de base lors de crises de confiance. Ceci est dû d’une part au risque inhérent de subordination et de préemption par le régulateur mais aussi au caractère possiblement perpétuel de certaines subordonnées financières contrairement à la maturité souvent relativement courte du High Yield.

- Si la prime reste de 110 points de base, elle a fondu par rapport au second semestre 2023, de quasiment 200 points de base de rendement annuel, ce qui est considérable.

Enfin, il est important de rappeler que le rendement indiqué pour les titres High Yield ne serait entamé qu’en cas de défaut tandis que celui des hybrides bancaires dépend d’un call (rachat anticipé) lui-même dépendant de l’intérêt économique et réglementaire de l’émetteur, de l’environnement de taux, du climat de refinancement.

Evolution du rendement des Indices Iboxx EUR HY, Iboxx CoCo et l’évolution du Spread Coco – HY

- (Sources: Bloomberg, S&P Global)

Si la bascule nous semblait donc évidente pour une partie de portefeuille il y a quelques mois, elle touche probablement à sa fin alors même que nous voyions des flux massifs y arriver depuis quelques semaines. Certaines obligations pourtant très longues et de qualité relativement élevée (donc au lien taux plus important relativement au crédit) auraient ainsi dû performer moyennement ou stagner, l’effet taux compensant un effet spread modéré, mais elles ont gagné plusieurs points en quelques semaines, et nous noterons notamment le certificat perpétuel Rabobank, passé d’un prix de 101% à 106% en quelques jours, soit presque une année de coupon… Ainsi, cette subordonnée bancaire perpétuelle de dernier rang sans aucun call offre-t-elle 6% de rendement alors même que le taux BCE et donc certains TCN seniors à un mois offrent entre 4.5% sur l’Investment grade et 5.5% sur du High Yield... la prime de subordination et de maturité est faible… très faible…

Evolution du prix de l’obligation Rabobank Perpetuel (RABOBK 6 ½ PERP)

- (Sources: Bloomberg, Octo AM)

Evolution du Spread RABOBK 6 ½ PERP – Bund

- (Sources: Bloomberg, Octo AM)

Comme nous l’avons dit à plusieurs reprises, le marché obligataire reste une opportunité pour 2024 mais la puissance du ressort après une décennie de taux zéro fut telle qu’il s’en est retrouvé quelque peu disloqué et déformé depuis plusieurs mois. Nous avons déjà évoqué par le passé la courbe inversée, qui nous semble un second danger pour les investisseurs après la première phase de 2022; les choix de catégories obligataires, la capitulation à certaines modes de marché souvent tardives, la recherche de rendement à tout prix et en absolu plutôt qu’en relatif du risque pris sont autant d’autres dangers que nous voyons actuellement poindre dans les prix et rendements obligataires. Il est donc tout à fait possible que les mois à venir ne soient plus aussi tranquilles que sur que les 6 mois passés et que ce ne soient plus les portefeuilles aux rendements affichés les plus élevés qui offrent d’ici fin 2024 les meilleures performances. Alors que tout le marché se dirige vers plus de risque, moins bien voire mal rémunéré, après des mois de positionnement coûteux sur le scenario de baisse des taux de la BCE, nous commençons plutôt à prendre le chemin inverse en améliorant doucement la qualité des portefeuilles, comme en ont témoigné la hausse des notations moyennes sur la plupart de nos fonds.

){kind=link}