C’est l’une des règles empiriques les plus anciennes en matière de prévisions économiques. En cas de ralentissement économique, les faillites chez les particuliers et les entreprises explosent. En effet, l’insolvabilité due à la malchance autant qu’au vice moral était un thème familier de la littérature victorienne, bien avant que les économistes n’aient beaucoup à dire sur les cycles économiques. Que doivent donc penser les investisseurs du taux de défaut de paiement étonnamment bas enregistré aux États-Unis tout au long de la pandémie?

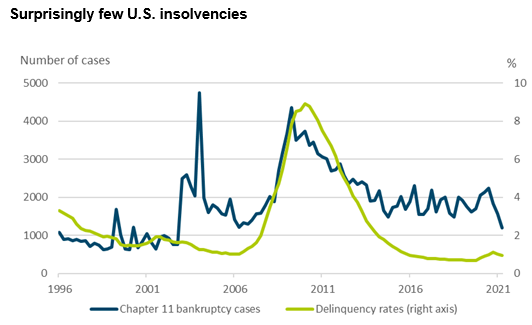

La Covid-19 a administré le choc le plus brutal à l’économie américaine et mondiale depuis que l’on commence à recueillir des données fiables. Ce n’est pas évident au vu des statistiques américaines sur l’insolvabilité, comme le montre notre graphique de la semaine. Le nombre de dépôts de dossiers auprès des tribunaux par des entreprises en difficulté en vertu du chapitre 11 est resté modéré, tout comme les taux de défaut plus larges (qui concernent principalement les prêts aux ménages). Pour les ménages, les explications sont simples. Après tout, la récession de Covid était inhabituelle, non seulement en termes de ralentissement brutal, mais aussi du fait de sa brièveté. La reprise qui a suivi a été tout aussi rapide. Cette dernière a été rendue possible par une quantité sans précédent de mesures de relance budgétaire et monétaire, y compris des paiements directs aux ménages.

Les faibles niveaux de dépôts de bilan des entreprises sont plus contre-intuitifs et potentiellement troublants. Au début de la pandémie, beaucoup craignaient, non sans raison, que des opérations de redressement sans discernement n’entraînent un risque de zombification[1]. La destruction productive est pénible, mais elle fait partie intégrante de la façon dont les changements se produisent dans les économies de marché. Les entreprises qui subsistent comme des morts-vivants peuvent freiner la productivité et la croissance. Toutefois, il existe également de nombreux exemples montrant que le fait de ne pas réagir à un ralentissement économique peut apporter des dividendes durables tant aux pays qu’aux entreprises. Par exemple, les fabricants de puces japonais ont finalement réussi à briser la domination des États-Unis sur les puces mémoire à partir du milieu des années 1970. Leur secret? Maintenir leur main-d’œuvre et leur capacité de production pendant la récession qui a suivi le premier choc pétrolier, contrairement à la plupart des entreprises américaines de semi-conducteurs.[2] Parmi les exemples plus récents, citons les plans de licenciement européens pendant la grande crise financière.

Dans l’ensemble, nous ne prévoyons qu’un taux de défaut de 1,5% pour les obligations high yield américaines au cours des douze prochains mois. Toutefois, compte tenu de l’étroitesse des spreads, nous continuerons à scruter les statistiques afin de déceler les signes de difficultés qui pourraient survenir ultérieurement.

){kind=link}