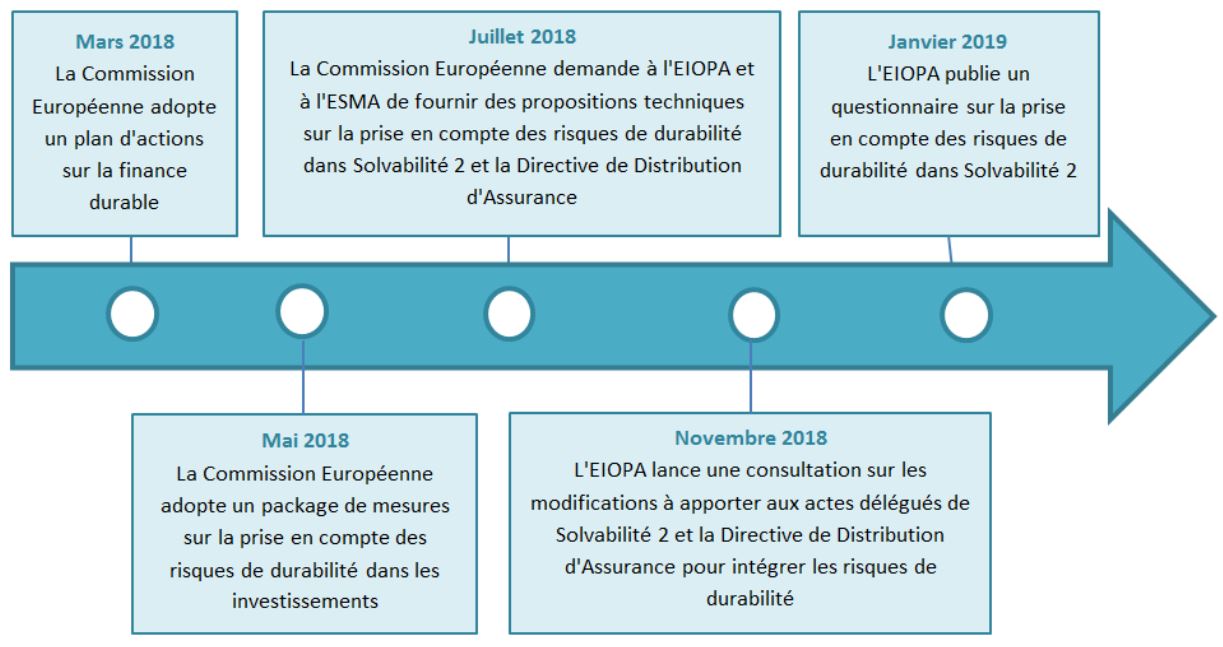

En mars 2018, la Commission Européenne a adopté un plan d’actions visant à intégrer la finance durable au cœur du système financier. C’est dans ce cadre qu’elle a demandé à l’EIOPA et à l’ESMA de faire des propositions sur la prise en compte des risques ESG et climatiques dans le cadre de Solvabilité 2 et de la Directive de Distribution d’Assurance.

L’EIOPA définit comme risque de durabilité

En novembre 2018, l’EIOPA a publié ses premières recommandations sur l’intégration des risques ESG/climat dans Solvabilité 2 et la Directive de Distribution d’Assurance, soumises à consultation publique jusqu’à fin janvier. Ces recommandations portent essentiellement sur le pilier 2 (gouvernance et gestion des risques, ORSA). En effet, l’EIOPA propose notamment que la fonction de gestion des risques soit en charge d’identifier et d’évaluer les risques de durabilité, y compris dans le cadre de l’ORSA, mais aussi que cette notion de risque de durabilité soit intégrée dans le principe de la personne prudente lors du choix des investissements. Les propositions techniques finales, élaborées en concertation avec l’ESMA, seront publiées avant la fin avril 2019.

En janvier 2019, l’EIOPA a publié un questionnaire sur la prise en compte des risques de durabilité, ouvert jusqu’au 8 mars. Ces risques dits de durabilité sont définis par l’EIOPA comme les risques E, S, G, mais aussi les risques associés à la transition vers une économie low-carbon, et les risques physiques (catastrophes naturelles notamment), qui peuvent affecter à la fois l’actif et le passif des compagnies soumises à Solvabilité 2. L’attention principale est portée sur le risque lié au changement climatique, qui est incorporé dans le facteur environnemental.

L’objectif du questionnaire est de collecter des données des acteurs de marché, pour analyser comment les risques de durabilité impactent les investissements des assureurs. La Commission demande à l’EIOPA d’évaluer si Solvabilité 2 présente des incitations ou des freins à l’investissement durable, notamment dans le cadre des investissements sur les obligations non notés et sur les loans, sur le private equity et sur l’immobilier.

A noter que les autorités de supervision nationales, à savoir l’ACPR pour la France, collecteront également des informations de manière indépendante et non publique.

Le questionnaire rédigé par l’EIOPA[1] est très précis, et contrairement à la consultation de novembre, il comprend des questions détaillées sur le profil de risque des investissements dits durables par rapport aux autres actifs, et sur la prise en compte de ces investissements dans l’allocation d’actifs.

Ci-dessous quelques exemples de questions qui ont retenu notre attention:

- Quels sont les risques/opportunités causés par le changement climatique ou la transition vers une économie low-carbon sur les investissements des assureurs?

- Comment les risques E, S, G impactent la valeur des actifs financiers dans les portefeuilles d’investissement à court, moyen et long-terme? Même question pour les risques de transition et les risques physiques?

- Quels sont selon vous les actifs dont la valorisation est la plus sensible au risque de transition? Est-ce que vous considérez que les obligations non notées et les loans, le private equity et l’immobilier sont affectés par ces risques? Quid des autres actifs?

- Est-ce que les investissements durables peuvent être vus comme des opportunités d’investissement? En particulier, est-ce qu’ils doivent être soumis aux mêmes mesures de rendement et de risque que les autres investissements?

- Pouvez-vous démontrer que les actifs «verts» ont un profil de risque significativement différent des autres actifs.

- Pouvez-vous démontrer que les actifs qui sont considérés comme «verts» ou qui ont une plus faible exposition aux risques physiques et de transition, sont corrélés différemment des corrélations proposées dans la formule standard de calcul de solvabilité 2?

- Est-ce que vous considérez que les actifs «verts» doivent être distingués des autres actifs dans une allocation d’actifs efficace? Si oui quels critères considérez-vous pour qualifier un actif de «vert»?

- Classer les critères d’investissement par ordre d’importance dans l’allocation: espérance de rendement à court-terme, à moyen-terme, à long-terme, ALM, risque de marché des actifs, profil rendement/risque, facteurs ESG.

Après recueil des opinions et pratiques des principaux acteurs du marché, l’EIOPA fournira son avis technique avant le 30 septembre 2019 pour que la Commission Européenne puisse considérer les propositions dans le cadre de la revue de Solvabilité 2 de 2020.

La prise en compte des critères ESG sera donc un des éléments de la clause de revue de Solvabilité 2 de 2020, au moins au niveau du pilier 2 (gouvernance, gestion des risques, ORSA), car il nous semble difficile à ce stade d’avoir dans le pilier 1 (calcul des exigences en capital) des chocs réduits pour les actifs ayant les meilleurs ratings ESG, en raison du manque d’harmonisation des notations ESG…

){kind=link}