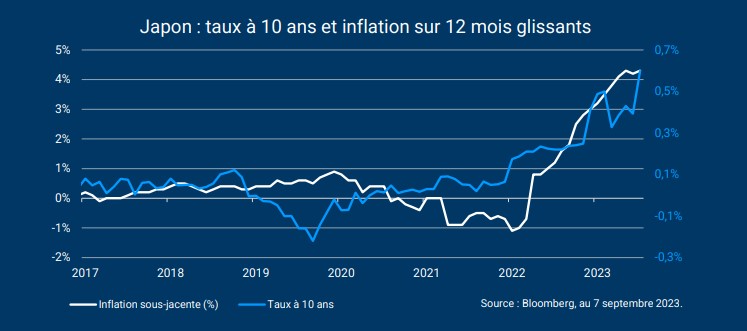

Depuis l’an dernier, le Japon est sorti d’une longue phase d’«inflation zéro», voire de déflation, observée depuis plus de vingt ans. Selon les dernières données disponibles (juillet 2023), l’inflation japonaise sur 12 mois glissants atteint désormais 3,3%, et même 4,3% hors produits frais et énergie (inflation sous-jacente). Une forte corrélation s’observe entre ces données macro-économiques et le taux d’emprunt à 10 ans du Japon, qui progresse significativement depuis un an.

Contrairement à la Fed et à la BCE, la Bank of Japan (BoJ) n’a pas encore relevé son taux directeur, qui se situe toujours à -0,1% depuis 2016 malgré le retour de l’inflation. Pour autant, le sentiment d’une inflation relativement durable permet à la BoJ d’envisager l’abandon progressif de sa politique ultra-accommodante.

Depuis plusieurs mois, la banque centrale relâche graduellement son contrôle des taux longs. Après après avoir plafonné le taux à 10 ans à 0,25%, la BoJ a relevé ce niveau à 0,5% en décembre 2022, puis à 1% en juillet 2023. Cet été, les marchés ont immédiatement réagi à cette annonce, le taux passant en quelques jours de 0,45% à 0,60%.

Pour éviter tout risque d’emballement, la banque centrale est intervenue le 31 juillet en achetant sur les marchés des titres obligataires à 5 ans et 10 ans à hauteur de 300 milliards de yen (près de 2 milliards d’euros). Depuis, le taux à 10 ans s’est stabilisé autour de 0,65%.

Face à la perspective d’une inflation persistante, le relèvement du plafond des taux longs japonais est voué à se poursuivre. Dans un second temps, la BoJ pourra envisager un relèvement de ses taux courts. Tout en laissant davantage de flexibilité aux mécanismes de marché, la BoJ reste très attachée à la maîtrise du niveau des taux japonais.

, l’inflation japonaise sur 12 mois glissants atteint désormais 3,3%, (...)){kind=link}