Ce qui monte, doit redescendre... mais pas encore pour l’inflation américaine. Les chiffres de janvier ont encore une fois surpris à la hausse (+7,5% en rythme annuel contre 7,3% pour les prévisions du marché). Des facteurs temporaires expliquent une partie de la hausse des prix, mais les pressions inflationnistes sont désormais généralisées et la première hausse des taux de la Fed en mars est inévitable.

L’analyse de Bénédicte Kukla, Senior Investment Officer chez Indosuez Wealth Management

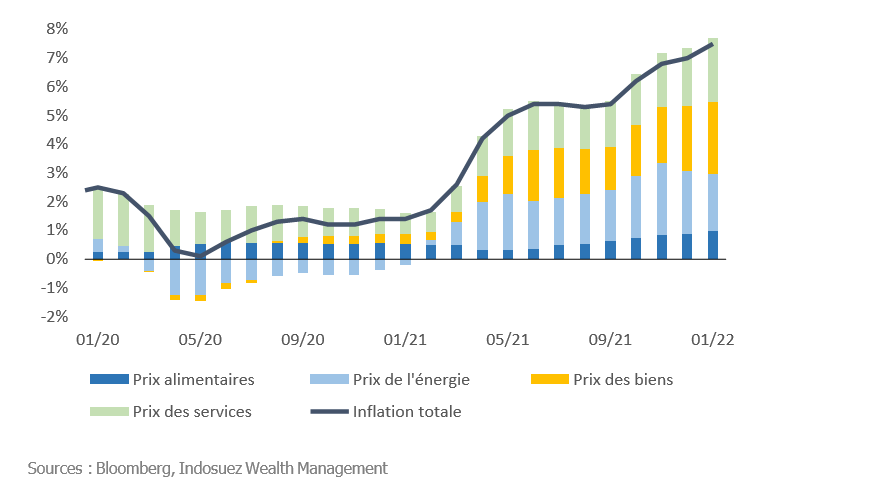

LES FAITS

La hausse des prix à la consommation aux États-Unis s’est accélérée pour atteindre un taux mensuel de 0,6% en janvier et un taux annuel de 7,5% (prévision du marché: 7,3%). L’institut américain des statistiques du travail a souligné qu’il s’agissait du taux annuel le plus élevé depuis 1982.

Les prix de l’énergie continuent de contribuer fortement, mais cette fois-ci principalement en raison d’une hausse des prix de l’électricité (+4,2% sur le mois), très probablement due à des conditions météorologiques plus difficiles. Les prix de l’essence sont toujours en hausse de 40% sur l’année, mais ils ont étonnamment décéléré au cours du mois de janvier malgré la flambée des prix du pétrole.

Les prix de l’alimentation ont également contribué positivement à l’inflation. Plus précisément, les prix de l’alimentation à domicile ont augmenté de 1,2% au cours du mois et ceux de l’alimentation hors domicile de 0,7%. Cela peut s’expliquer par la hausse des prix de certaines matières premières agricoles (soja, maïs) et par l’effet de répercussion de la hausse des salaires dans le secteur de la restauration à emporter.

L’inflation sous-jacente excluant les composantes volatiles de l’énergie et de l’alimentation s’est établie à 0,7% au cours du mois (+6% sur une base annuelle), également à des niveaux historiques. Cette hausse est principalement due à une augmentation des prix des transports hors énergie (+1% sur le mois et +24% sur l’année), les goulots d’étranglement de l’offre continuant à soutenir de manière drastique les prix des véhicules, contribuant à près d’un quart de la hausse des prix totaux en janvier. Toutefois, la repondération annuelle de l’indice des prix à la consommation a légèrement impacté ces chiffres, car elle a réduit le poids de la composante des services au profit des prix des biens.

Du côté des services, les prix du logement, qui représentent 33% du panier de biens sur lequel l’inflation est calculée, ont augmenté de 0,4% sur le mois et de 4% sur l’année. Les hausses des prix du logement tiennent compte de l’exode des grandes villes motivé par la COVID-19, qui a entraîné une augmentation des loyers dans l’ensemble des États-Unis. En outre, la levée des moratoires sur les expulsions mis en place au plus fort de la pandémie a permis aux propriétaires de remplacer les locataires en augmentant les loyers. Enfin, les prix des services de soins médicaux ont également augmenté de 1% au cours du mois.

GRAPHIQUE 1: CONTRIBUTION PAR COMPOSANTE Á L’INFLATION ANNUELLE AMÉRICAINE

PERSPECTIVES

Il s’agit d’une augmentation très généralisée des prix aux États-Unis en janvier. Les hausses temporaires des prix de l’énergie et les répercussions sur la chaîne d’approvisionnement mettent plus de temps que prévu à s’estomper. Pour l’avenir, les tensions sur le marché de l’emploi dans certains secteurs exercent une pression à la hausse sur les salaires horaires moyens (en hausse de 5,7% sur une base annuelle en janvier, soit le taux le plus élevé depuis 15 ans) et augmentent le risque d’une inflation durable. Toutefois, d’un point de vue technique les chiffres de l’inflation en glissement annuel devraient rester élevés, mais plus modérés d’ici la fin du printemps 2022 compte tenu des augmentations mensuelles très élevées enregistrées au cours du printemps 2021. Le facteur de risque reste une escalade du conflit ukrainien qui entraînerait des hausses très importantes des prix de l’énergie.

Conclusion: dans ce contexte, les marchés ont désormais intégré six à sept hausses de taux d’intérêt en 2022.

. Des facteurs temporaires expliquent une (...)){kind=link}