Le climat en cette fin d’année 2019 était au beau fixe et il faut remonter à 1997 pour trouver des performances aussi positives. Les marchés actions progressent de plus de 25% en moyenne quelle que soit la zone géographique considérée, les taux d’emprunt d’État finissent en hausse de près de 10% sur l’année, le crédit High Yield établit de nouveaux records et même les valeurs refuges comme l’or affichent des progressions substantielles.

Paradoxalement, alors que pas mal d’incertitudes ont été présentes tout au long de l’année (tensions commerciales, Brexit, risques géopolitiques, soulèvements populaires,…) les corrections sur les marchés sont restées très mesurées tout comme la volatilité.

Le grand déterminant de la performance des actions en 2019 aura été sans nul doute le contexte monétaire. Il y a un an, la Fed réduisait son bilan et augmentait ses taux directeurs au cours des deux dernières années tandis que la BCE préparait le marché à une normalisation de sa politique monétaire caractérisée par l’arrêt des achats d’actifs. Depuis 2019, la Fed, craignant les effets de la forte baisse des actifs fin 2018, a très vite changé son fusil d’épaule en abaissant son taux directeur à trois reprises pour agir préventivement sur le ralentissement économique. La BCE lui emboitaît le pas, entraînant pour la première fois depuis 2008 une action coordonnée des banques centrales. Celle-ci a entraîné un reflux marqué des taux d’emprunt d’État et redonné un attrait considérable à la détention d’actions, les taux de dividende redevenant supérieurs aux taux sans risque.

Les marchés actions ont par ailleurs bénéficié d’un montant record de rachats d’actions de la part des entreprises aux États-Unis, l’absence de rendement sur les actifs sans risque faisant des sociétés cotées un choix par défaut. Si le revirement des banques centrales a constitué l’élément majeur pour les marchés en 2019, d’autres facteurs ont contribué positivement à l’évolution des actifs dans la seconde partie de l’année comme la stabilisation avec espoir d’amélioration de l’activité économique et l’atténuation des risques politiques.

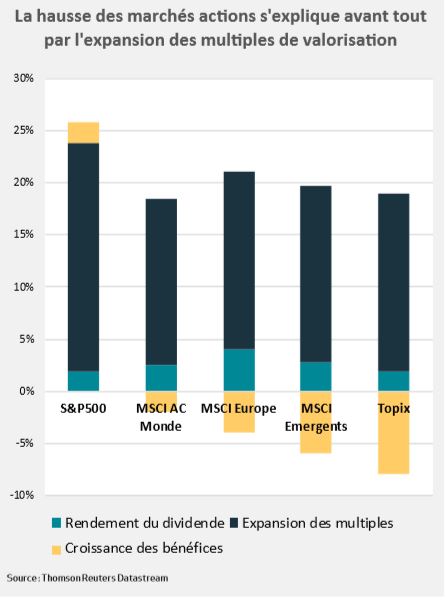

Ces progressions obtenues en 2019 sur les marchés des actions ont entraîné une hausse des multiples de valorisation compte tenu de la stagnation voire du recul des bénéfices des entreprises en 2019. Pour autant, la hausse des marchés actions hors US reste modeste sur les deux dernières années (autour de 7-10%).

Face à l’euphorie boursière nous avons positionné CPR Croissance Réactive prudemment, les risques politiques nous semblant prédominants dans un contexte de ralentissement économique. Néanmoins la présence d’actions chinoises pour le tiers de notre exposition actions a permis au portefeuille de capter une bonne partie de la hausse des mois de février à avril.

L’incapacité réelle des États-Unis et de la Chine à s’entendre au cours du mois de mai a cependant validé notre positionnement. Mais la baisse a été de courte durée. Les banques centrales, marquées par l’effondrement de décembre, ont promptement réagi en transformant la normalisation en nouvel assouplissement. Les marchés n’en demandaient pas tant, reprenant en deux semaines ce qu’ils avaient perdu en un mois. Le fonds ne participera bien évidemment pas à ce retournement. En effet, rien n’est réglé, le Brexit s’enlise, la macro ralentit et les deux superpuissances campent sur leur position. Les chocs du mois d’août et d’octobre auront quant à eux peu d’impact.

Les marchés montent, tirés par les banques centrales et les rachats d’actions, mais sans le concours des investisseurs traditionnels. Les flux sont faibles, voire négatifs, les perspectives peu amènes et pourtant, les marchés poursuivent leur formidable rallye. Dans le portefeuille, nous remontons progressivement notre exposition actions. L’option de gestion, qui reste patrimoniale, ne nous encourage pas à remonter drastiquement notre exposition après plus de 20% de hausse.

Et pourtant… il faudra l’annonce d’un accord de phase 1 entre les États-Unis et la Chine combinée à la victoire de Boris Johnson aux élections générales britanniques pour que nous dépassions les 40% d’exposition actions. Sur l’obligataire, nous avons maintenu un biais rendement, allant chercher des obligations émergentes au détriment des obligations européennes.

Et pourtant… il faudra l’annonce d’un accord de phase 1 entre les États-Unis et la Chine combinée à la victoire de Boris Johnson aux élections générales britanniques pour que nous dépassions les 40% d’exposition actions. Sur l’obligataire, nous avons maintenu un biais rendement, allant chercher des obligations émergentes au détriment des obligations européennes.

L’année 2020 promet d’être riche en évènements. Entre les élections américaines, le ralentissement continu de l’économie, les plans de relance chinois, la mise en place du Brexit et les accords de phase 2-3 voire 4 qui portent sur les points de désaccord les plus marqués, nous risquons de vivre une année particulière. Nous resterons investis, au moins à court terme, et toujours flexibles dans notre gestion.

){kind=link}