Cette croissance des bénéfices des banques a été notamment stimulée par l’activité des marchés financiers et les annulations de provisions pour pertes sur créances, ces dernières ayant un impact ponctuel sur leurs résultats.

Néanmoins, durant cette saison des résultats, les entreprises ont fait face à une forte demande, des pressions croissantes sur les coûts ainsi qu’à des problèmes de disponibilité des composants. Apple a par exemple annoncé que ses ventes avaient augmenté de 29% par rapport à l’année précédente, mais que les coûts supplémentaires causés par les problèmes de production s’élevaient à 6 milliards de dollars.

Cette dynamique des marchés financiers a par ailleurs éclipsé les indicateurs économiques plus faibles. Ainsi, aux États-Unis, l’augmentation du nombre de nouveaux emplois a été inférieure aux prévisions et les consommateurs américains se sont montrés plus prudents qu’auparavant. Toutefois, le PIB américain a retrouvé son niveau d’avant la crise, même si l’inflation est restée élevée.

La confiance des industriels a commencé à baisser en Europe également, en raison de la hausse des prix de l’énergie et des perturbations des chaînes de sous-traitance. Toutefois, les craintes d’une propagation des problèmes du secteur immobilier chinois se sont dissipées.

La hausse des prix de l’énergie a accéléré l’inflation

La forte hausse des prix de l’énergie au début de l’automne s’est répercutée sur l’inflation. Dans la zone euro, la variation annuelle des prix à la consommation a atteint un niveau de 4% tandis qu’aux États-Unis, l’inflation est restée supérieure à 5%.

La hausse des prix du gaz naturel et de l’électricité s’est également répercutée sur les coûts des entreprises ainsi que sur les dépenses des consommateurs. En France et en Espagne, le gouvernement a décidé d’accorder des subventions pour atténuer les effets de cette hausse. Le prix du gaz naturel sur le marché européen s’est ainsi stabilisé à la fin du mois, et il reste à voir si les mois d’hiver maintiendront les prix élevés.

Le prix du pétrole brut a quant à lui augmenté de 7% en octobre, dépassant les 80 dollars le baril, et la hausse devrait se poursuivre et atteindre les 100 dollars.

Dans leurs prévisions d’inflation, les analystes estiment donc que le «pic d’inflation» sera plus long qu’auparavant. Toutefois, la plupart des estimations prévoient une baisse l’année prochaine.

Et malgré cette situation, la BCE et la Fed n’ont pas revu leurs politiques monétaires en octobre. Il n’y a pas eu non plus de changements majeurs dans les attentes des marchés concernant les décisions des banques centrales dans un avenir proche.

Lors de sa réunion de novembre, la Fed devrait annoncer le début de la réduction de son programme de rachat, avant de procéder à des hausses de taux d’intérêt.

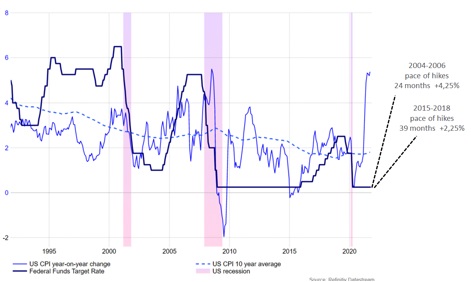

Comme la réaction de la Fed à l’inflation a changé avec sa politique révisée, elle veut maintenant retarder le début des hausses de taux. Si les hausses de taux d’intérêt devaient suivre une trajectoire similaire à celle de 2015-2018, nous assisterions à une hausse totale de 2,25 points de pourcentage en trois ans. Toutefois, si les hausses suivaient la même voie que celle de la période 2004-2006, la hausse totale serait de 4,25 points de pourcentage en deux ans.

Par ailleurs, les taux d’intérêt longs à 10 ans se rapprochent des sommets atteints au printemps, et la question qui se posera dans les prochaines semaines sera de savoir s’ils les dépasseront. Le niveau de rendement de l’obligation d’État allemande ultra-longue à 30 ans a toutefois sensiblement diminué en octobre, et le segment long de la courbe des taux s’est nettement aplati.

Néanmoins, la courbe des taux à deux ans par rapport au taux allemand à 10 ans, c’est-à-dire la différence entre les taux d’intérêt à 10 ans et à 2 ans, laisse une grande marge de manœuvre pour une nouvelle augmentation. Les primes de risque sur les obligations d’État italiennes ont de leur côté augmenté.

Les perspectives pour l’année prochaine commencent à se dessiner

L’environnement économique reste très favorable aux marchés financiers. Les taux d’intérêt réels sont négatifs, les politiques économiques stimulantes se poursuivent et les banques centrales tiennent à garder un léger pied sur la pédale de frein, à moins que l’inflation ne devienne complètement incontrôlable. Nous pensons que les performances positives de l’économie mondiale se poursuivront l’année prochaine et fourniront une base pour la croissance des bénéfices des entreprises et la hausse des cours des actions. La nécessité d’une politique monétaire expansionniste diminuera toutefois, ce qui signifie une augmentation des taux d’intérêt.

Graphique: À quel rythme la Fed va-t-elle resserrer sa politique monétaire?

){kind=link}