Robert Haugen, qui a découvert l’anomalie de «faible volatilité» en 1972, a rédigé de nombreux articles et ouvrages sur le sujet pour populariser ce qu’il avait baptisé le «facteur caché». Dans une certaine mesure, ce n’est que le développement des stratégies d’investissement smart bêta qui ont permis à son rêve de devenir réalité puisque l’anomalie de faible volatilité est au cœur de l’approche smart bêta.

Le nom donné à cette anomalie met en évidence deux caractéristiques perturbantes de cette anomalie

Premièrement, elle va à l’encontre du bon sens, et la rend contre-intuitive, voire inacceptable. Deuxièmement, cette anomalie peut disparaître facilement des données si ces dernières ne sont pas analysées correctement. Cet article abordera donc ces deux questions pour aider les investisseurs à s’affranchir de certains malentendus.

À l’instar du momentum et contrairement aux facteurs de gestion fondamentale, la faible volatilité repose uniquement sur l’historique de prix d’une valeur. Selon la théorie de Robert Haugen, les titres qui ont affiché un risque faible dans le passé (selon leur volatilité historique) devraient non seulement continuer sur leur lancée, mais aussi obtenir des rendements globalement similaires à ceux des autres types de valeurs.

Ainsi, leur ratio rendement/risque (ratio Sharpe) est donc non seulement supérieur à celui des autres valeurs, mais également beaucoup plus élevé que celui des titres à plus forte volatilité.

Etienne Vincent, Head of Global Quantitative Management, THEAM

Etienne Vincent, Head of Global Quantitative Management, THEAM

Ainsi, leur ratio rendement/risque (ratio Sharpe) est donc non seulement supérieur à celui des autres valeurs, mais également beaucoup plus élevé que celui des titres à plus forte volatilité. A priori, cette affirmation semble illogique car on s’attend généralement à ce que le risque soit proportionnellement rémunéré, que l’on parle de classe d’actifs ou dans la vie en général. Ce n’est pourtant pas le cas en matière d’investissement: investir dans des titres plus risqués ne permet pas forcément d’obtenir un meilleur rendement.

Bien sûr, il existe d’autres mesures que la volatilité pour déterminer le niveau de risque d’une valeur

Par exemple, le bêta d’un titre, qui mesure sa sensibilité à l’indice boursier de son marché de référence, constitue également une mesure du risque pertinente. Cependant le bêta ne constitue pas l’unique mesure du risque car le bêta d’un titre varie selon l’indice de référence. En effet, le bêta d’une action américaine diffère selon qu’il est évalué par rapport à l’indice S&P 500 ou par rapport au MSCI World Index. C’est pourquoi nous n’utilisons pas cette mesure.

Au niveau d’un portefeuille, que ce soit la stratégie de minimum variance (ou volatilité minimum), de diversification maximum et de contribution égale au risque, elles utilisent toutes l’anomalie de faible volatilité pour générer de l’alpha, même s’il s’agit seulement d’une conséquence indirecte de leur méthodologie de construction.

Les véritables raisons de l’existence de l’anomalie de faible volatilité ont été largement étudiées. Elles alimentent aussi son caractère potentiellement perturbant, car elles reposent sur les biais cognitifs des investisseurs. En résumé, les valeurs à faible volatilité n’ont pas la cote et sont donc délaissées. En règle générale, les bonnes surprises viennent plutôt des valeurs pour lesquelles les attentes sont faibles que des valeurs vedettes bénéficiant d’un certain prestige. Sous l’angle comportemental, la préférence des investisseurs pour ces dernières s’explique par divers biais des investisseurs (biais de confiance excessive, d’estimation et de représentativité).

Etienne Vincent, Head of Global Quantitative Management, THEAM

Le mystère du facteur de faible volatilité s’explique également par le mode de fonctionnement du secteur de la gestion d’actifs qui donne la priorité aux indices de référence pondérés selon la capitalisation boursière. L’objectif de la plupart des investisseurs et des gérants d’actifs est de surperformer un indice de référence, généralement un indice pondéré par la capitalisation boursière d’un pays ou d’une région.

Ils se soucient donc davantage de leur surcroît de performance par rapport à cet indice et de leur ratio d’information que de leur performance absolue et de leur ratio Sharpe.

Cette préférence contribue à l’existence de l’anomalie de faible volatilité. En effet, lorsqu’on mesure leurs performances par rapport à celles des indices capi-pondérés, les investisseurs et les gérants sont plutôt encouragés à investir dans des valeurs plus risquées et à éviter les moins risquées; pourquoi acheter des titres de faible volatilité alors qu’il est possible de s’exposer à la prime de risque actions via des valeurs plus risquées?

Le déséquilibre entre l’offre et de la demande induit par ce comportement est l’une des explications de l’anomalie de faible volatilité détectée par les chercheurs.

Pour les investisseurs, l’anomalie de faible volatilité a des conséquences très simples

S’ils reçoivent sur le long terme une rémunération similaire en investissant dans des actions à faible et à forte volatilité, pourquoi donc se positionner sur des actions risquées si aucun surcroît de performance n’est obtenu en contrepartie du risque? Tout bien considéré, sur le long terme, la prudence s’avère payante sur les marchés actions.

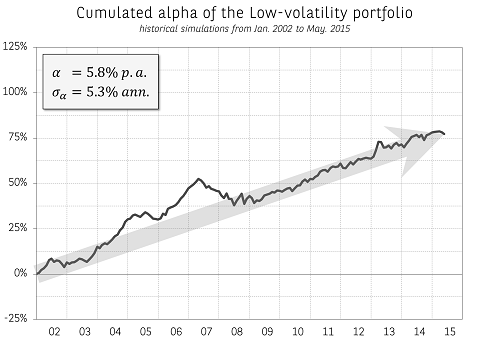

Graphique 1: simulations historiques d’un portefeuille long/short fondé sur l’univers du MSCI World

- Source: MSCI, Exshare [divider] [/divider]

){kind=link}