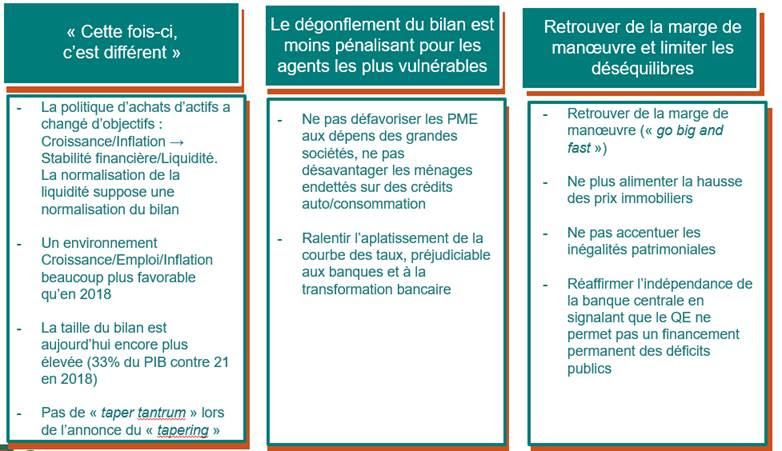

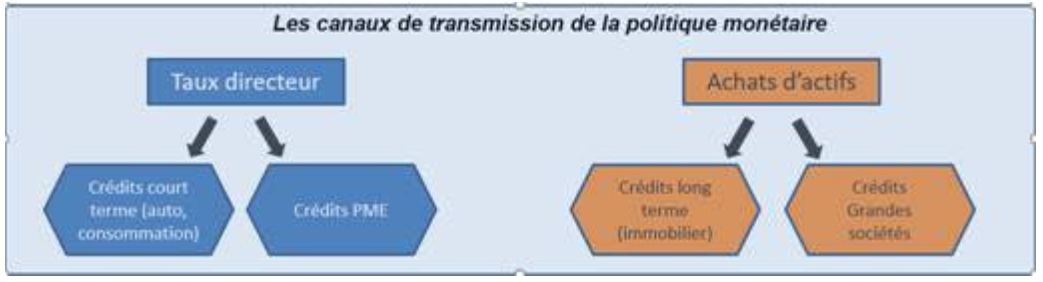

1. Les Minutes du FOMC signalent que les banquiers centraux américains réfléchissent d’ores-et-déjà à un dégonflement du bilan de la Fed, sans que cela ne se substitue au cycle de remontée des taux directeurs. Nous avons synthétisé dans le tableau ci-dessous (cf. schéma 1) les arguments exprimés par les banques centrales elles-mêmes (Fed, BoE) et par la recherche académique plaidant pour un dégonflement rapide du bilan (A. Bailey (2020), K. Forbes (2021), Dilts Stedman & Gulati (2021), Minutes FOMC déc. 2021 (2022)). La principale motivation à ce dégonflement est du type «cette fois-ci est différente de la fois précédente». D’abord, la politique d’achat d’actifs a changé de nature en passant d’un objectif de reflation à un but de stabilité financière; la normalisation de la situation financière et de la liquidité justifie donc la normalisation du bilan. Ensuite, l’environnement de croissance/emploi/inflation est incomparablement plus positif aujourd’hui qu’il ne l’était en 2018. Les autres arguments sont liés aux canaux de transmission de la politique monétaire. En particulier, un dégonflement est relativement moins pénalisant qu’une remontée du taux directeur sur les conditions de financement des PME et des ménages les plus vulnérables, endettés sur des crédits automobile et à la consommation (cf. schéma 2).

- Source: Groupama AM

- Source: Groupama AM

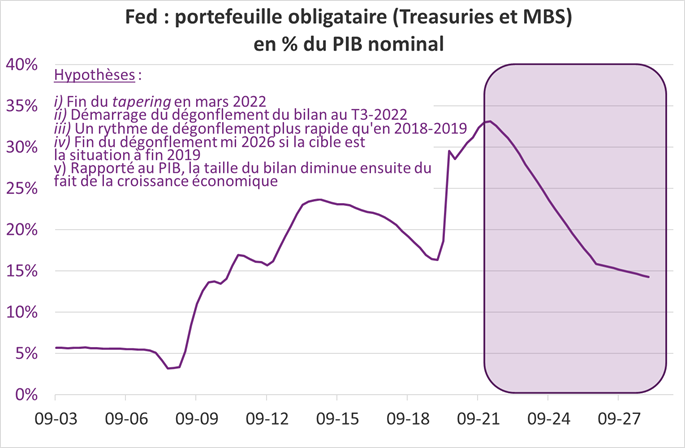

2. En pratique, selon nous, la stratégie monétaire de la Fed pourrait être la suivante (graphique 1):

a. Fin du «tapering» (ralentissement des achats marginaux) en mars 2022;

b.Une première remontée du taux directeur au début du printemps avec un ensemble de 3 voire 4 hausses des Fed Funds cette année;

c. Un démarrage du dégonflement du bilan cette année, dès le 3ème trimestre. Le rythme serait plus rapide qu’en 2018 et porterait davantage sur les Treasuries que sur les MBS;

d. La cible serait de retrouver a minima la situation telle qu’à fin 2019, à savoir un portefeuille obligataire qui représenterait 16% du PIB contre 33% actuellement. Dans ce cas, le processus de dégonflement se poursuivrait jusqu’en 2026. Ensuite, ce poids diminuerait de lui-même par le fait de la croissance nominale du PIB.

- Source: Groupama AM

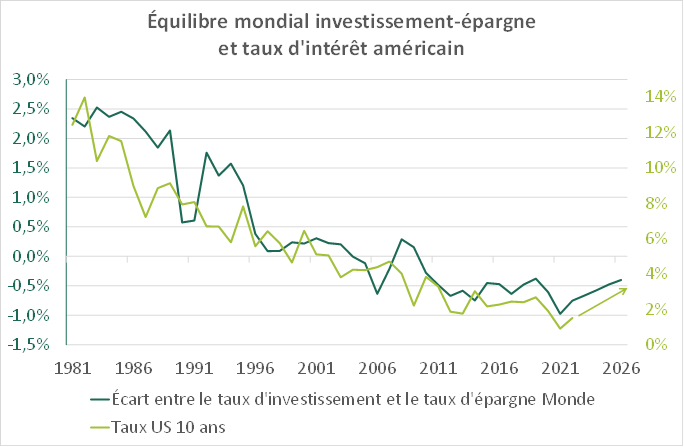

3. Le dégonflement du bilan doit contribuer à la reconstitution de la prime de terme, et ce faisant à la hausse des taux nominaux. Plus fondamentalement, les taux longs devraient d’autant plus se tendre du fait d’un nouvel équilibre Investissement-Épargne: à épargne inchangée, la remontée de l’investissement (privé et public) doit provoquer une tension sur les taux réels qui poussera encore plus à la hausse les taux nominaux (cf. graphique 2).

- Source: Bloomberg, FMI – Calculs: Groupama AM

){kind=link}