Les marchés chinois sont ensuite restés dans un canal volatile jusqu’à l’été, avant de chuter de 15%. Outre une nouvelle série de chiffres décevants sur le front de l’économie, la Chine fait l’objet d’une réévaluation majeure de sa prime de risque à la suite de l’annonce d’un programme de mesures réglementaires déployé jusqu’en 2025. Celui-ci met l’accent sur la sécurité nationale, la confidentialité des données, les impacts sociaux (en visant les inégalités et l’évolution défavorable de la démographie), les monopoles, l’innovation et les entités étrangères. Les pressions réglementaires, qui pèsent déjà sur de nombreuses entreprises depuis plusieurs mois, sont donc vraisemblablement appelées à durer et devraient s’étendre à de multiples secteurs. De même, le discours de Xi Jinping sur la «Prospérité commune» conforte la perspective d’une refonte majeure de l’environnement des entreprises. Les autorités semblent disposées à accepter que les investissements internationaux se tarissent, pour créer des complexes d’innovation sur les segments stratégiques et renforcer la cohésion sociale grâce à une croissance plus durable, sous son contrôle. Autrement dit, il semble que Pékin souhaite reformer ses rangs pour se préparer aux grands affrontements de demain. Ces changements risquent d’éroder les revenus et les marges des entreprises étrangères exposées à la Chine, mais les grandes sociétés chinoises et leurs fournisseurs ne seraient pas non plus épargnés (augmentations d’impôts et durcissement des contraintes réglementaires). D’autre part, une plus forte incertitude macro-economique paraît désormais probable en Chine, au moins jusqu’à ce que les autorités estiment que leur contrôle et leurs progrès sont suffisants.

Comme la majorité des investisseurs, les gérants du groupe de pairs de Lyxor ont été pris par surprise. Ils ont résisté à la tourmente, mais prendre de grande avance sur leur indice de référence. D’une manière générale, les stratégies neutres ou actives ont surperformé.

L’essentiel des pertes est venu des positions longues, atténué par les gains des positions courtes. Les gérants avaient déjà réduit leurs expositions nettes avant l’été et n’ont pas été les plus gros vendeurs de l’été. Tout en maintenant leur positionnement sur le thème de la reprise de la consommation, ils ont réduit les actions les plus sensibles aux tensions réglementaires et au resserrement des conditions de crédit, notamment dans les secteurs des technologies, de la finance et de l’immobilier, ainsi que des entreprises étrangères exposées à la Chine. Leur exposition aux facteurs est restée globalement neutre.

L’alpha positif du premier trimestre a disparu au deuxième pendant la phase de range-trading, après quoi, pendant l’été, la surperformance des gérants s’est avérée limitée. Ces derniers prévoient des conditions toujours instables, mais entrevoient des opportunités liées à l’assainissement des valorisations et des facteurs techniques. Ils ont ainsi ajouté des options d’achat.

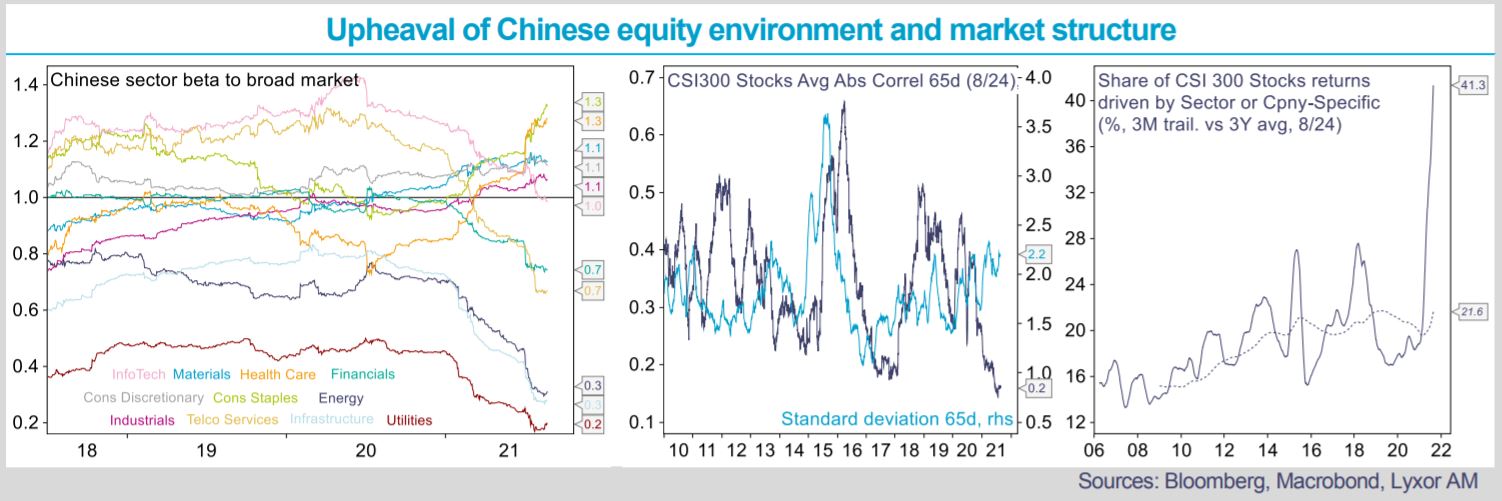

Parallèlement, l’environnement des actions connaît de profonds changements qui nécessitent une refonte de la gestion du risque en Chine. Les corrélations entre actions ne cessent de diminuer, et la dispersion des rendements s’accroît. De plus en plus, les titres évoluent au gré de facteurs spécifiques, tandis que les sensibilités sectorielles par rapport aux indices de marché ont changé (les valeurs liées à la santé sont devenues cycliques, contrairement à l’énergie, qui se comporte désormais davantage comme un secteur défensif). Si, en théorie, ces changements peuvent sembler favorable à la création d’alpha, ils résultent en grande partie d’interventions unilaterales des pouvoirs publics qui, dans la pratique, pourraient être difficiles à exploiter par les gérants, au moins jusqu’à ce que la situation s’apaise.

){kind=link}