En ce début d’année, Vousfinancer, réseau de courtage en crédit, constate le retour dans certaines grilles de taux des durées de prêt supérieures à 25 ans. Ainsi, il est de nouveau possible d’emprunter sur 30 ans! Une première depuis 2021 même si, dans les faits, cela fait plus de 10 ans que ces durées de prêts ne sont plus réellement pratiquées. Mais, dans un contexte de taux encore élevés, allonger la durée de son crédit permet d’augmenter sa capacité d’emprunt, et donc son budget, sans alourdir sa mensualité, ou à l’inverse de baisser son remboursement mensuel et donc son endettement! Une solution donc pour les primo-accédants mais qui peut avoir toutefois un coût élevé…

Le retour de certaines banques sur les durées de prêts supérieures à 25 ans

Depuis le début de l’année, deux banques régionales ont annoncé la réouverture des demandes de financement au-delà de 25 ans, avec une maturité maximum de 30 ans! Du jamais vu depuis la fin 2019 au moment où le Haut conseil de stabilité financière (HCSF) avait formulé sa recommandation de ne pas dépasser 25 ans de durée de prêt, même si dans les faits, depuis 10 ans, les durées de prêt sur 30 ans n’étaient presque plus pratiquées. «Dans les années 2000-2010, lorsque le marché était très dynamique, l’allongement des durées d’emprunt a permis à beaucoup de primo-accédants de devenir propriétaires. Mais depuis 2012, année de baisse de prix, les banques généralistes avaient limité les durées supérieures à 25 ans en augmentant notamment les écarts de taux entre les prêts sur 25 et 30 ans… Ensuite, le contexte de forte baisse de taux dans les années 2015-2022 avait resolvabilisé mécaniquement les potentiels acheteurs, rendant l’allongement des durées de prêt inutile!» explique Sandrine Allonier, porte-parole de Vousfinancer.

Dans un contexte de taux encore élevés, et avec de faibles écarts de taux entre 25 et 30 ans, emprunter sur 30 ans peut à nouveau être une solution pour certains emprunteurs.

De leur aveu même, en proposant à nouveau des durées longues, les banques ont la volonté de «soutenir l’accès à la propriété des jeunes» et ainsi «soutenir l’activité immobilière». Ces durées de prêt sont en effet réservées aux jeunes de moins de 35 ans ou aux primo-accédants, avec des taux proposés très attractifs dans l’une des banques. En effet, avec un excellent dossier, il est possible d’emprunter à 4,05% jusqu’à 25 ans et 4,15% entre 26 et 30 ans, soit un écart de 0,10 point seulement, bien plus faible que ce que l’on pouvait trouver dans les barèmes ces dernières années.

«L’un de nos partenaires bancaires propose aux moins de 35 ans avec de bons revenus d’emprunter à 4,15% sur 30 ans, un taux très attractif qui rend à nouveau cette durée de prêt intéressante! C’est une excellente nouvelle d’autant que dans la région concernée les prix, bien qu’en baisse, sont encore très élevés, ce qui exclut de fait de nombreux primo-accédants dont la capacité d’emprunt a été limitée par la hausse des taux. C’est un signe très positif témoignant de la volonté de cette banque de soutenir les jeunes dans leur accession à la propriété!» explique Julie Bachet, directrice générale de Vousfinancer.

Emprunter sur 30 ans, pourquoi, pour qui cela vaut le coup?

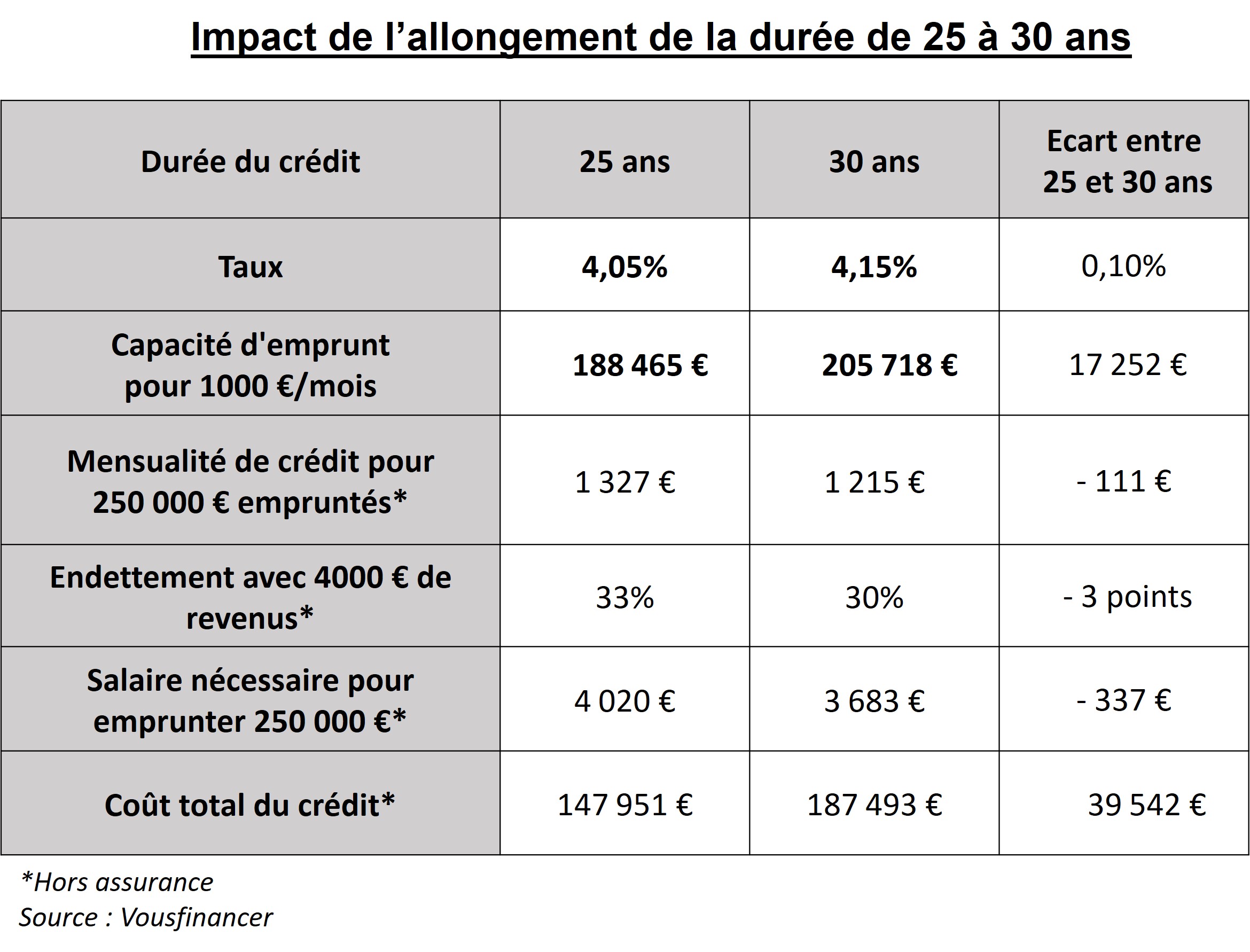

Sur l’exemple ci-dessous, on voit qu’’allonger la durée de 5 ans permet d’augmenter la capacité d’emprunt de prêt de 10%, ou de diminuer la mensualité de plus de 110 € pour un crédit de 250 000 €, avec à la clé une baisse de l’endettement de 3 points!

«Dans le contexte actuel de prix encore élevés et de taux à plus de 4%, l’allongement de la durée des crédits est une bonne mesure pour les primo-accédants qui devrait permettre à certains de pouvoir à nouveau emprunter. En effet, pour un crédit de 250 000 €, l’allongement de durée de 5 ans entraine une baisse de la mensualité de plus de 110 € et, pour un couple avec 4000 € de revenus, une baisse du taux d’endettement de 3 points, ce qui peut faire la différence! Allonger la durée du prêt peut donc être un vrai levier pour acheter, à condition que l’écart de taux entre 25 et 30 ans soit faible pour ne pas trop alourdir le coût du crédit» a calculé Sandrine Allonier, porte-parole de Vousfinancer.

Si le coût total du crédit est en effet alourdi, de 25% sur la durée totale du crédit, emprunter sur 30 ans peut-être une solution pour pouvoir emprunter et donc acheter au lieu de rester locataire, tout en sachant que le prêt sera remboursé avant son terme. Ainsi, même avec un prêt de 250 000 € à 4,15% sur 30 ans, au bout de 7 ans, 32 000 € seront amortis, alors qu’en payant un loyer équivalent, soit 1215 € chaque mois, 102 060 € seront versés à fond perdus…

Emprunter sur 30 ans, comment est-ce possible compte-tenu des recommandations du HCSF?

Depuis la fin de l’année 2019, le HCSF demande aux banques de respecter deux recommandations en matière d’octroi de crédit immobilier: ne pas dépasser 33% (puis 35%) de taux d’effort et 25 ans de durée de prêt (avec une tolérance de 2 ans de différé d’amortissement pour le neuf ou en cas de travaux) avec la possibilité depuis juin 2023 de déroger à ces critères pour une marge de flexibilité allant jusqu’à 20% de la production de nouveaux crédits immobiliers octroyés (70% devant être réservée aux acquéreurs de leur résidence principale et au moins 30% aux primo-accédants, les 30% restant étant libres d’utilisation).

Mais dans les faits, les banques n’utilisent pas cette marge au maximum. En septembre 2023 (dernière donnée disponible) seuls 14,7% de prêts non conformes ont été accordés: 14,5% non conformes au critère de taux d’effort mais seulement 0,6% au critère de maturité (source: Suivi mensuel de la production de crédit à l’habitat – ACPR). «Les banques disposent actuellement de marges pour accroître leur offre de crédit, jusqu’à + 6% au total si elles utilisent toutes les flexibilités et notamment celle de la durée des crédits, qui est actuellement inutilisée et peut donc être un levier pour prêter davantage dans un contexte de taux leur permettant de reconstituer leurs marges et les incitant donc à prêter!» explique Sandrine Allonier. D’autant que beaucoup d’emprunteurs ne souhaitent pas forcément dépasser les 30% d’endettement dans un contexte de hausse des dépenses contraintes comme l’énergie. D’ailleurs le taux d’effort moyen des crédits accordés est de 30,9% en septembre 2023, bien inférieur à 35%, ou même 33%!…

En outre, la décision du 4 décembre 2023 du HCSF d’abaisser à 10% au lieu de 25% précédemment le seuil de travaux permettant d’obtenir un différé de remboursement jusqu’à deux ans, devrait également contribuer à l’allongement des durées de crédit. Dans le même temps, le HCSF a également annoncé une appréciation de la marge en moyenne sur trois trimestres glissants, et non plus un trimestre, ce qui devrait limiter la crainte des réseaux bancaires d’avoir un dépassement ponctuel et donc les inciter à plus de flexibilité!

«Même si ces évolutions dans les recommandations du HCSF ne vont pas totalement modifier le comportement des banques, elles sont un signal positif donné aux banques les incitant à plus de flexibilité, comme témoigne le retour dans certains barèmes de taux sur des financements supérieurs à 25 ans! C’est également un signal positif pour les futurs emprunteurs sur une amélioration des conditions d’emprunt, qui devrait contribuer à limiter en 2024 le phénomène d’auto-censure ou d’attentisme que l’on constate depuis plusieurs mois… et faire ainsi, espérons-le, revenir les emprunteurs!» conclut Julie Bachet.

){kind=link}