Une approche cohérente avec le processus fondamental top down d’EGAMO

Le choix d’EGAMO en matière de process Action consiste à appliquer une approche à dominante sectorielle, alimentée par des inputs de Valorisation, d’Environnement macro économique et de Momentum, en cohérence avec notre process fondamental top down. Cette approche est originale et complémentaire de celle des gérants stocks pickers bottom up de la Place.

Notre approche sectorielle fait partie depuis l’origine de notre processus «top-down». L’analyse des grandes tendances macro-économiques et financières permet en effet de nourrir des anticipations différenciées sur les secteurs, ceux-ci ne réagissant pas de la même manière en fonction du cycle économique et des anticipations le concernant.

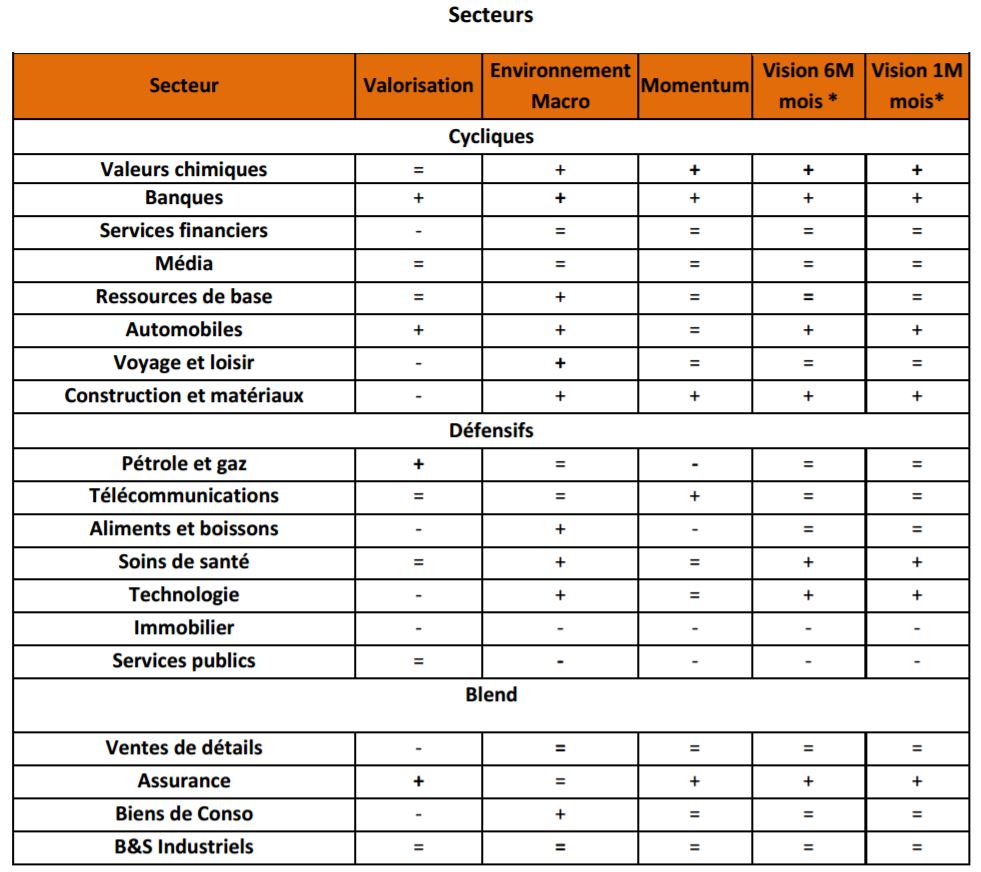

La grille d’analyse ainsi constituée permet de déterminer une opinion secteur par secteur à un mois et six mois, révisée chaque mois, en fonction de nos anticipations.

Nous avons choisi la nomenclature sectorielle de l’Euro Stoxx, complétée par un classement propriétaire selon une matrice Cyclique/Défensif/Blend

Nous classons les 19 secteurs de l’Euro Stoxx en 3 catégories en fonction de leur comportement générique dans un cycle économique donné: Cycliques, Défensifs ou Blend.

Cette catégorisation est stable, appropriée à une approche sectorielle. Nous n’avons pas retenu un filtre de type «Value/Growth/Garp» qui concerne spécifiquement les titres, produit des regroupements par définition évolutifs et s’applique plutôt dans les process à dominante bottom up. Au sein d’un même secteur peuvent coexister à la fois des titres Value et des titres Growth.

Une méthode de classement issue d’une double analyse quantitative et qualitative

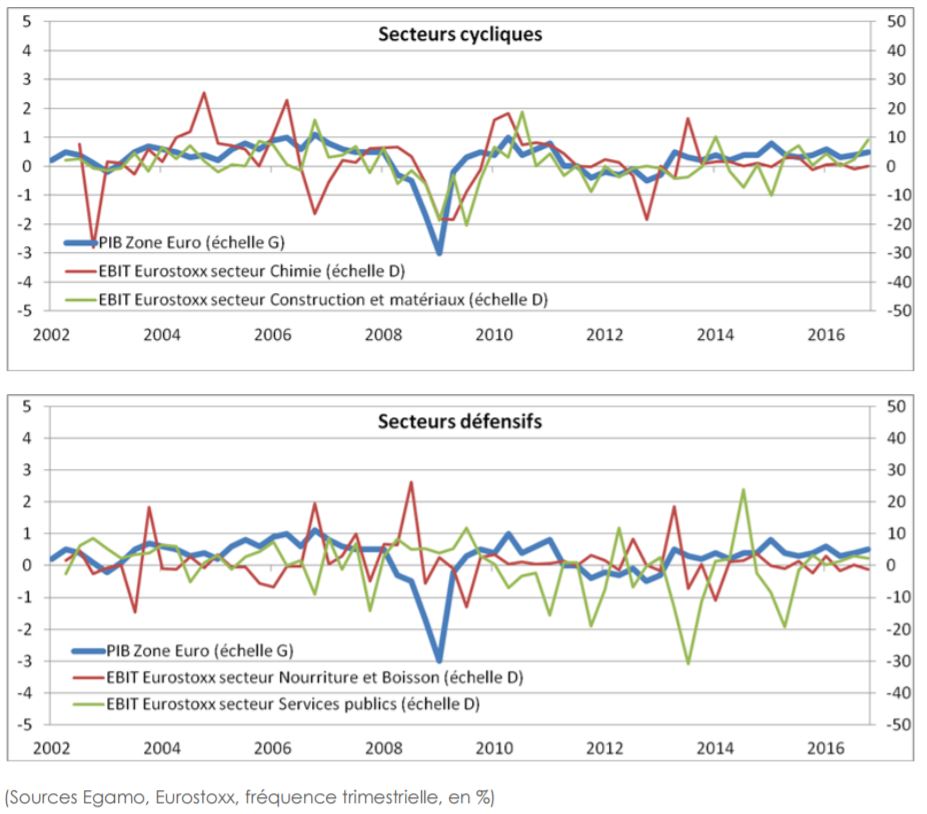

La première étape est quantitative, elle consiste à analyser la corrélation entre les résultats des secteurs et la croissance économique en Europe sur une base historique. Pour cela, nous avons comparé l’évolution du PIB trimestriel et la variation des secteurs sur 15 ans:

- Forte corrélation: secteur «Cyclique»

- Moyenne corrélation: secteur «Blend»

- Faible corrélation: secteur «Défensif»

La deuxième étape est qualitative. Elle consiste à analyser l’environnement qui a produit ces résultats pour les différents secteurs puis à déterminer si cet environnement est stable, a évolué ou va évoluer. A l’issue de cette deuxième étape, les conclusions de l’étape quantitative sont ajustées. Par exemple, les Média, apparaissant en «Défensifs» à l’issue de la première étape quantitative, sont finalement classés en «Cycliques» après l’analyse qualitative.

La matrice sectorielle est nourrie avec des inputs de Valorisation, d’Environnement macro et de Momentum

Dans le cadre du processus d’EGAMO, nous appliquons à la matrice sectorielle les inputs de Valorisation, d’Environnement macroéconomique et de Momentum, permettant en synthèse de déterminer nos anticipations à 1 et 6 mois.

Concernant la Valorisation: les ratios «price to book» et «price earning» sont utilisés afin de situer les niveaux de valorisation des secteurs par rapport à leurs historiques. Un ratio «PE» au dessus de sa moyenne historique est un élément pesant négativement dans l’opinion Valorisation d’EGAMO.

Concernant l’Environnement macro: Il s’agit de savoir si la tendance macroéconomique du moment est favorable, défavorable ou neutre pour le secteur concerné et aussi de prendre en compte les «Méga-trends» ou «Hyper tendances», c’est-à-dire les tendances qui affectent spécifiquement certains secteurs, à l’image du secteur de la Santé qui bénéficie du vieillissement de la population.

Concernant le Momentum: nous analysons la tendance du marché et son évolution pour chaque secteur. Cette analyse comprend notamment l’étude de données quantitatives comme le «Relative Strength Index» (RSI) sur 14 jours et l’étude des flux. Elle est complétée par les données qualitatives qui in fine aboutissent à l’opinion discrétionnaire du gérant dans le cadre du processus d’EGAMO, permettant l’évaluation du Momentum pour chaque secteur.

La synthèse des inputs permet de déterminer notre opinion à 1 mois et à 6 mois pour chaque secteur et des choix de sur ou sous pondération des secteurs relativement à l’indice dans les portefeuilles

Notre Vision à 1 mois est naturellement davantage influencée par le Momentum que notre Vision à 6 mois, davantage impactée par l’Environnement macro et le stade du cycle mondial, selon EGAMO. Ces visions peuvent être négatives, neutres ou positives.

Nos visions sectorielles ainsi déterminées sont appliquées dans le cadre de la construction des différents portefeuilles Action que nous gérons, à travers les deux techniques employées par EGAMO: la multigestion et la gestion en titres vifs.

Nous sur ou sous pondérons les secteurs par rapport à l’indice de -50% à +50% en fonction de ces visions.

Pour les portefeuilles gérés selon la technique de la multigestion, nos visions sectorielles sont appliquées en complément des choix de gestion des OPC en portefeuille.

Pour les portefeuilles gérés en titres vifs, au sein de chaque secteur, la sélection des valeurs complète dans une logique bottom up l’approche dominante Top down. La sélection des valeurs intègre les données financières et techniques spécifiques pour chaque titre, mais aussi les données extra-financières avec une logique «best in class» au sein de chaque secteur.

L’approche sectorielle d’EGAMO permet donc la mise en œuvre rationnelle et discrétionnaire de vrais choix de gestion pour les portefeuilles Action, dans le cadre de notre process de gestion global Top down très formalisé, et du cahier des charges défini pour chaque portefeuille avec nos clients.

){kind=link}