- La France bénéficie toujours d’une large base d’investisseurs internationaux. Le risque d’une dégradation de la note de la dette souveraine est contenu, mais la trajectoire de la dette publique devra être surveillée, car la note influence les conditions auxquelles le pays peut emprunter sur les marchés financiers.

- Les fortes pressions inflationnistes, accentuées par la crise en Ukraine, et le contexte de normalisation de la politique monétaire en vue pour la zone euro expliquent les tensions sur les prix des obligations depuis le début de l’année.

- Un facteur clé à suivre pour le reste de l’année sera également l’évolution du programme d’achats de la Banque Centrale Européenne (BCE). Si le programme se termine, alors l’année prochaine, le marché sera appelé à absorber une augmentation significative des émissions nettes.

- Dans ce contexte macroéconomique, nous adoptons une approche prudente dans le cadre de la gestion des fonds ouverts sur les investissements en obligations à taux fixe européennes, a fortiori sur les OAT (Obligations Assimilables du Trésor). Les tensions observées sur les marchés de taux depuis le début d’année pourraient se prolonger lors des prochains mois, même si cela devrait se matérialiser avec une amplitude moindre selon nous.

La France sort de la crise Covid avec une dette publique[1] à 112,9% du PIB fin 2021 contre 97,4% du PIB fin 2019. Cette hausse s’explique principalement par la politique économique du «quoi qu’il en coûte» qui a en moyenne protégé efficacement les ménages et les entreprises du choc économique engendré par la crise sanitaire[2]. La dette publique a d’ailleurs augmenté simultanément dans l’ensemble de l’économie mondiale pour atteindre dans nombre de pays des niveaux historiques en temps de paix; l’augmentation de la dette sur PIB dans les pays avancés a été en moyenne de 20 points.

Les conditions de financement de la dette française sont actuellement très favorables, en partie grâce à l’intervention de la BCE. Mais l’entrée de l’économie européenne dans une nouvelle zone d’incertitude à la suite de l’invasion de l’Ukraine et la normalisation de la politique monétaire dans un contexte plus inflationniste qu’attendu invitent à faire le point sur la soutenabilité de la dette de la France à l’aube du nouveau quinquennat qui s’annonce.

Comment appréhender la soutenabilité de la dette?

La dette publique est soutenable si les administrations publiques sont capables d’honorer leurs engagements présents et futurs sur celle-ci, c’est-à-dire concrètement servir les intérêts de la dette et rembourser le principal (si besoin en réempruntant) dans le cadre d’un ensemble de scénarios macroéconomiques réalistes. Cette capacité est évaluée en temps continu par les créanciers sur les marchés.

L’expérience historique et la littérature économique montrent qu’il n’existe pas de seuil magique garantissant la soutenabilité de la dette publique car celle-ci est endogène à nombre de facteurs variant dans le temps et dans l’espace (solidité des institutions, actifs détenus par l’Etat, part d’endettement extérieur, capacité à lever l’impôt, etc.).

Une condition minimale de soutenabilité, nécessaire mais probablement non suffisante, réside dans la capacité des administrations publiques de stabiliser en quelques années la dette publique lorsque l’économie fonctionne à plein régime.

Quelle soutenabilité à moyen terme?

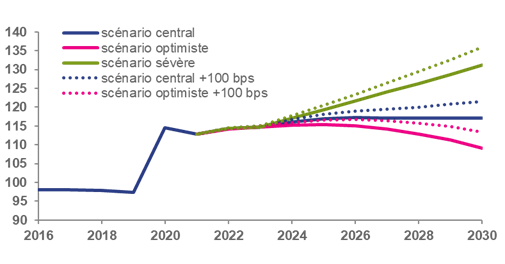

Notre scénario central considère que la guerre en Ukraine aura un impact baissier sur la croissance française en 2022/23 cohérent avec celui que nous avons estimé pour la zone euro[3] (la croissance serait proche de 3% cette année) puis suppose une convergence à partir de 2024 vers une croissance potentielle[4] proche du consensus des économistes et de la Commission européenne (1,4% de croissance). Il fait l’hypothèse d’un déficit structurel accru temporairement d’un point en 2022 par rapport à une trajectoire sans guerre. Cette hausse du déficit prend notamment en compte les mesures visant à atténuer la hausse du prix de l’énergie sur le pouvoir d’achat des ménages. A partir de 2024, nous considérons un ajustement structurel de -0,5% par an de telle sorte à atteindre 3% de déficit total en 2027.

Pour fixer les ordres de grandeur, nos simulations montrent que dans le scénario central une augmentation pérenne de 100 points de base des taux 10 ans français se traduit par une augmentation de la charge de la dette de 150 milliards d’euros en cumulé d’ici 2030. Des taux 10 ans convergeant de façon pérenne vers 2,5% seraient un seuil d’alerte.

Non seulement le prochain quinquennat débutera avec une dette sur PIB dégradée par les dépenses exceptionnelles liées à la pandémie puis la guerre en Ukraine, mais sans réformes qui permettent de relancer la croissance de long terme ou d’effort budgétaire marqué, la dette aura plutôt tendance à augmenter.

Trajectoires de la dette publique française à horizon 2030[5]

- Source: calculs AIF mars 2022.

Le marché de la dette française

Depuis le début de l’année, le taux 10 ans des obligations françaises (OAT) a dépassé 1% pour la première fois depuis 2018! Les tensions sur les prix des obligations ne sont pas liées aux élections présidentielles, mais plutôt aux fortes pressions inflationnistes et au contexte de normalisation de la politique monétaire en zone euro. Les achats d’obligations de la BCE pourraient se terminer cette année et la normalisation des taux directeurs de la zone euro pourrait démarrer à la fin de l’année.

La guerre en Ukraine accroît le risque inflationniste et affaiblit la croissance. Toutefois sur le plan de la politique intérieure la situation semble moins tendue qu’en 2017, grâce aussi au plan de relance européen adopté en 2020 qui a contribué à diminuer les risques politiques dans toute la zone euro.

Cette forme de mutualisation de la dette reste une étape fondamentale pour l’Union Européenne et réduit considérablement le risque extrême de fragmentation de la zone euro. A court terme, une nouvelle forme de mutualisation n’est pas le scenario le plus probable d’après nous. Mais, l’Europe pourrait mobiliser des moyens financiers importants au travers d’autres voies[6] dont la mise en place demanderait moins de temps. Quoi qu’il en soit la voie vers plus d’investissements conjoints ou d’infrastructures communes à l’UE inhérents à la défense de l’espace, de la cybersécurité ou de la transition énergétique est ouverte.

Dans ce contexte de marché compliqué, la France bénéficie toujours d’une large base d’investisseurs internationaux: banques centrales, fonds souverains et investisseurs institutionnels, principalement asiatiques. Environ 50% de la dette française est détenue par des étrangers. Ces investisseurs ont généralement un horizon de placement long; ils ne réaffectent pas très souvent leurs portefeuilles et sont très sensibles aux notations. Si on prend comme référence le comportement des investisseurs japonais, on peut observer que la dette française a même été préférée à celle de l’Allemagne à l’issue de la crise européenne, car la perception du risque était la même entre les deux pays mais les OAT offraient un rendement supplémentaire par rapport aux obligations allemandes. En termes de notation souveraine, la France bénéficie d’une perspective stable de deux des trois principales agences de notation (Moodys et Standard & Poor’s, avec des notations respectives de Aaa et AA). Le 5 novembre 2021, Fitch a maintenu sa perspective négative sur la dette à long terme de la France (notée AA), en reflétant «l’incertitude qui entoure la trajectoire de l’endettement public et l’orientation de la politique économique au-delà du cycle des élections présidentielle et législatives au printemps 2022». Le risque est donc contenu, mais la question de la stabilisation de la dette publique devra être adressée, car la note influence les conditions auxquelles le pays peut emprunter sur les marchés financiers.

Pour conclure, nous soulignons qu’un facteur clé à suivre pour le reste de l’année sera également l’évolution du programme d’achats de la BCE, qui pourrait s’éteindre dans le courant du troisième trimestre 2022. Depuis le lancement des programmes d’achats (QE) en 2015, la BCE est de loin le plus gros acheteur de dette française (et européenne en général), en substitution principalement des étrangers et des banques domestiques. Dans l’ensemble, c’est l’année prochaine que le marché sera appelé à absorber une augmentation significative des émissions nettes, quand les programmes d’achats d’obligations devraient s’achever.

Dans ce contexte macroéconomique, nous adoptons une approche prudente dans les fonds ouverts sur les investissements en obligations à taux fixe européennes, a fortiori sur les OAT. Les tensions observées sur les marchés de taux depuis le début d’année pourraient se prolonger lors des prochains mois, même si cela devrait se matérialiser avec une amplitude moindre selon nous.

){kind=link}