En novembre, la plupart des banques ont augmenté leurs taux de crédit, jusqu’à 0,25 point pour certaines! Plus de 60% des barèmes reçus sont orientés à la hausse après plusieurs mois de baisse. Pour autant il est trop tôt pour savoir s’il s’agit d’une tendance durable, liée à la reprise économique et à l’inflation ou si ces hausses sont uniquement dues à l’approche de la fin de l’année. D’ailleurs, pour les emprunteurs qui souhaiteraient bénéficier d’un prêt à taux zéro ou autre prêt règlementé, c’est le moment de déposer leurs dossiers de crédit, la plupart des banques ne les acceptant plus à partir du 15 novembre (voire même depuis le 1er novembre pour certaines!)

En novembre, plus de 60% des barèmes reçus sont orientés à la hausse

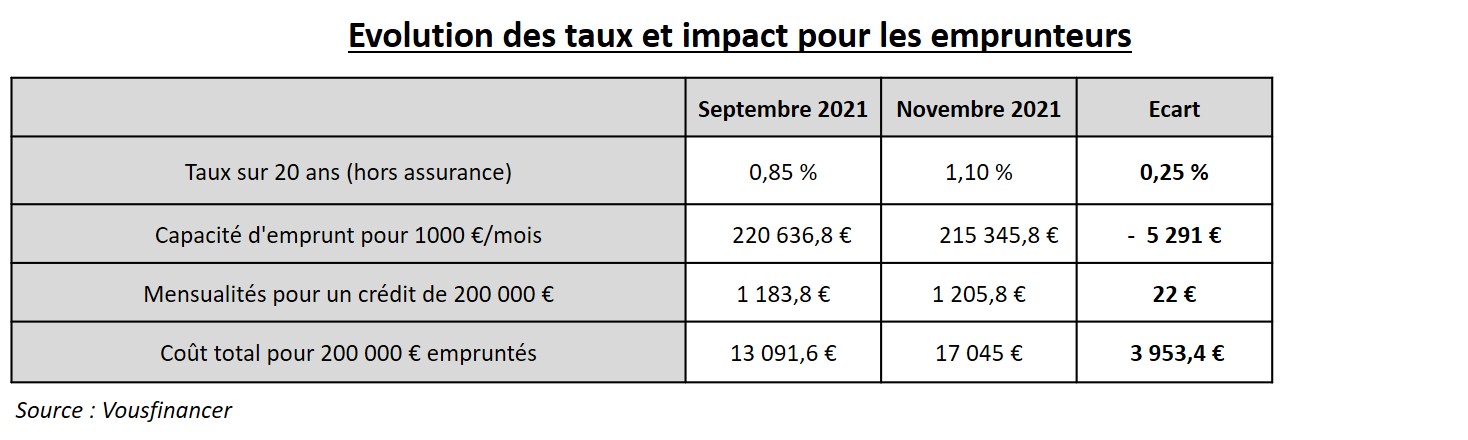

Ce mois-ci, après un mois d’octobre marqué par quelques hausses isolées, la plupart des barèmes reçus – aussi bien de la part de banques régionales que nationales - présentent des augmentations de taux, de 0,05 point à 0,25 point, sur l’ensemble des durées et des profils. Seuls deux banques ont à nouveau baissé leurs taux mais de 0,05% seulement.

Les taux moyens proposés sont ainsi en légère hausse à 1% sur 15 ans, 1,15% sur 20 ans et 1,40% sur 25 ans. Pour autant, les taux les plus bas, pour les meilleurs profils, restent à des niveaux records, toujours inférieurs à 1% quelle que soit la durée (0,50% sur 15 ans, 0,70% sur 20 ans et 0,90% sur 25 ans).

Les taux moyens proposés sont ainsi en légère hausse à 1% sur 15 ans, 1,15% sur 20 ans et 1,40% sur 25 ans. Pour autant, les taux les plus bas, pour les meilleurs profils, restent à des niveaux records, toujours inférieurs à 1% quelle que soit la durée (0,50% sur 15 ans, 0,70% sur 20 ans et 0,90% sur 25 ans).

Si pour l’instant l’impact de ces hausses est limité, il pourrait devenir problématique dans les prochaines semaines si les hausses venaient à se confirmer et à se généraliser, notamment en raison des taux d’usure, taux maximum auxquels il est possible d’emprunter, qui viennent de baisser au 1er octobre de 0,07 point sur les durées de 20 ans et plus par exemple…

«Même si la plupart des banques ont remonté leurs taux en novembre il est trop tôt pour affirmer que l’ère des taux bas est définitivement terminée! Il faut attendre de voir si ces hausses se généralisent et si elles s’installent dans la durée, ou si elles interviennent uniquement en fin d’année, à un moment où les banques ont encore beaucoup de dossiers à traiter dont certains seront même comptabilisés pour l’année 2022. En outre, rappelons qu’il s’agit de taux affichés sur les barèmes qui peuvent ensuite être revus à la baisse grâce à un système de décotes appliquées en fonction du profil des emprunteurs, ce qui permet aux dossiers de qualité d’obtenir encore des taux records» analyse Julie Bachet, directrice générale de Vousfinancer.

Derniers jours pour obtenir un prêt à taux zéro en 2021, avant une reprise au 1er janvier 2022

Comme chaque année, les banques ont communiqué les dates butoirs de réception de dossiers de crédit avec des prêts règlementés comme le prêt à taux zéro (PTZ) ou le prêt à l’accession sociale (PAS). Certaines n’acceptent ainsi plus de dossiers avec PTZ depuis le 1er novembre quand d’autres pourront les traiter jusqu’au 15 novembre.

Cette contrainte est liée au fait que l’attribution des prêts et le calcul de leur montant se font en fonction du revenu fiscal de référence de l’année N-2 et qu’en outre les délais de traitement de ces dossiers sont plus longs. «Les banques sont soumises à des délais de mise en conformité des dossiers montés avec PTZ ou PAS entrainant une instruction plus longue. Or, compte tenu du fait que les montants de accordés dépendent des revenus fiscaux de l’années N-2, soit 2019, il faut que les dossiers soient complets et déposés en temps et en heure afin que les offres de prêt puissent être signées avant le 31/12/2021. Sinon les dossiers ne seront plus conformes et devront être réinstruits en janvier 2022 sur la base des revenus de l’année 2020…» explique Sandrine Allonier, directrice des études de Vousfinancer.

Ainsi pour ceux qui n’obtiendraient pas leur PTZ dans les temps, le conseil est de tenter de décaler la date des conditions suspensives et de la déplacer de plus d’un mois, si les vendeurs l’acceptent…

Le projet de loi de finances de 2020 pour 2021 prévoyait une modification des conditions de ressources à compter de 2022, mais qui n’aura finalement pas lieu. Ce sont donc toujours les ressources de l’année N-2 qui seront prises en compte en 2022 et 2023, avec les mêmes contraintes de délais de traitement de ces dossiers en fin d’année.

){kind=link}