La plupart d’entre eux ont pris les premières mesures de confinement à partir de mars, deux mois après la Chine, en phase avec l’Europe et les Etats-Unis. Les mesures de distanciation sociale et les fermetures administratives d’activité ont eu un coût très important, venant toutefois amputer le niveau d’activité de manière assez différente d’un pays à l’autre. Le fait que la Chine soit déjà dans une phase de reprise devrait avoir un impact favorable dans la dynamique de rebond de l’activité des pays émergents. A l’image des crises passées, les pays ayant les niveaux de spreads initiaux les plus élevés s’avèrent être les plus attaqués sur les marchés. Aux déséquilibres extérieurs qu’ils présentaient, viennent se cumuler pour certains d’entre eux, des handicaps supplémentaires aujourd’hui avec notamment une forte concentration sur des secteurs d’activité en risque. Comme pour le reste du monde, plus les mesures de confinement s’étaleront dans le temps, plus le rebond verra sa vigueur et son rythme diminuer.

Dans le cas des pays émergents, est-il judicieux de parler d’une crise? En effet, plusieurs types de chocs les affectent simultanément. C’est avant tout une crise sanitaire, un risque direct, qui met en lumière parfois violemment les carences des systèmes de santé. Mais d’autres chocs indirects affectent les économies émergentes. C’est notamment celui provoqué par cette épidémie sur le secteur du tourisme qui, dans certains pays apporte une contribution importante à la croissance du PIB. La fermeture des frontières dans des pays complètement intégrés dans la «mondialisation», affecte simultanément l’offre et la demande de ce pays. Une autre crise vient percuter le monde émergent de plein fouet; c’est la crise pétrolière. Si les importateurs nets en bénéficient, les producteurs ne sont pas tous à armes égales face à la baisse du prix du baril de pétrole. Dans un tel contexte la sanction des marchés financiers est impitoyable! Les pays en situation de fragilité face à un déficit courant ou/et une dette extérieure importante subissent alors un choc supplémentaire, de change cette foisci. Cette défiance financière peut même atteindre ponctuellement un pays jugé sûr, mais en recherche de liquidités en devises dures. Il y a donc crise sanitaire, économique, pétrolière et de change!

Afin d’évaluer la capacité de résistance puis dans un second temps de rebond des pays émergents face à cette situation, on le voit particulièrement délicate, il est pertinent de prendre en compte plusieurs critères. Le niveau de développement, avec en particulier l’état du système sanitaire du pays, mais aussi sa taille et notamment la dépendance de sa croissance à la demande intérieure sont des éléments d’analyse essentiels pour apprécier la capacité de résistance à la récession mondiale. Le pendant, et en particulier l’intégration dans les flux commerciaux mondiaux peut alors être considéré comme un élément de faiblesse, et ce d’autant plus que les tensions entre la Chine et les Etats-Unis réapparaissent. Une dépendance très forte à un seul secteur d’activité est également regardée comme pouvant fragiliser le pays. L’élément déterminant reste comme souvent les marges de manœuvre en termes de politiques économiques pour chacun des pays. Celles-ci sont d’abord monétaires et relèvent de la compétence des banques centrales. L’état du secteur bancaire rentre également en ligne de compte. Les marges de manœuvre sont également budgétaires. La situation des finances publiques et des équilibres extérieurs est alors essentielle dans l’analyse globale du pays. Pour finir, la situation politique et sociale peut avoir un impact non négligeable sur la capacité du pays à sortir de cette crise sans précédent. Nous essayerons d’évoquer successivement chacun de ces points dans la suite ce papier.

L’ensemble des pays émergents ne présente pas les mêmes caractéristiques en termes d’infrastructure de soins de santé, mais aussi de caractéristiques démographiques renforçant leur exposition à l’épidémie. Il s’agit ici de prendre en compte la part de la population âgée de 70 ans ou plus, de la prévalence du tabagisme, de l’importance du diabète dans le pays ou même plus simplement de la part de la population ayant accès à l’assainissement de base et à l’eau potable. Si l’on croise l’ensemble de ces critères, il apparaît que bien évidemment Singapour, la Corée ou Taiwan sont bien mieux armés que l’Afrique du sud, l’Inde ou l’Indonésie.

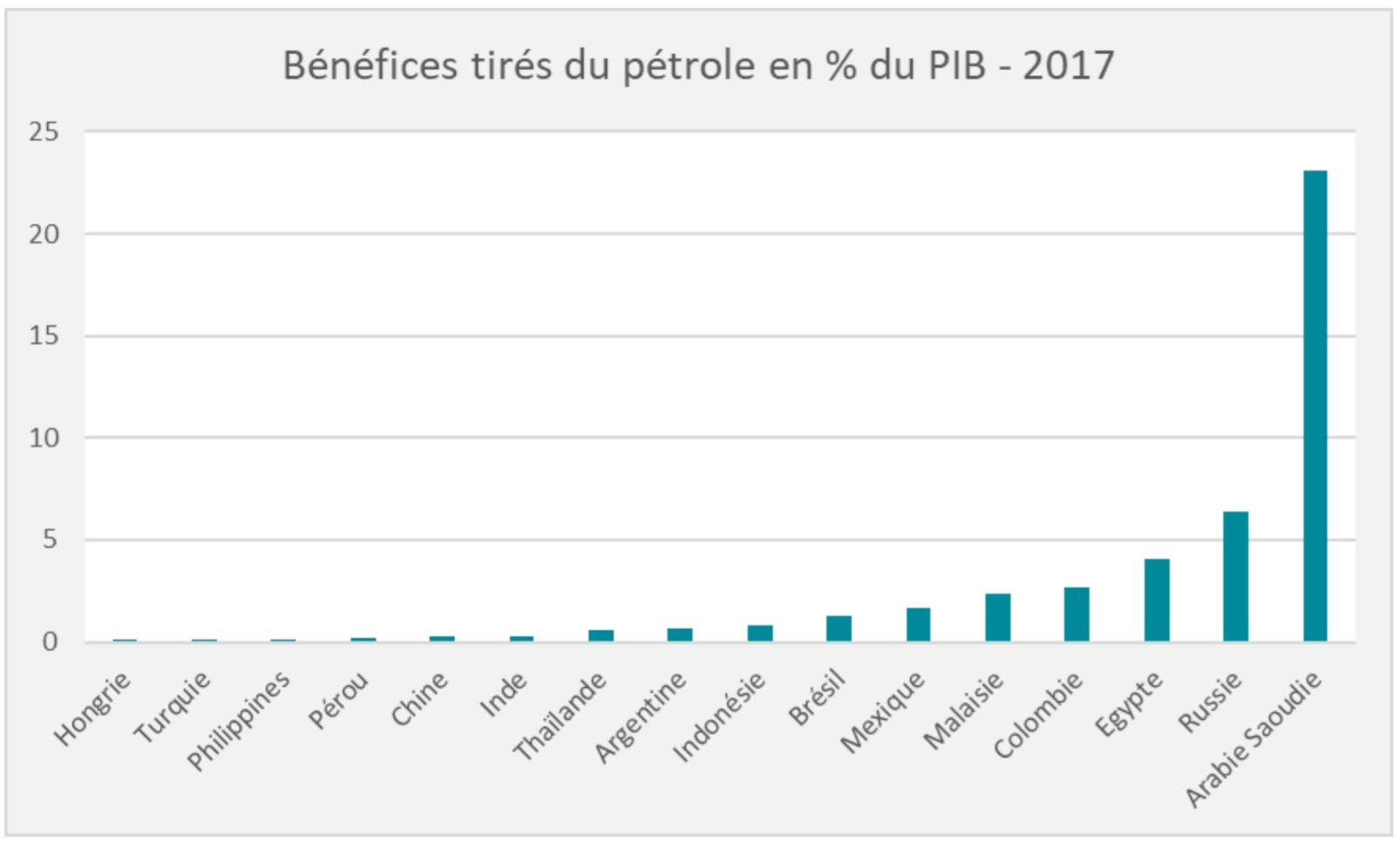

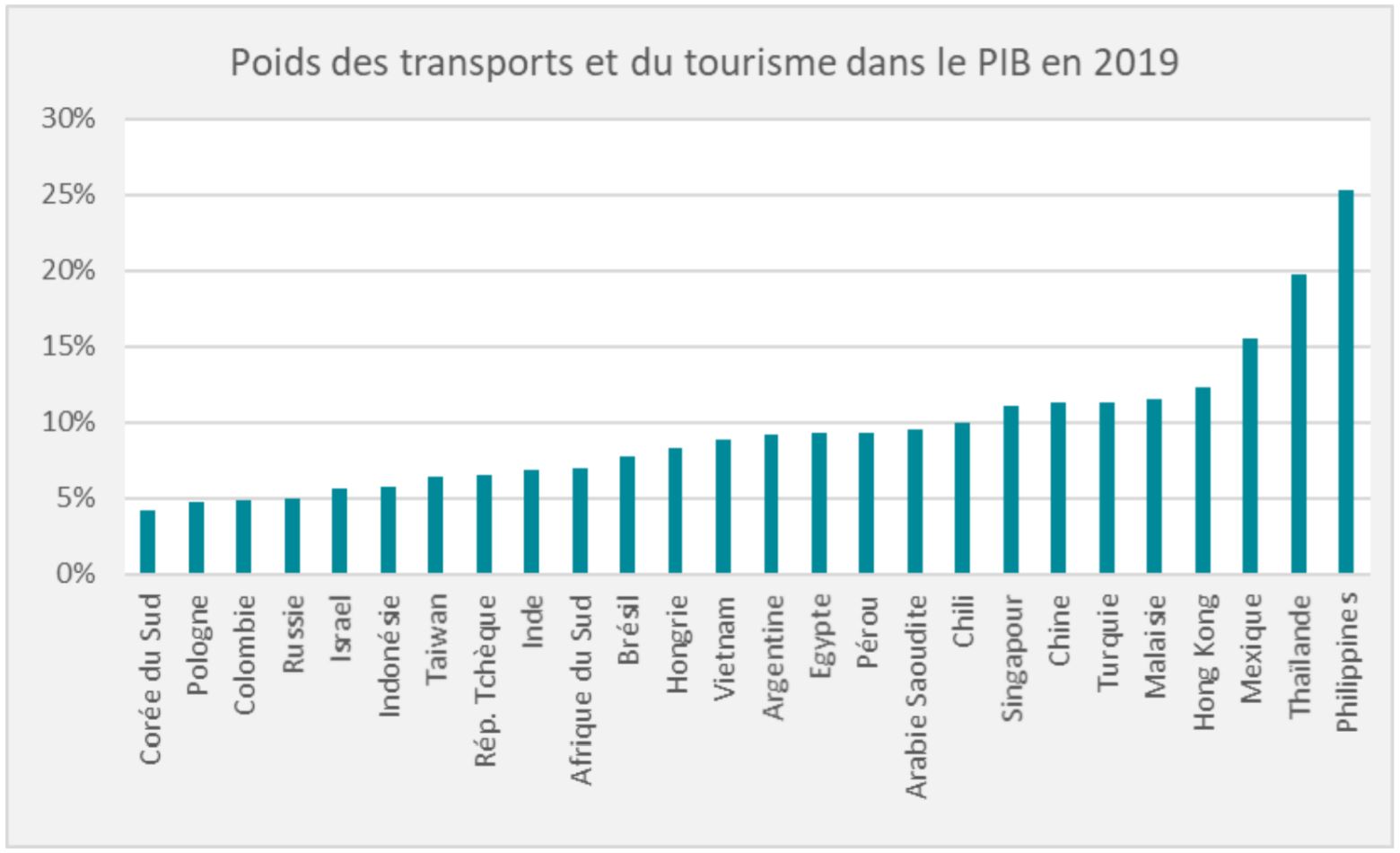

Le critère de la diversité du tissu économique est un atout. Compte tenu de la nature du choc initial, l’importance de la dépendance de l’économie aux secteurs des transports et du tourisme est un élément déterminant. Le tourisme, c’est 9,3% du PIB, 10% de l’emploi et 4% des recettes budgétaires de l’Egypte par exemple (graphiques 1A et 1B). La sensibilité au pétrole est également un élément très important. La capacité pour un état producteur de résister à l’impact négatif sur ses recettes d’une baisse du prix du baril de pétrole est un élément d’analyse essentiel. On peut notamment citer les difficultés en Amérique latine, de la Colombie ou bien encore de l’Equateur, en situation de défaut sur une partie de sa dette extérieure.

Graphique 1A

- Source: Banque mondiale

Graphique 1B

- Sources: World Travel & Tourism Council

Par ailleurs, tous les pays n’ont pas réagi de la même manière à la crise sanitaire. Les mesures de confinement sont comme dans les pays avancés d’ampleur et de temporalité variable avec des conséquences différentes sur les économies.

La taille du marché intérieur d’un pays est un élément d’appréciation de la capacité de réaction de l’économie nationale, dans un environnement mondial dégradé. Certes cela sous-entend des mesures de politique économique fortes notamment en matière de soutien de la demande dans le contexte particulier des mesures de confinement. Ces dernières ne sont pas forcément à la hauteur. L’exemple du redémarrage poussif de la consommation en Chine en est une illustration. La confiance, les revenus et donc l’emploi ne sont pas toujours au rendez-vous. La capacité de rebond des économies dépendra de la richesse et de l’épargne des ménages. Il s’agit d’un élément déterminant de la vigueur du redémarrage de la demande intérieure.

La taille du marché intérieur n’explique pas tout. Il convient également de prendre en compte le niveau de développement du pays. L’Inde en est un bel exemple. Le marché intérieur est considérable mais le pays encore très pauvre si on le compare à la Chine (2000$ de PIB par habitant contre 13000$ en Chine), reposant sur une économie informelle importante, ce qui limite l’action de soutien des pouvoirs publics. Aujourd’hui, la seule préoccupation pour une grande partie de la population est de se nourrir quotidiennement! En revanche, Taiwan, bien plus riche, avec un PIB par tête supérieur à celui de la moyenne européenne, ne réagira pas à la crise de la même manière. Pour autant, sa capacité de rebond est largement dépendante de l’environnement mondial. La forte intégration dans le commerce international du pays le rend particulièrement sensible à la conjoncture de ses partenaires. La Chine représente 29% des exportations taiwanaises, le reste de l’Asie 44%, et les Etats-Unis 15,3%. Pour ces pays complètement intégrés dans la mondialisation, un autre écueil peut apparaître; l’OMC rappelle en effet qu’en 2008, une bonne partie des mesures de restriction des échanges prises par les pays avaient été maintenues après la crise. Depuis le début du mois de mars, 72 états ont d’ores et déjà annoncé des limitations aux flux commerciaux…

A l’image de ce que l’on peut observer dans les pays avancés, la composition du tissu entrepreneurial, et plus spécifiquement la décomposition entre PME et grandes entreprises dans l’emploi et la production peut expliquer une partie des écarts de réaction d’un pays à l’autre. Ainsi, un pays comme la Russie, avec environ 30% de l’emploi dépendant des PME, souffrirait théoriquement un peu moins que la Turquie ou le Vietnam, dans lesquels les PME assurent plus de 70% de l’emploi. En effet, dans le cadre d’une interruption brutale de la production, la capacité financière d’une grande entreprise privée ou publique d’ailleurs est bien supérieure à celle d’une PME. L’accès au financement, notamment avec l’activation de lignes de crédit négociées bien en amont leur permet de passer la tempête, contrairement aux PME. Les multiples annonces faites en leur faveur par les gouvernements un peu partout sont à ce titre primordial pour préserver les capacités de production.

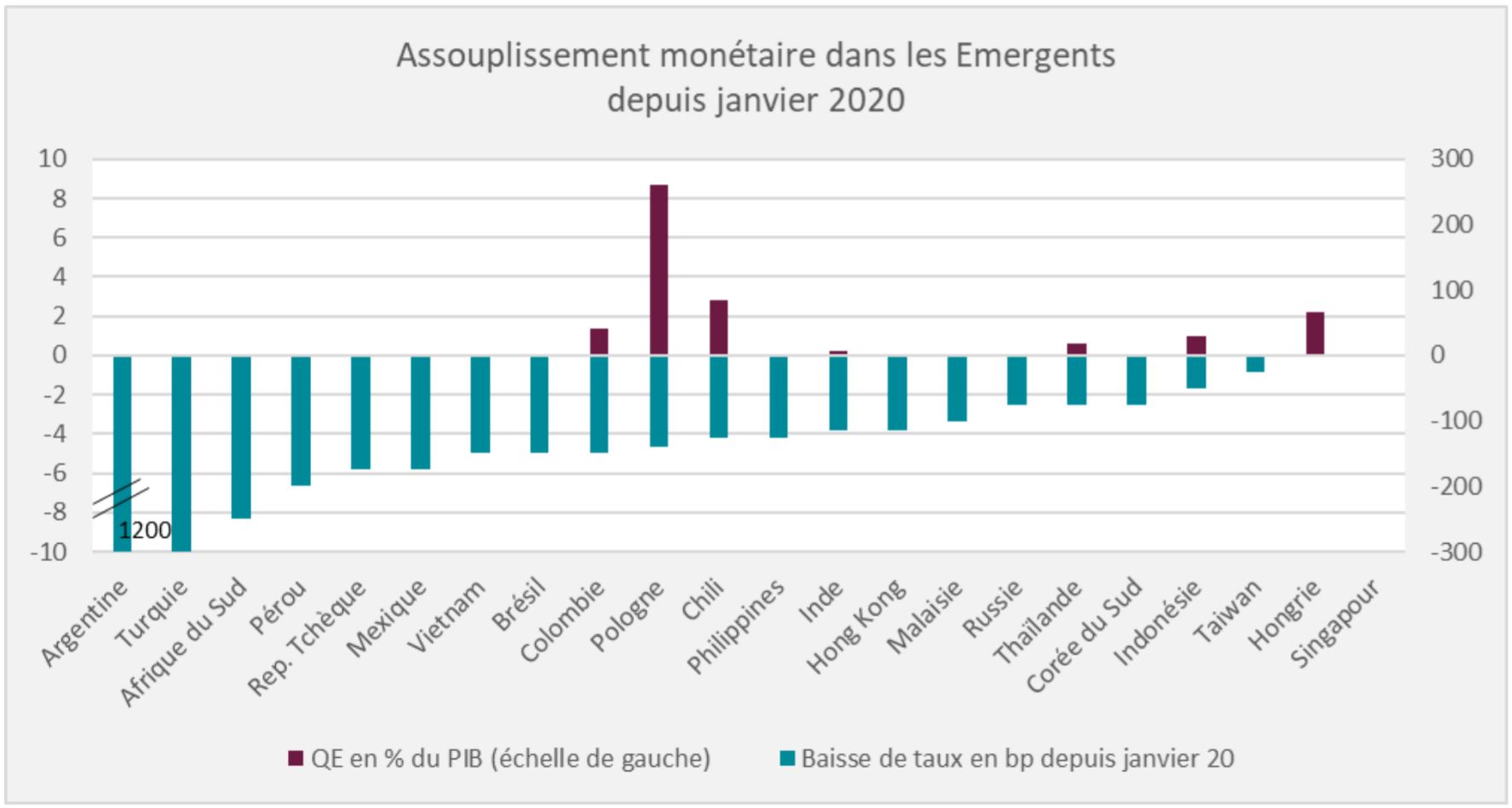

Ces données structurelles prises en compte, revenons sur la gestion de la crise proprement dite et surtout sur la capacité des pays à mettre en œuvre des politiques adéquates. En moyenne, les gouvernements des pays émergents ont mis en place des plans de soutien de l’ordre de 3% du PIB et les banques centrales ont abaissé leurs taux directeurs de l’ordre de 80 bp. Bien entendu, de fortes divergences entre les pays sont notables.

Pour les autorités monétaires, l’enjeu est d’assurer la liquidité du secteur bancaire qui se trouve en première ligne pour financer les PME très fragilisées par les modalités de cette crise. A la différence de la crise de 2008, les banques ne sont pas à l’origine de celle-ci et remplissent au contraire un rôle d’amortisseur de cette dernière. Les politiques monétaires ont pris plusieurs formes dans les pays émergents. La première et la plus rapide est la baisse graduelle des taux directeurs, dans tous les pays, avec une ampleur variable selon la situation de départ et l’évolution des perspectives d’inflation (graphique 2). Malgré l’importance des baisses, il reste des marges de manœuvre dans certains pays; c’est peut-être ainsi encore le cas en Inde, au Mexique, en Indonésie ou aux Philippines.

Graphique 2

- Sources: BIS, Banques centrales, CPR AM

Mais les banques centrales ne se sont pas contentées de cela et ont élargi leur champ d’action. Elles ont ainsi fait évoluer les règlementations prudentielles des banques que ce soit le niveau des réserves exigées, ou les règles de comptabilité des créances douteuses. Pour finir, et à l’image des pays avancés, des politiques d’assouplissement quantitatif, via des achats d’actifs ont été introduites ou sont en passe de l’être. C’est notamment le cas de la Colombie, de la Hongrie, de l’Indonésie et de la Pologne. Une certaine ambiguïté apparaît toutefois dans la communication de quelques banques centrales; avec une confusion entre achats fermes de titres et prises en pension sur une période allongée dans le cadre d’opérations spécifiques de refinancement comme en Afrique du Sud ou en Turquie. Au Chili, la banque centrale n’achète que des obligations bancaires. Au Brésil, le Congrès a examiné une loi permettant d’amender la Constitution de manière à autoriser la banque centrale à acheter des obligations d’Etat.

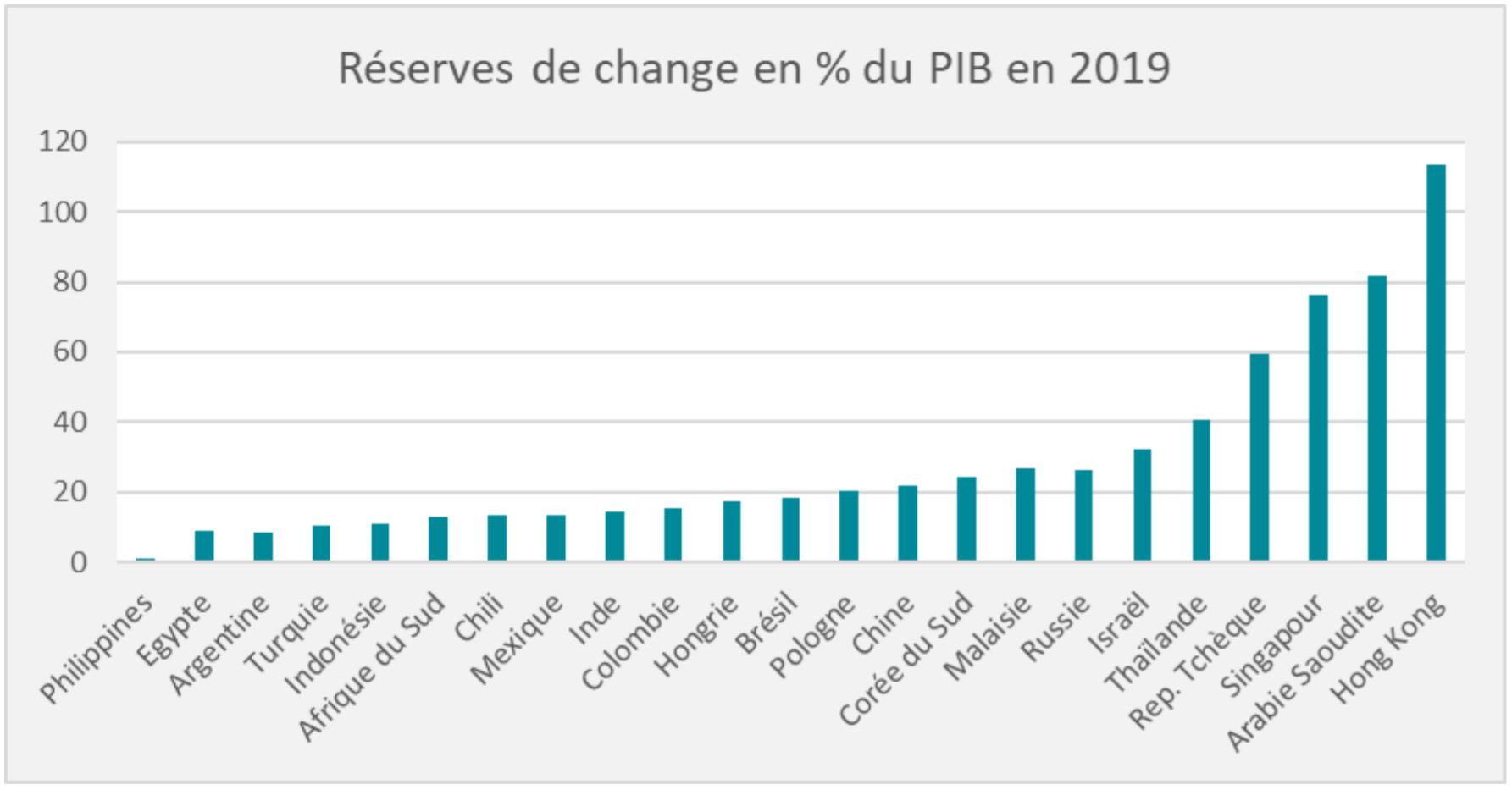

Dans certains pays toutefois, cet assouplissement monétaire très important s’est traduit par une défiance accrue des marchés, des devises attaquées et des sorties de capitaux massives. En effet, l’assouplissement monétaire massif ou la politique de QE sont parfois analysés comme un renoncement partiel à l’indépendance de la banque centrale, et surtout comme un élément pouvant entacher la crédibilité récemment acquise en matière de lutte contre l’inflation. Dans cette situation, l’importance des réserves de change se trouve être un atout considérable (graphique 3). L’arbitrage entre niveau de taux et stabilité de la devise peut être difficile à trouver. Ainsi, l’Indonésie privilégie la stabilité de la roupie et choisit le statu quo sur son taux directeur encore à 4,5% le 19 mai. La Turquie, en revanche, est en position de faiblesse, structurellement pauvre en termes de réserves, surtout face à ses engagements courts, et voit depuis le début de cette crise ces dernières fondre rapidement.

Graphique 3

- Sources: FMI, CPR AM

La dépréciation de la monnaie exacerbe le fardeau de la dette dans un pays où la dette est libellée, dans une large mesure, en devises dures. C’est en particulier le cas de la Turquie et de la Hongrie. Un autre élément doit être pris en compte et c’est celui de la fragilité des systèmes financiers. Au-delà du système bancaire parfois très en risque, comme notamment en Inde avec un taux de créances douteuses déjà très inquiétant avant le début de la crise, l’opacité ou la non efficience de l’ensemble du système financier peut venir compliquer la donne comme en Chine.

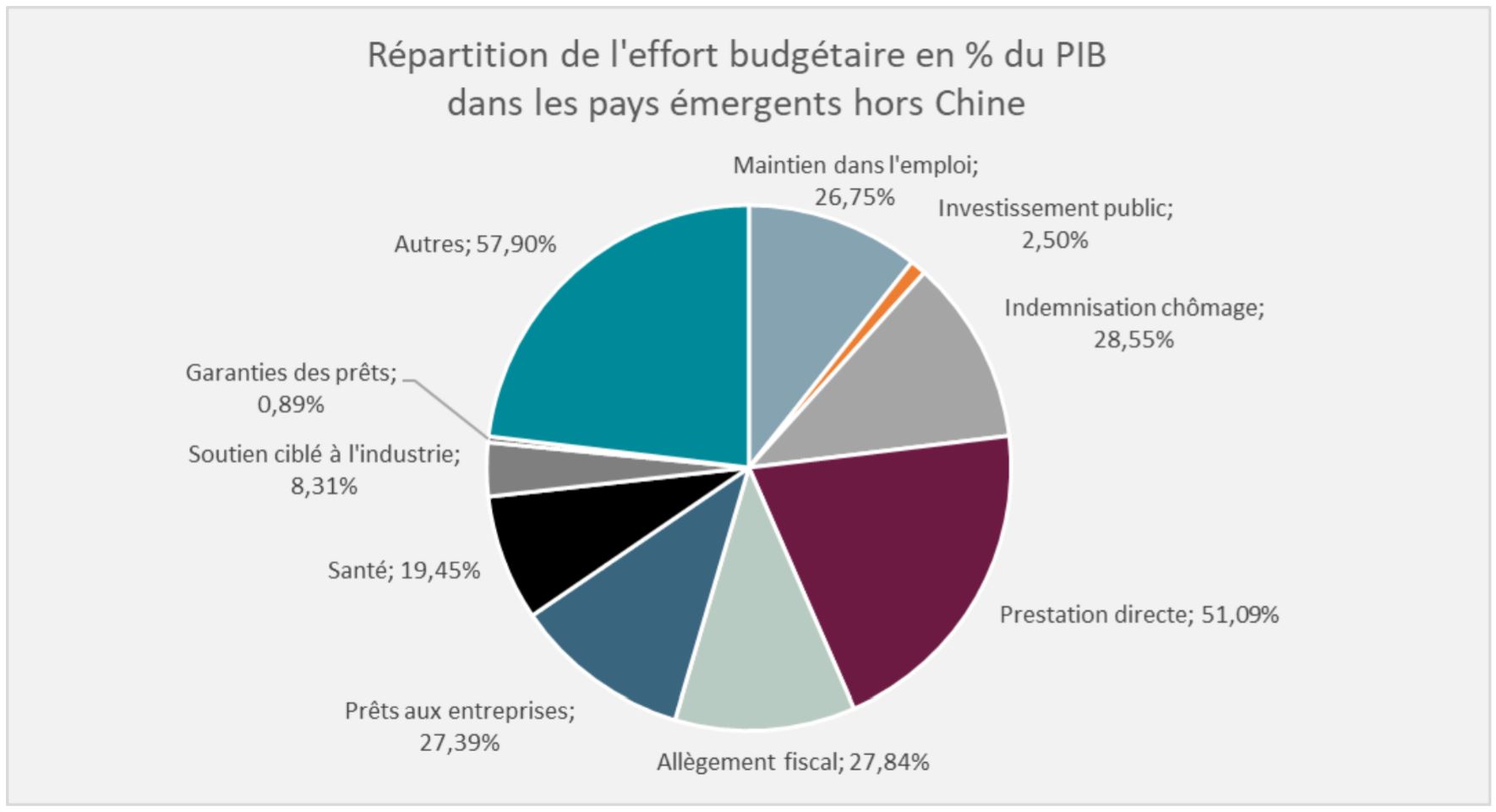

Les programmes de soutien budgétaire ont été d’ampleur très diverses, souvent contraints par des marges de manœuvre limitées, et globalement bien moins importante que ce que l’on peut observer dans les pays avancés. La nature des mesures de soutien est également différente d’un pays à l’autre (graphique 4).

Graphique 4

- Sources: estimations UBS, FMI, CPR AM

Ainsi, on observe notamment la moindre prévalence des mesures de chômage partiel au regard du total des sommes annoncées, avec en revanche une plus forte proportion des prestations directes aux ménages ou des soutiens pour un secteur d’activité spécifique. Dans certains pays d’Amérique latine, on reparle d’une politique de revenu universel minimum pour les plus pauvres. Si le Chili évoque une mesure temporaire, dans d’autres pays, et notamment au Brésil, on pourrait élargir des programmes mis en place il y a quelques années («Bolsa familia»), avec le soutien du gouvernement Bolsonaro. Attention toutefois à l’efficacité de ce type de programme! En effet, il peut être difficile de toucher les ménages les plus nécessiteux dans une économie souvent informelle, souvent dépourvus de compte en banque.

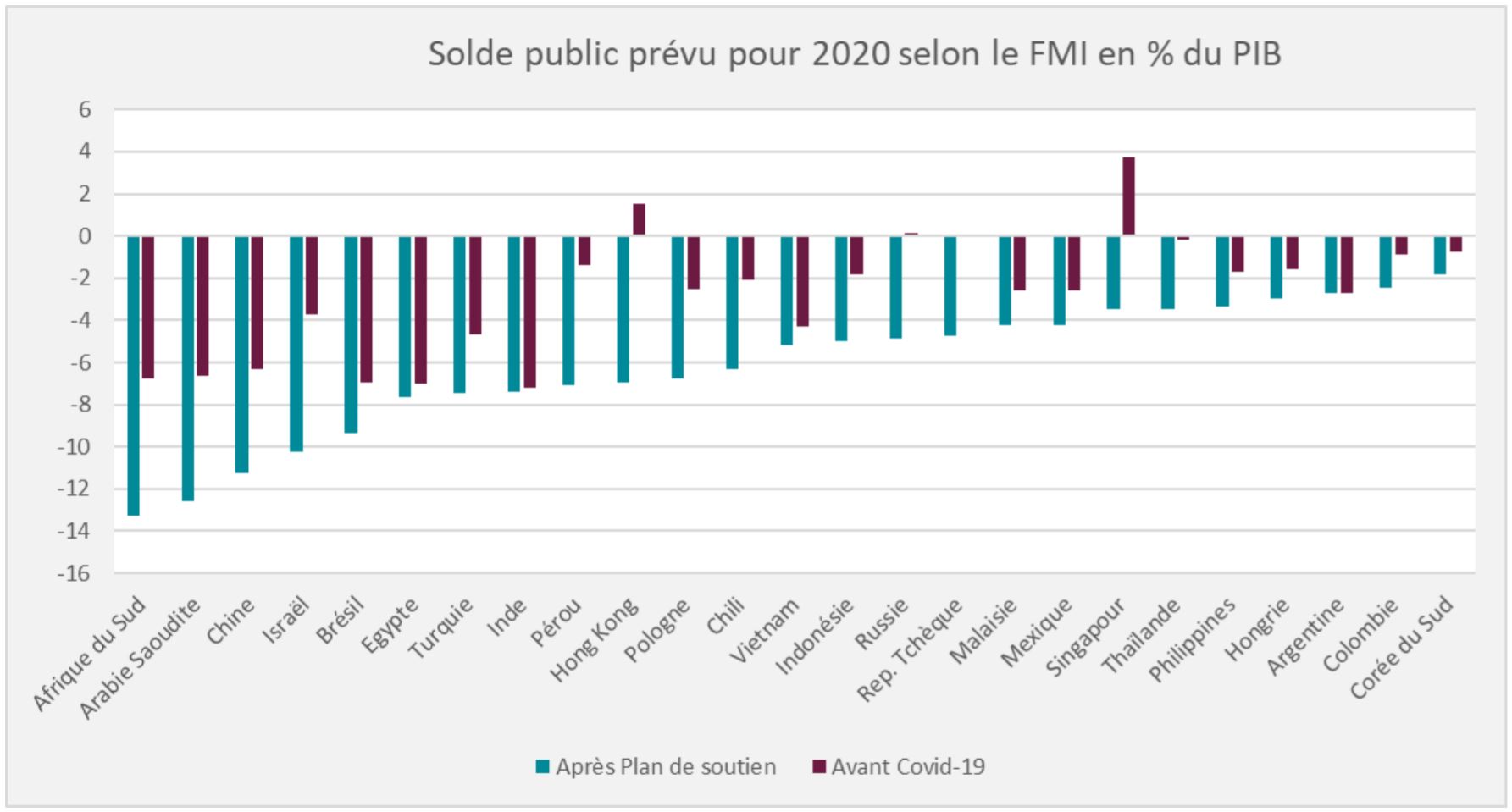

En moyenne, les déficits publics des pays émergents se creuseront d’un peu plus de 3 points de PIB en 2020, ce qui aura des conséquences également sur leurs dettes publiques, et pourrait compromettre le retour à la soutenabilité de ces dernières dans certains pays (Brésil, Afrique du Sud, Arabie Saoudite...) (graphique 5).

Graphique 5

- Sources: FMI, CPR AM

Les programmes budgétaires font à peu près partout appel aux même types de mesures visant le soutien aux ménages les plus pauvres, à la sauvegarde des PME au-delà des mesures de renforcement des systèmes de santé. On peut néanmoins s’interroger sur la faiblesse de réaction de certains pays. Ainsi, le détail des mesures du plan de soutien de la Chine est encore très maigre. L’Inde vient tout juste d’annoncer un grand programme budgétaire, après les dernières estimations du FMI dans le graphique ci-dessus, dont les détails sont distribués au compte-gouttes ce qui ne permet guère d’en évaluer l’impact.

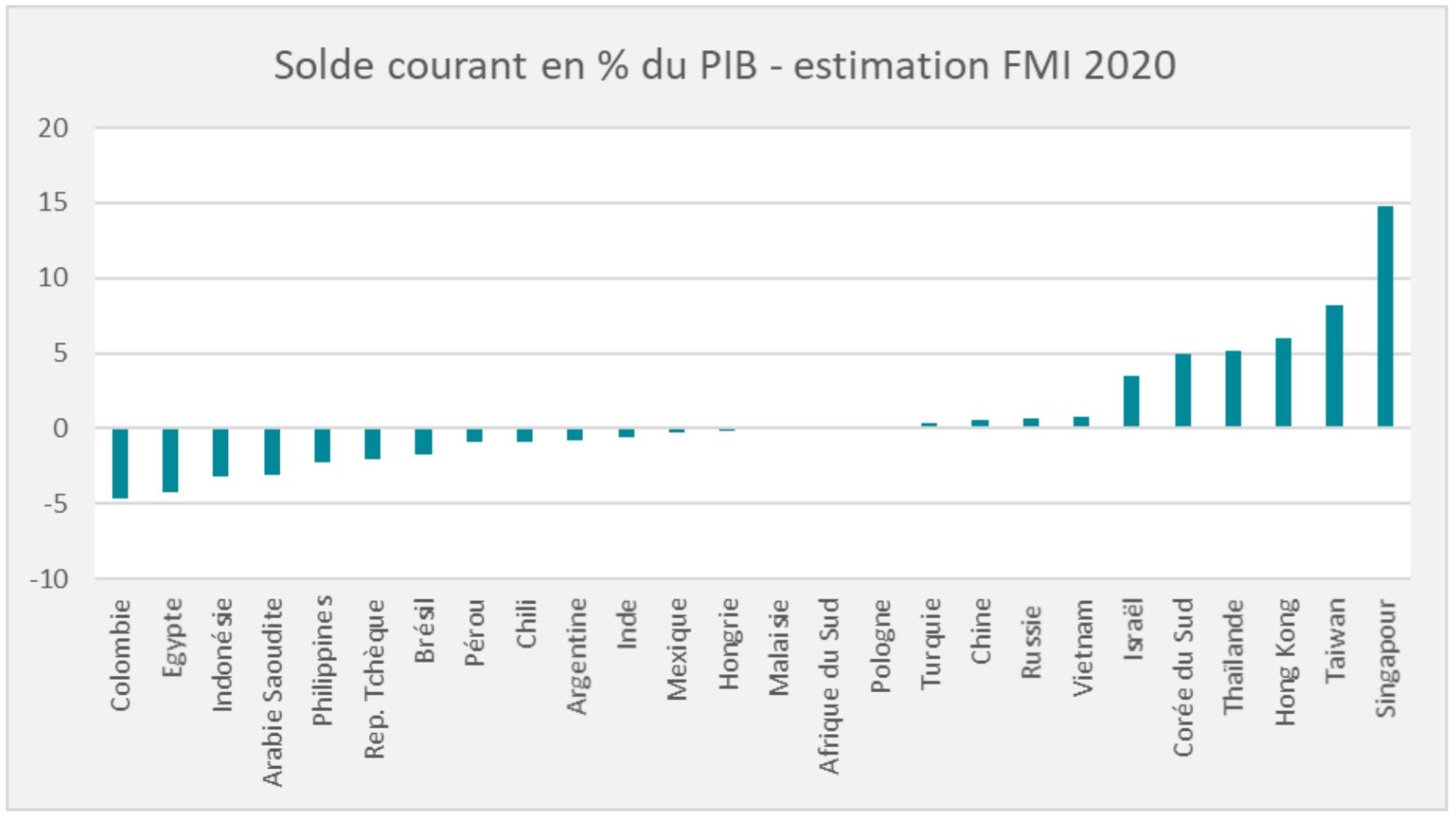

La situation budgétaire est souvent contrainte par les déséquilibres extérieurs. Les pays dont les soldes extérieurs sont les plus déséquilibrés sont les plus fragiles (graphique 6). L’une des raisons est liée à l’épargne; le solde du compte courant d’un pays est l’écart entre l’épargne nationale et l’investissement. Ainsi, d’un point de vue comptable, les pays ayant un excédent du compte courant seront mieux en mesure de financer l’investissement intérieur pendant une longue période d’activité économique modérée, sans recours à l’épargne extérieure.

Graphique 6

- Sources: FMI, CPR AM

L’autre raison est liée au commerce: une stagnation continue de la demande extérieure aggravera les soldes extérieurs d’un pays, toutes choses égales par ailleurs, en particulier pour les pays exposés aux secteurs - tels que le pétrole et le tourisme - qui pourraient continuer à être durement touchés sur une période prolongée.

Les besoins de financement externes restent encore élevés dans certains pays, malgré les ajustements de balance courante depuis quelques années. C’est notamment le cas en Turquie, où la dette extérieure rapportée au PIB dépasse les 57%, et où les réserves de change ne couvrent que 85% de la partie courte de cette dette, mais aussi au Chili, en Afrique du sud ou en Colombie. Dans la situation d’aversion au risque telle que nous la connaissons, cela se traduit par des sorties de capitaux massives. Elles ont selon IIF atteint 100 mds de $ sur le premier trimestre 2020 pour l’ensemble des pays émergents. Il faudra, en l’absence d’investisseurs étrangers, tout de même financer les programmes importants de soutien budgétaire. Comme dans les pays développés, de nouvelles dépenses sont synonymes d’endettement accru sur les marchés financiers, avec la question cruciale d’arriver à trouver des acheteurs pour cette nouvelle dette. En effet, dans une période d’aversion au risque, il faut en général se replier sur les acheteurs nationaux que sont les fonds de pension, les assureurs, les sociétés de gestion d’actifs et les banques. Si, dans une grande majorité de pays, ces institutions sont relativement solides et pourront absorber une bonne partie des émissions, ce n’est pas le cas partout. Des doutes sont ainsi permis concernant la Turquie, le Brésil, l’Afrique du sud en particulier. On l’a vu précédemment, les banques centrales ne sont pas toujours en mesure de s’appuyer sur une crédibilité suffisamment solide pour s’engager sur la voie dangereuse de la monétisation des déficits publics. Dans ce contexte, les taux d’intérêt de la dette souveraine pourraient se tendre avec notamment la dégradation de certaines notations d’agences.

Difficile de terminer cette revue de la situation dans les pays émergents sans mentionner le climat politique et social que l’on y trouve. Dans certains pays en effet, cette crise arrive sur une situation déjà complexe. Ainsi l’Afrique du Sud est engluée dans une crise économique depuis déjà 10 ans. Il n’y a plus guère de marges de manœuvre de politique économique pour les autorités. Jusque-là, la propagation modérée de l’épidémie a permis au système de santé de résister mais la détérioration des variables macroéconomiques est perceptible et des faillites commencent à être annoncées. La dégradation de la notation du pays et son passage en High Yield viennent compliquer le financement du pays. Le Brésil est un autre pays dont la situation n’était pas florissante à l’arrivée du virus. La gestion calamiteuse de l’épidémie, l’accélération de sa propagation dans une population particulièrement défavorisée permet de douter de la suite des évènements. La situation financière du pays si elle n’est pas catastrophique reste tout de même préoccupante, avec un creusement attendu du déficit public. L’Inde n’échappe pas non plus aux difficultés comme on a pu l’évoquer précédemment et le flou sur les différentes étapes du soutien budgétaire ne permet pas d’être optimiste sur la rapidité du rebond de l’activité. Le pays devrait faire face à une récession particulièrement profonde, sur le terreau de divisions sociales et religieuses. La Turquie, qui était en pleine phase de redémarrage après une période d’ajustement drastique semble toujours souffrir des mêmes maux qui sont un déficit courant structurel, une dette extérieure importante et des réserves de change toujours aussi modestes. La Russie, quant à elle, bénéficie de certains atouts face à cette crise, le moindre d’entre eux étant une situation financière plus saine, mais la situation politique de V. Poutine pourrait peser, avec ses projets de modification de la constitution afin de rester au pouvoir. Le Chili, qui avait été secoué à l’automne par une agitation sociale et politique alimentée par la persistance de fortes inégalités sociales, pourrait de nouveau souffrir d’agitation. La violence de la crise exacerbe les inégalités sociales un peu partout. Difficile également de ne pas évoquer le bras de fer politique qui oppose la Chine et Hong Kong depuis déjà de longs mois et qui, avec le vote par l’Assemblée populaire chinoise de la loi de sécurité nationale prend une nouvelle ampleur. Ce sont en effet les troubles politiques et sociaux qui ont fait qu’Hong Kong est entré dans la crise sanitaire en étant déjà en récession économique. Les derniers événements ne feront, à n’en pas douter, que retarder le rebond de cette économie.

La crise et ses multiples facettes forment un ensemble particulièrement complexe pour une zone émergente qui est loin de présenter un visage homogène. Passée la réaction classique observée lors d’une phase de remontée de l’aversion au risque qui est de vendre les actifs émergents il convient de prendre un peu de distance et d’effectuer une analyse des forces et faiblesses de ces différents pays en prenant en compte une multitude d’aspects afin de chercher les opportunités d’investissement. Ainsi, dans la deuxième phase, celle de la relance de l’activité, nous privilégions des pays présentant encore des marges de manœuvre budgétaire et monétaire sans risque préexistant de déséquilibre financier extérieur. Cela exclut donc les pays à fort déficit courant, endettement extérieur important, forte dette ou déficit public qui limitent les marges de manœuvres budgétaires alors que les marges de manœuvres monétaires disparaissent graduellement. Dans ce contexte, il nous semble que la zone asiatique est à privilégier, globalement moins endettée, plus intégrée dans le commerce mondial et surtout à la Chine, qui devrait soutenir son activité économique avec plus de moyens dans les prochains mois. Ceci repose bien entendu sur l’hypothèse forte d’une désescalade des tensions politiques entre la Chine et les Etats-Unis. Le Vietnam, Taiwan, la Corée, la Chine, la Malaisie, apparaissent mieux armés pour bénéficier de la sortie de crise. Ces pays appartiennent en outre à la chaine de valeur des nouvelles technologies, axe de développement privilégié notamment par la Chine, et secteur jusque-là ayant montré le plus de résistance. La Thaïlande et les Philippines, très dépendants du tourisme et des transports, pourraient être freinés dans la phase de rebond. L’Inde apparait dans une situation difficile à ce stade, devant faire face à une récession alors même que ses fondamentaux étaient déjà fortement dégradés avant le Covid-19. Hors Asie, la Russie, si la situation politique ne dégénère pas, de même que la Pologne et la Hongrie pourraient présenter des opportunités d’investissements.

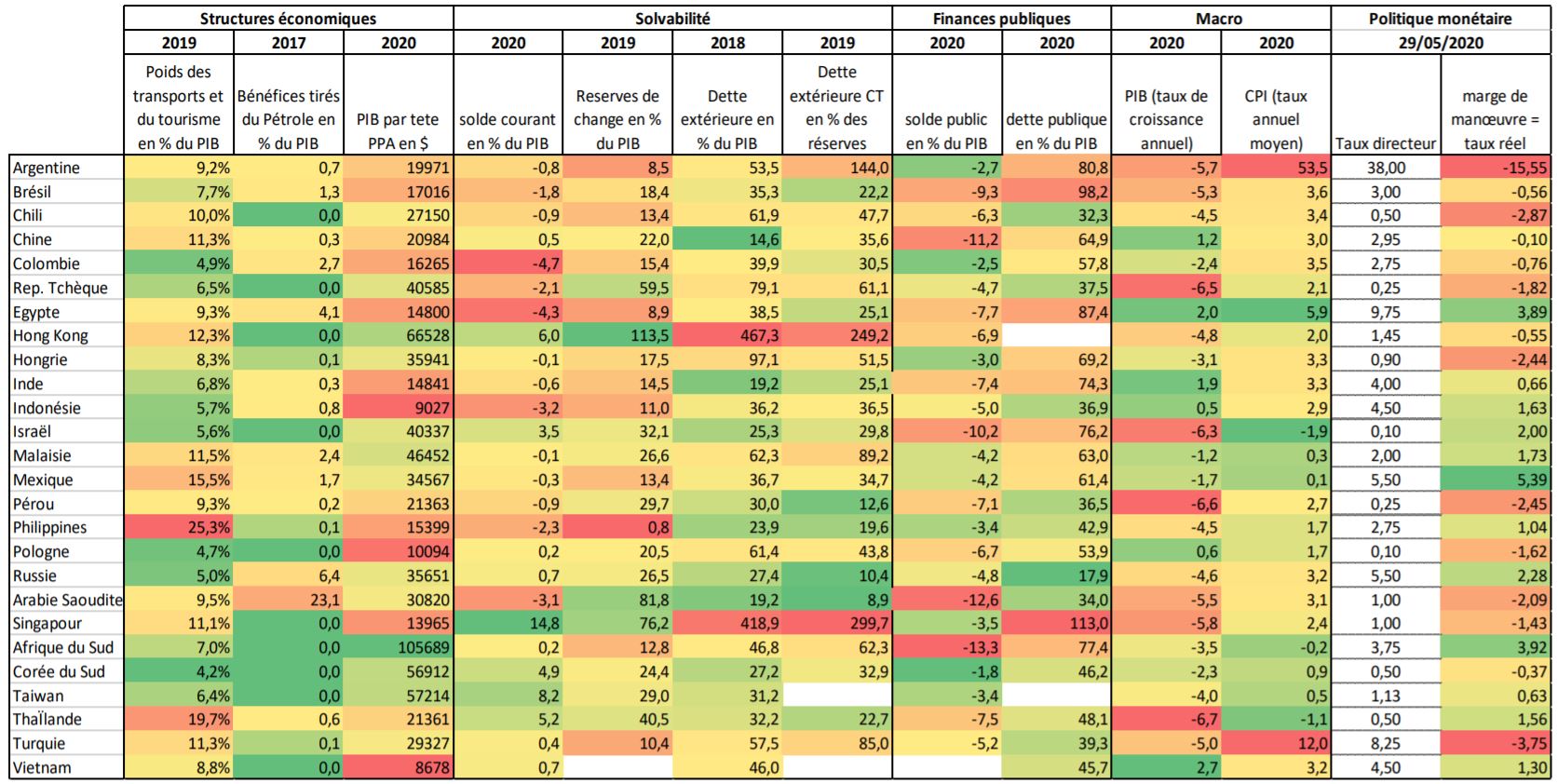

Les différents critères d’analyse pour les pays émergents

- Sources: FMI, BIS, Banques centrales, Banque mondiale, World Travel &Tourism Council, CPRAM

){kind=link}