L’inflation devait s’avérer durablement élevée, et la Fed devrait ainsi augmenter ses taux jusqu’à la fin de l’année.

Les banques centrales capteront cette semaine l’essentiel de l’attention des marchés. La Fed et la BoE devraient en effet à nouveau relever leurs taux – pour la première, de 0,75% pour la troisième fois consécutive.

Un nouveau régime de volatilité macroéconomique est en train de se mettre en place: l’activité des entreprises se réduit alors que l’inflation demeure à un niveau élevé. Face à cette situation, les banques centrales relèvent leurs taux de façon appuyée, sans sembler toutefois prendre pleinement conscience des dommages que cela inflige à la croissance. Les anticipations de taux directeurs ont encore augmenté depuis que nous avons revu à la baisse les actions des marchés développés en juillet – et les marchés ne semblent toujours pas prendre en compte le risque récessionniste.

Nous maintenons une position de réduction de notre prise de risque au sein de nos opinions tactiques, et privilégions les obligations d’entreprises par rapport aux actions.

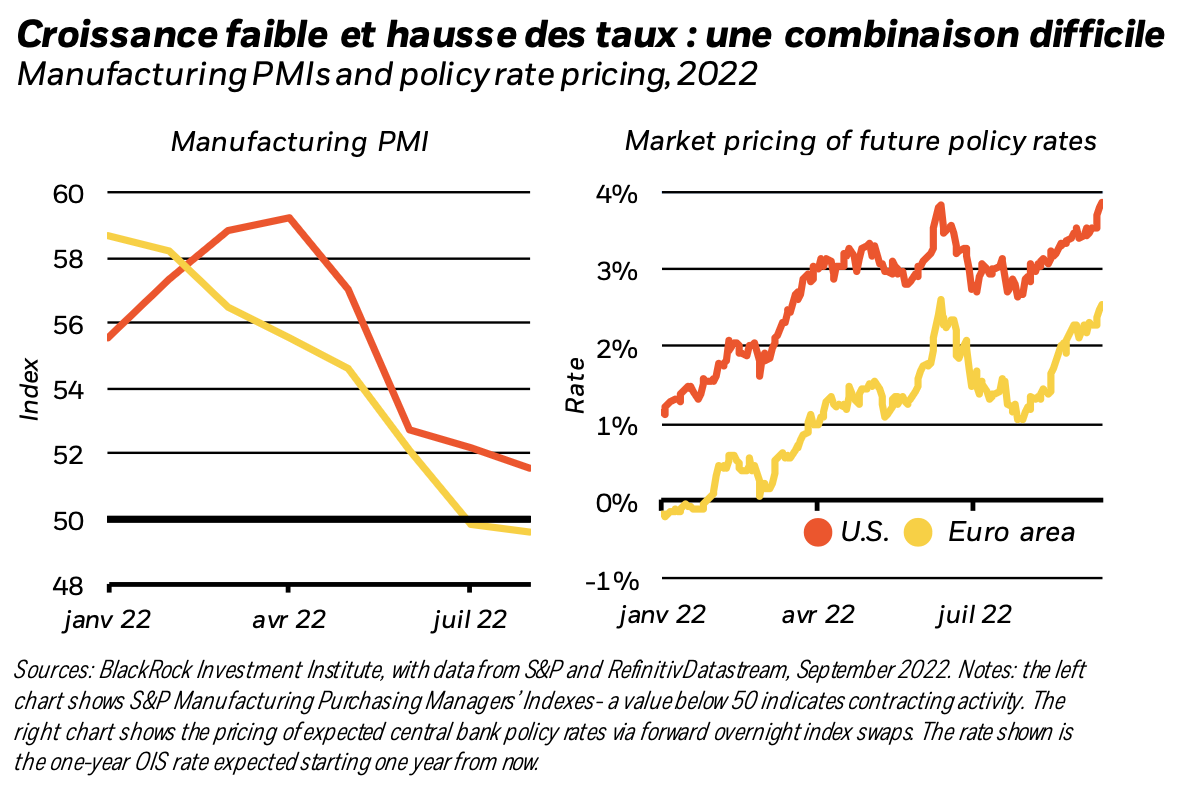

L’activité économique accuse déjà une stagnation aux États-Unis et en Europe, comme le montrent les dernières enquêtes de conjoncture (cf. le graphique de gauche, ci-dessus). Pourtant, la Réserve fédérale américaine (Fed) comme la Banque centrale européenne (BCE) devraient relever leur taux de manière agressive, avec pour objectif premier de lutter contre l’inflation (cf. le graphique de droite). Le rapport sur l’IPC américain de la semaine dernière a confirmé les raisons pour lesquelles nous ne prévoyons pas «d’atterrissage en douceur» pour l’économie: l’inflation s’avère bel et bien durable, et les banques centrales adoptent dans ce cadre une approche maximaliste. Il est donc très probable qu’elles réagiront exagérément aux surprises à la hausse de l’inflation – mais pas nécessairement aux surprises à la baisse. Au final, il faut s’attendre à des resserrements monétaires excessifs, qui entraîneront des récessions. Notre approche globale du portefeuille nous incite à confirmer nos opinions tactiques et à maintenir une prise de risque limitée. Nous privilégions les obligations d’entreprises, car un cycle de défaut majeur nous paraît peu vraisemblable, et nous sous-pondérons les actions des marchés développés compte tenu de la récession qui menace.

Nos perspectives d’investissement intègrent déjà le principe d’une récession de faible ampleur aux États-Unis et celui d’une récession plus profonde en Europe en raison de la pénurie d’énergie; ceci étant, de leur côté, les actifs risqués ne semblent toujours pas tenir compte de la combinaison d’une dégradation de l’activité et d’une accélération du cycle de relèvement des taux par les banques centrales. Ces évolutions nous incitent à maintenir notre positionnement tactique actuel.

Notre préférence comparative pour les obligations d’entreprises de qualité par rapport aux actions demeure valide, et ce pour une raison fondamentale: les valorisations. Le creusement des spreads et la hausse des rendements des emprunts d’État font grimper les anticipations de performances. En outre, la solidité des bilans nous conforte dans l’idée que le crédit de qualité Investment Grade devrait mieux résister à une récession que les actions. Nous privilégions ainsi le premier, surtout avec des maturités courtes, également par rapport au haut rendement. Cela reflète notre préférence globale pour la qualité, dans un contexte de dégradation de la situation macroéconomique.

Nous sous-pondérons actuellement la plupart des actions des marchés développés; en outre, nous n’avons pas acheté de titres à la baisse cette année. L’association d’une récession imminente et de taux plus élevés ne nous paraît pas avoir encore été totalement intégrée dans les valorisations des actions.

Lorsque ces deux facteurs auront réellement été pris en compte, s’ils le sont, nous reviendrons à une position neutre sur les actions, en anticipant également l’arrivée de signaux plus positifs les concernant.

Nous sous-pondérons aussi les bons du Trésor américain. Dans l’ensemble, les rendements à long terme devraient augmenter, car les investisseurs exigent une prime de terme toujours plus importante, à savoir la performance supplémentaire attendue pour compenser le risque lié à la détention d’obligations à long terme dans un contexte d’inflation durable et d’endettement élevé. C’est d’ailleurs, pour partie, la rai son pour laquelle nous donnons la préférence aux obligations indexées sur l’inflation: nous prévoyons en effet une inflation élevée durable, que ne reflètent pas encore les prix actuels. Nous avons également commencé à privilégier les emprunts d’État à court terme par rapport aux obligations à long terme. Nous observons une position neutre sur les emprunts d’État européens, mais les attentes du marché quant aux prochaines hausses de taux de la BCE nous paraissent excessives compte tenu de la dégradation des perspectives de croissance dans le sillage de la crise énergétique.

En conclusion, un nouveau régime de volatilité macroéconomique est en train de se mettre en place, que caractérisent une croi ssance plus faible, une inflation durable et des marchés volatils. Notre approche globale du portefeuille nous incite à maintenir inchangées nos opinions tactiques, notamment compte tenu de la dégradation macroéconomique intervenue depuis notre dernière mise à jour. Nous privilégions les obligations d’entreprises par rapport aux actions en raison du niveau des valorisations. Le crédit de qualité devrait en outre mieux rési ster à une récession que les actions. L’inflation, persistante, nous incite à rester à l’écart des emprunts d’État nominaux à long terme et rend les obligations indexées sur l’inflation plus attractives. Les emprunts d’État à court terme se révèlent également plus intéressants, car les anticipations de hausse des taux directeurs par le marché nous semblent excessives et les risques de récession sous-estimés. Les dommages infligés à l’économie par les hausses de taux, ainsi que par la pénurie d’énergie en Europe, finiront par convaincre les banques centrales d’interrompre leur cycle de relèvement des taux, mais pas de sitôt cependant, compte tenu du maintien d’une inflation de base élevée.

){kind=link}