Le mois de janvier continue avec une forte volatilité sur les taux qui a commencé cette semaine à se propager, comme au troisième trimestre 2021, sur les autres actifs risqués, notamment les actions. Si les obligations corporates, mix entre la sécurité assurée par les liquidités des banques centrales et la prudence des entreprises d’une part et le rendement d’autre part, sont relativement épargnées, nous noterons tout de même que le marché primaire, traditionnellement plébiscité par les investisseurs en janvier, montre actuellement quelques signes, sinon de faiblesse, du moins de fadeur, témoignant de la prudence des investisseurs…

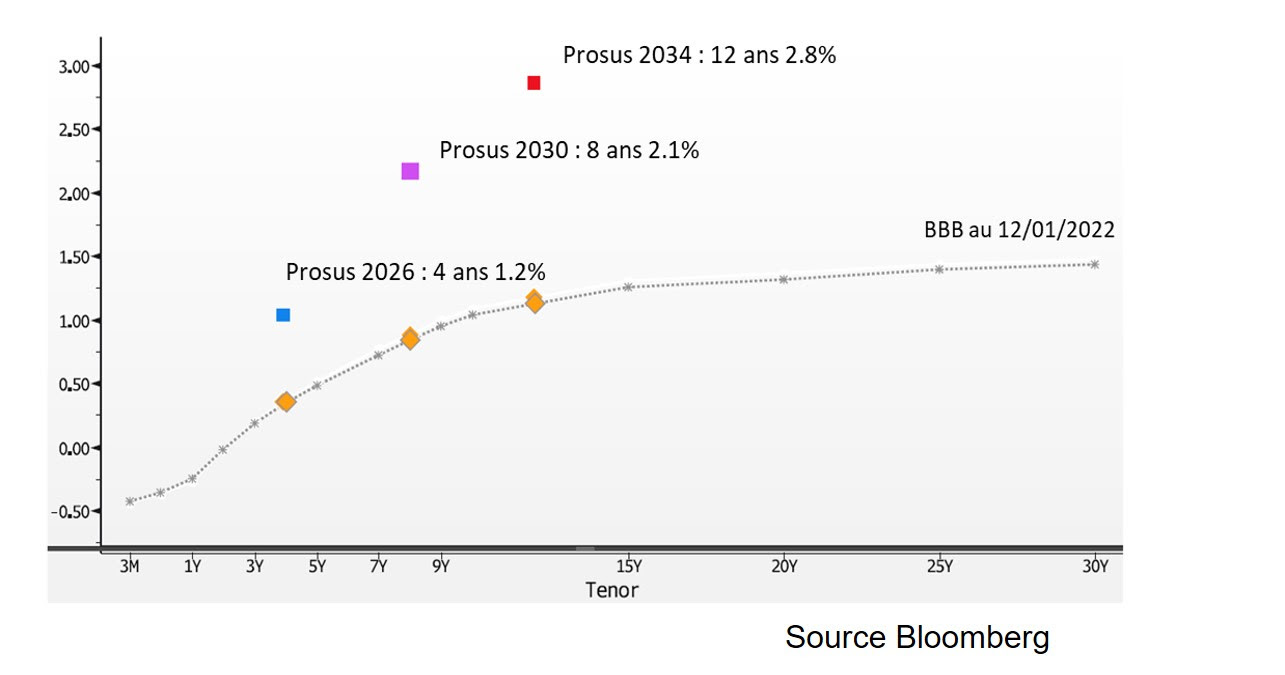

Ainsi, bon nombre d’émissions ont été placées sur le marché avec une demande médiocre, une prime relativement élevée, et n’ont pas performé ensuite sur le marché secondaire, dégradant plutôt les souches existantes de l’émetteur. Nous signalerons notamment l’exemple des obligations Prosus 2030 et 2032, dont l’éligibilité à la BCE, l’endettement faible avec un ratio de loan to value autour de 6% et la prime significative n’ont pas permis de compenser le lien avec la Chine (les principaux actifs de Prosus étant des actions Tencent), actuellement peu appréciée des investisseurs occidentaux, le statut de holding de participation liée à la performance boursière de sa filiale, elle-même partie au secteur technologique, dont on a vu quelques excès se corriger ces derniers jours, comme en témoignent les -20% de l’action Netflix ce vendredi ou l’évolution du cours de l’ETF Ark Innovation depuis quelques semaines… (graphe ci-dessous).

Positionnement des obligations Prosus le jour de l’émission:

Positionnement des obligations Prosus le jour de l’émission:

Les entreprises ayant souvent programmé leurs émissions plusieurs mois à l’avance et ne cherchant pas à optimiser quelques points de base pour leurs programmes de refinancement, nous noterons que ces phases de marché «pessimistes» peuvent être très favorables à l’investisseur ayant des liquidités et la capacité d’être contrariant. C’était d’ailleurs tout le sens de notre hebdo du 17 décembre qui nous a poussé à une certaine prudence en ce début d’année, prudence qui a permis à notre fonds Octo Crédit Value de rester sous-pondéré et sous-sensible face aux indices et de préserver une valorisation étale sur les trois premières semaines de l’année, alors même que la plupart des indices obligataires se situent entre -0.30% et -0.5%, voire en deçà:

«Une séquence de hausse de taux comparable à celle de septembre provoquerait probablement une phase conséquente d’illiquidité sur le marché obligataire et d’écartement modéré des spreads. Celle-ci sera source d’opportunités, surtout dans un début d’année propice à un marché primaire abondant. Il faut donc pour cela conserver une part de trésorerie ou de titres courts, la dernière décade de l’année n’apportant pas forcément de complément de performance significatif».

Reste à saisir ces opportunités avec grande sélectivité tout en conservant quelques cartouches car il semblerait que le mouvement puisse encore durer quelques semaines, en particulier si les perspectives offertes par les entreprises durant la saison des résultats s’avéraient plus prudentes que l’an passé, ce qui est assez probable du point de vue des entreprises technologiques ou de grande consommation, le mix entre variants, secteurs entiers en friche depuis plusieurs mois (tourisme, restauration, loisirs,…) et une inflation de certains produits excluant de fait une partie de la population, n’étant pas spécialement favorable à la croissance infinie des comptes de résultats et des valorisations.

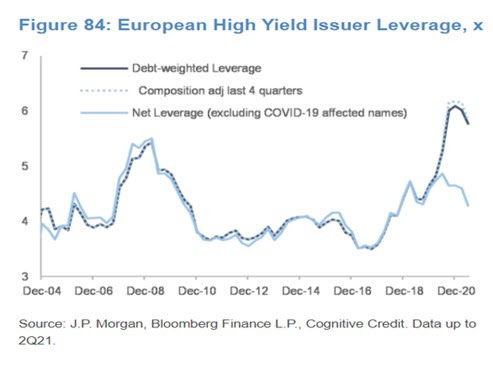

Rien d’alarmant cependant du point de vue du créancier que nous sommes, les bilans pour les entreprises hors des secteurs sinistrés étant plutôt plus sains que pré-covid (cf graphe) et les révisions de chiffre d’affaires ou de marge pas suffisamment significatives pour dégrader les ratios de crédit à moyen terme.

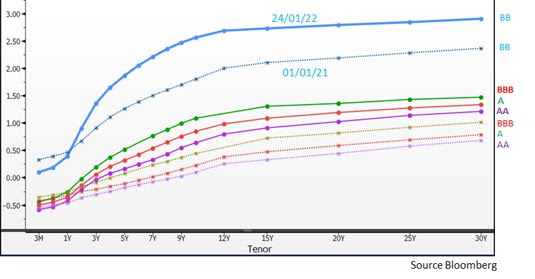

Avant de commencer donc cette semaine d’emplettes, nous finirons cet hebdo par un rapide point sur les rendements car ceux-ci ont encore grimpé depuis le début d’année, alors même que nous les trouvions déjà plus attractifs que début 2021! Comme début 2021, comme en septembre 2021, ce début d’année reflète un consensus majeur de hausse des taux, drivé essentiellement par des produits dérivés car, non, les banques centrales ni les institutions qu’elle régulent ne cèdent pas leurs obligations d’Etat! Comme toujours, le consensus est autoréalisateur à court terme et les marchés prévoient la plupart du temps que les tendances dureront toujours! Ainsi, en 2020, le pétrole devait-il rester sous les 30 dollars et cette année les taux devront grimper pendant plusieurs années! C’est oublier que les taux souverains européens sont aujourd’hui plus politiques qu’économiques et que la BCE ne pourra risquer une deuxième crise des périphériques. Le moment de rallonger ses portefeuilles obligataires Euro approche… Pour le dollar, nous attendrons fin 2022…

Avant de commencer donc cette semaine d’emplettes, nous finirons cet hebdo par un rapide point sur les rendements car ceux-ci ont encore grimpé depuis le début d’année, alors même que nous les trouvions déjà plus attractifs que début 2021! Comme début 2021, comme en septembre 2021, ce début d’année reflète un consensus majeur de hausse des taux, drivé essentiellement par des produits dérivés car, non, les banques centrales ni les institutions qu’elle régulent ne cèdent pas leurs obligations d’Etat! Comme toujours, le consensus est autoréalisateur à court terme et les marchés prévoient la plupart du temps que les tendances dureront toujours! Ainsi, en 2020, le pétrole devait-il rester sous les 30 dollars et cette année les taux devront grimper pendant plusieurs années! C’est oublier que les taux souverains européens sont aujourd’hui plus politiques qu’économiques et que la BCE ne pourra risquer une deuxième crise des périphériques. Le moment de rallonger ses portefeuilles obligataires Euro approche… Pour le dollar, nous attendrons fin 2022…

V

V

){kind=link}