Une stratégie obligataire calibrée pour générer de la performance dans toutes les configurations de marché

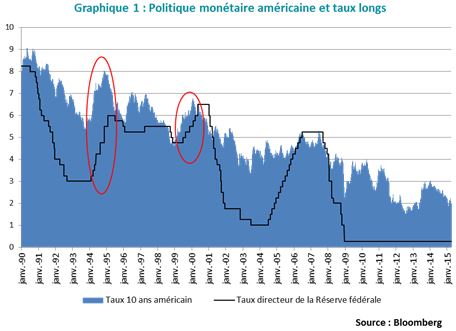

CPR Global return bond est né de la volonté de créer un fonds obligataire international capable de générer de la performance dans toutes les configurations de marché, notamment dans les cycles de remontée des taux, et ce dans un cadre de risque maîtrisé. L’idée était donc de s’affranchir des mouvements de marché parfois violents, notamment lors des phases de retournement de politique monétaire comme cela a été le cas au moment de la remontée des taux par la Réserve fédérale en 1994 ou en 1999 (cf graphique 1). Dans l’environnement actuel de rendements obligataires bas, conséquence de l’injection massive de liquidités par les banques centrales, et avec la perspective que le prochain mouvement de politique monétaire outre atlantique se fera à la hausse, une approche par le portage (rendement issu de l’encaissement des coupons) sans exposition subie au risque de taux complétée d’une gestion discrétionnaire top down nous est apparue comme la solution la plus adaptée.

Un univers d’investissement large source de diversification et des stratégies variées

Pour bénéficier d’un maximum d’opportunités nous exploitons toutes les dimensions de l’univers obligataire (les obligations d’Etats, les stratégies de taux, les obligations d’entreprises, l’inflation, les devises…) à partir de supports multiples (titres vifs, produits dérivés dont les futures, les options, les swaps…) au profit de stratégies variées (exposition aux taux, arbitrage courbe et pays, carry trade…).

Développée en collaboration avec la Recherche de CPR AM, notre stratégie de portage s’appuie ainsi sur un univers de 85 actifs liquides dans lequel nous sélectionnons les 8 actifs qui présentent le meilleur portage en tenant compte de leur tendance de prix (pas de sélection des portages les plus élevés sans dynamique de prix positive pour éviter tout défaut imminent). La stratégie de portage est rebalancée de façon bimensuelle pour favoriser la réactivité et la rotation du portefeuille en cas de mouvement violent des marchés. Les positions sur la plupart des actifs peuvent être acheteuses ou vendeuses à l’intérieur d’une fourchette de sensibilité aux taux assez large [-5;+9] ce qui nous permet de prendre des positions marquées et notamment d’être désensibilisés dans un cycle de remontée de taux. La construction du portefeuille permet d’encadrer le risque global de la stratégie d’une part en limitant le poids des actifs les plus volatils (en particulier les parités de change) et d’autre part en imposant une contrainte de volatilité ex ante de façon à réduire l’exposition des actifs risqués en cas de stress sur les marchés. En outre, nous mettons en place, au moment de l’investissement sur les parités de change dont les mouvements peuvent être parfois brusque et violent, un ordre de vente dans le marché en cas de forte chute du cours de la devise (stop loss). Ce garde-fou a été déclenché en fin d’année 2014 sur la lire turque au moment du stress sur les devises émergentes.

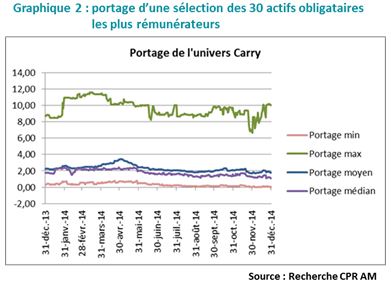

Avec la baisse des rendements obligataires, le portage moyen des actifs même les plus rémunérateurs sélectionnés dans notre univers carry (les 30 actifs obligataires au portage le plus élevé) ne cesse de se réduire (graphique 2). Le caractère évolutif de notre univers de sélection permet de pallier cette tendance à la baisse du portage en intégrant régulièrement de nouveaux actifs, comme cela a été le cas récemment pour les parités de change Yen/USD, SEK/NOK, TWD/USD, NZD/USD et CAD/USD et les indices de crédit Iboxx High Yield euro et US.

En parallèle, notre approche top down classique est basée sur une notre vision multi-scénarios définie avec la Stratégie de CPR AM et l’application de notre modèle d’allocation dynamique propriétaire développé en interne depuis 2006 par les équipes de gestion de taux et de Recherche. La combinaison des deux moteurs distincts et complémentaires (portage et top down) sollicitant toutes les ressources et compétences de gestion, recherche et stratégie de CPR AM permet d’offrir une approche innovante et efficiente de la gestion obligataire.

2014 et début 2015, un contexte porteur pour les stratégies de portage

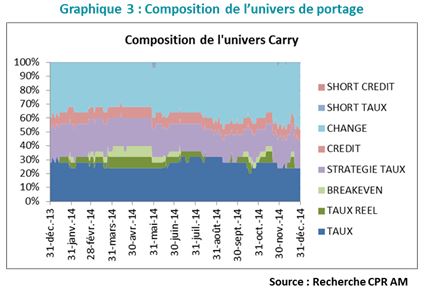

En 2014, les stratégies de devises carry trade notamment contre euro, qui consistent à s’endetter dans une monnaie à taux faibles et à placer dans une monnaie à taux élevés, ont été fortement représentées dans l’univers carry (entre 35% et 50% de l’univers, graphique 3) et ont «trusté» les places de choix dans la sélection finale. Ces choix ont été bénéfiques notamment à partir de l’été au moment de l’amorce du repli de l’euro conséquence de l’annonce du tapering de la Réserve fédérale et accentué ensuite par la perception de plus en plus évidente de la mise en œuvre d’un «quantitative easing» par la BCE.

Jusqu’à l’été, outre le change, la stratégie de portage a sélectionné les actifs de crédit et les stratégies d’écart de taux entre les pays périphériques et l’Allemagne qui ont tiré profit de la recherche de rendement dans un environnement de taux bas. En toute fin d’année, au moment du stress sur les devises émergentes, la sélection a sorti les devises au profit des taux longs américains, devenus rémunérateurs dans un environnement de baisse des rendements. Cette sélection a payé dans le rallye obligataire de fin d’année.

Jusqu’à l’été, outre le change, la stratégie de portage a sélectionné les actifs de crédit et les stratégies d’écart de taux entre les pays périphériques et l’Allemagne qui ont tiré profit de la recherche de rendement dans un environnement de taux bas. En toute fin d’année, au moment du stress sur les devises émergentes, la sélection a sorti les devises au profit des taux longs américains, devenus rémunérateurs dans un environnement de baisse des rendements. Cette sélection a payé dans le rallye obligataire de fin d’année.

L’approche top down classique a quant à elle privilégié l’investissement sur les dettes périphériques et le crédit tout au long de l’année ce qui a largement compensé l’absence d’exposition sur les taux américains.

Au total, sur l’ensemble de l’année 2014, l’ensemble des classes d’actifs de la stratégie ont contribué positivement à la performance. Pourtant peu investi en obligations tout au long d’une année de baisse sensible des taux, le fonds affiche tout de même une performance de 5,87% sur l’ensemble de l’année 2014.

Depuis le début de l’année 2015, la sélection de portage fait de nouveau la part belle aux stratégies de devises contre euro (6 actifs sur les 8 sélectionnés, livre sterling, rand sud-africain, dollar singapourien, dollar néo-zélandais, dollar australien et forint hongrois) et ce choix s’est révélé payant avec la forte baisse de l’euro qui a suivi l’annonce et la mise en œuvre du «quantitative easing» de la BCE. Depuis fin février, la sélection retient de nouveau des stratégies de crédit via l’Itraxx Cross Over (crédit High Yield euro) et l’Iboxx High Yield US (crédit High Yield US) intégrées depuis peu dans l’univers de sélection.

L’approche top down classique a continué de favoriser les dettes périphériques et le crédit au détriment des taux américains avec des prises de bénéfices plus fréquentes dans les mouvements de rallye très forts observés depuis le début de l’année.

Avec la prédominance de devises contre euro dans le portefeuille et la chute de l’euro depuis le début de l’année, le fonds progresse de 3,5% au 26 mars 2015.

2015: une année test pour les stratégies de portage dans la perspective d’un retournement de la politique économique américaine

Pour l’année 2015, le contexte se présente avec un retournement très probable de cycle de politique monétaire de la Réserve fédérale. Dans la grande majorité des cas, au regard de l’histoire, cet événement est porteur de volatilité sur les marchés d’actifs. Nous avons pu l’observer notamment en juin 2013, lorsque Ben Bernanke a évoqué pour la première fois la réduction des achats mensuels d’actifs par la Réserve fédérale. Ainsi, nous attendons une hausse de la volatilité en 2015, par rapport à 2014, d’où la nécessité d’adopter une attitude prudente sur les stratégies de carry qui sont les premières à souffrir de ce type de situation.

Nous anticipons une remontée limitée des taux longs américains, avec un aplatissement de la courbe. La BCE et la BOJ étant encore dans une politique monétaire ultra expansionniste, leur «quantitative easing» entraînant l’ensemble des rendements vers le bas, les taux américains auront du mal à remonter beaucoup. Nous restons très positifs sur les dettes périphériques en zone euro, surtout sur les maturités longues (15 et 30 ans), ainsi que sur les dettes «core» bénéficiant le plus de la politique d’achat de la BCE. Les crédit Investment Grade et High Yield devraient également restés attractifs dans la mesure où ils bénéficieront des reports des investisseurs sortant des dettes souveraines à cause de rendements trop faibles. Sur le marché des changes, les parités contre euro devraient continuer de baisser avec l’action de dilatation du bilan de la BCE. Au global, nous restons positifs sur les actifs risqués, mais avec une «voilure» plus réduite qu’en 2014 compte tenu du contexte décrit en amont.

){kind=link}