C’est ainsi par un discours très accommodant que Madame Lagarde a abordé sa réunion de politique monétaire en annonçant un consensus des gouverneurs pour augmenter la taille des achats d’actifs hebdomadaires au cours du prochain trimestre, notamment pour éviter une dégradation des conditions de financement – entendre par là hausse des taux.

Il est intéressant ici de voir quel est actuellement le niveau à partir duquel la BCE s’inquiète, car il pourra donner, pour l’avenir, des niveaux d’investissement en cas de nouvel accès de volatilité. Comme nous l’avons souvent dit, la BCE ne regarde pas spécifiquement le taux allemand ou le taux swap que les marchés ont l’habitude de prendre comme référence du taux sans risque, elle se préoccupe:

- du taux moyen de la Zone, car c’est bel et bien la Banque Centrale d’une sorte de Fédération

- du taux et des conditions économiques (dont l’inflation) des pires pays de la zone, à savoir l’Italie, l’Espagne, le Portugal ou plus modérément la Grèce, qui sont, évidemment ceux qui ont besoin d’assistance

- de l’incitation des investisseurs à continuer de prêter aux entreprises les plus petites et/ou les plus fragiles et donc à maintenir les taux des plus solides autour de zéro.

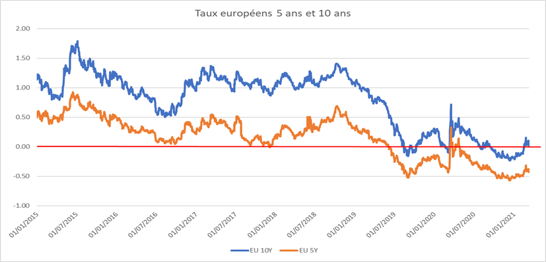

Concernant le taux moyen des Etats de la Zone Euro, que nous calculons comme la moyenne des taux de chaque pays pondérés par leur PIB, le graphe ci-dessous montre que la BCE a considéré comme un «avertissement» et un «resserrement des conditions de financement incompatible avec la lutte contre l’inflation», le simple fait que le taux de maturité 10 ans dépasse 0%! Autant dire que la BCE n’est clairement pas dans la situation de la FED qui a laissé filer quelque peu ses propres taux… Et c’est une BCE très préoccupée par le déficit budgétaire de ses ouailles et par le maintien des taux négatifs que l’on a pu observer hier. Rappelons aussi que si le taux 10 ans fait souvent référence, le taux 5 ans, qui représente une partie quasi majoritaire du gisement moyen obligataire est lui simplement passé, dans cette fameuse phase, aujourd’hui terminée, de «hausse» de taux, de -0.55% à -0.35%!

Voici donc le niveau d’inquiétude de la BCE et celui auquel un investisseur européen, pourra, pour les prochains mois, investir sans crainte de voir son portefeuille se déprécier significativement. Bien sûr cela reste, sur les obligations souveraines, des taux négatifs mais on pourra se positionner sur les corporates pour profiter de la prime de crédit et bénéficier à la fois du soutien de la BCE et d’un complément de rendement, entre 0.5% pour les obligations les plus sécurisées et jusqu’à 3-4% pour le segment ‘High Yield’.

Concernant le taux des pays les plus risqués, le seuil de tolérance de la BCE peut être représenté par le taux italien, quasiment le plus élevé de la Zone Euro actuellement. En effet, si la Grèce a un taux proche, l’importance de son PIB pour la Zone (2% contre 17% pour l’Italie) ainsi que sa restructuration déjà opérée en 2014-15 en font un pays encore peu représentatif.

Voici donc dans la dernière partie du graphique, le seuil d’inquiétude de la BCE concernant les conditions de financement des pays les plus risqués de la Zone Euro: le taux italien de maturité 10 ans est passé, sur la période, de 0.5% à 0.8% tandis que celui de maturité 5 ans est passé de -0.10% à +0.15%.

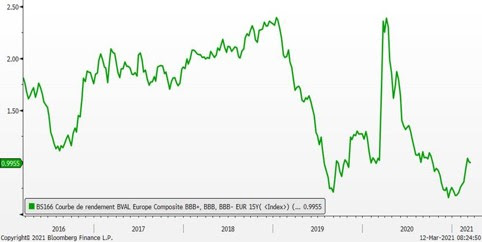

Enfin, concernant les corporates, le seuil d’inquiétude de la BCE sur la maturité 7 ans, qui représente l’essentiel du gisement et des nouvelles émissions, se situe autour de 1% pour les obligations BBB, c’est-à-dire un niveau que bon nombre d’investisseurs ne regarderaient même pas tant il rémunère peu le risque final de quelque société dont il s’agisse! A ces niveaux de rendement, on peut compter sur le filet de sécurité de la BCE pour éviter la volatilité bien qu’on ne pourra guère compter sur elle en cas d’accident économique réel de l’émetteur… Diversification et agilité seront donc primordiaux sur ce créneau, ce qui n’est pas forcément l’apanage de la majorité des fonds obligataires, souvent gérés sous contrainte de notation d’agences et d’indices pondérés par la masse d’endettement plus que de rapport rendement/risque…

Enfin, concernant l’inflation, Madame Lagarde, comme Monsieur Powell il y a quelques jours, a réaffirmé son peu d’inquiétude sur la possibilité d’un emballement prochain! Certes, des micro-pressions pourraient survenir du fait d’une volatilité importante de l’offre et de la demande suite aux épisodes de restrictions sanitaires plus ou moins dures suivis de reprises plus ou moins normales d’activité. Mais, comme nous le suggérions aussi dans notre webinaire de février, les banquiers centraux ont continué ces jours-ci à répéter que les forces déflationnistes restent majeures et que, si quelque rebond d’inflation il y a, il sera purement technique et de très courte durée, l’inflation longue n’ayant, en Europe, aucune raison de bondir à moyen terme.

En conclusion, cette annonce de la BCE n’est guère une surprise et correspond en tout point à notre scenario d’investissement du début d’année. Nous maintenons donc notre positionnement en trois grandes parties distinctes sur notre fonds flexible Octo Crédit Value:

- L’essentiel du portefeuille sur le segment High Yield, pour des rendements allant de 3 à 6% environ: nous nous concentrons ici uniquement sur les émetteurs qui ont montré leur résilience au Covid. Ces émetteurs profiteront en effet à la fois du soutien indirect de la BCE qui maintient des conditions de financement avantageuses, de la recherche de rendement des investisseurs qui va favoriser la catégorie spéculative et d’une bonne visibilité sur le remboursement final. De plus, leur coussin de portage élevé les rend très peu sensibles à la volatilité sur les taux souverains. Nous pourrons, sur ce créneau, nous positionner en particulier sur des émetteurs hors indices ou de taille intermédiaire, dont la prime de rendement est assez large à l’issue d’une année 2020 durant laquelle les marchés se sont concentrés plutôt sur le Beta (notamment au travers des ETF) que sur l’Alfa; 2021 pourrait au contraire favoriser davantage le bond picking.

- Entre 15 et 20% sur des situations spéciales pour des rendements allant de 3 à 15%: consolidation du secteur bancaire, sauvetages d’entreprises en difficulté, spin off, scenario de rétablissement d’entreprise, réglementation …

- Une poche flexible, de 0 à 20% de l’actif, de futures taux souverains européens afin de profiter d’écartements que nous jugeons inappropriés dans le contexte de politique monétaire actuelle et qui permettent de stabiliser le portefeuille dans des périodes de stress sur les actifs risqués. Cette poche peut représenter de 10 à 20% du portefeuille en produits dérivés, permettant ainsi de conserver l’exposition totale du fonds aux obligations à rendement élevé.

Le fonds Octo Crédit Value offre actuellement un rendement moyen à maturité de 4.6% pour une sensibilité de 4.5 et réalise une performance de 1.02% depuis le début d’année.

){kind=link}