Dans une nouvelle macabre, Roald Dahl raconte l’histoire d’un pauvre passager d’un bateau de croisière, qui parie de l’argent qu’il ne peut se permettre de perdre sur le nombre de kilomètres qu’ils parcourront ce jour-là. Se rendant compte que le paquebot se déplace très rapidement, il décide de sauter par-dessus bord, de sorte que le navire doive faire demi-tour pour le sauver. L’homme s’assure qu’une vieille dame le remarque, saute dans l’océan, crie à l’aide et la salue follement tandis que le navire disparaît au loin. Malheureusement, la dame est sénile. "C’est un homme si gentil. Il m’a fait signe", dit-elle à son aide-soignante, qui réprimande la vieille dame pour s’être éloignée seule[1].

Cette histoire, et en particulier sa chute, m’est revenue à l’esprit lorsque nous avons établi nos nouvelles prévisions à 12 mois, dont certaines des plus importantes sont présentées dans notre graphique de la semaine. Notre hypothèse de base est que, dans la plupart des marchés développés, des récessions très superficielles ou des périodes de croissance anémique suivies de reprises modérées sont probables. Pour la Chine, nous prévoyons un fort rebond en 2023, tiré par la consommation et les services, similaire à ce qui s’est passé dans d’autres économies après la levée des restrictions liées au Covid, mais aussi de nombreux défis à moyen terme.

Le plus important pour les marchés financiers est que nous considérons également que l’inflation est assez rigide et que d’autres hausses de taux d’intérêt sont à prévoir. Pour la Réserve fédérale américaine (Fed), il existe un risque de révision à la hausse de nos prévisions, si l’économie américaine continue à se montrer aussi résistante qu’elle l’a été ces derniers temps. Tout cela crée un environnement assez difficile pour de nombreux actifs à risque, comme le montre la hausse minime, à un chiffre, de l’indice S&P 500. Pour l’Europe et les marchés émergents, la hausse est légèrement plus importante (tout comme les rendements en dividendes). Dans ces dernières régions en particulier, nous voyons également des poches d’opportunités plutôt attrayantes, tant pour les actions que pour les titres à revenu fixe.

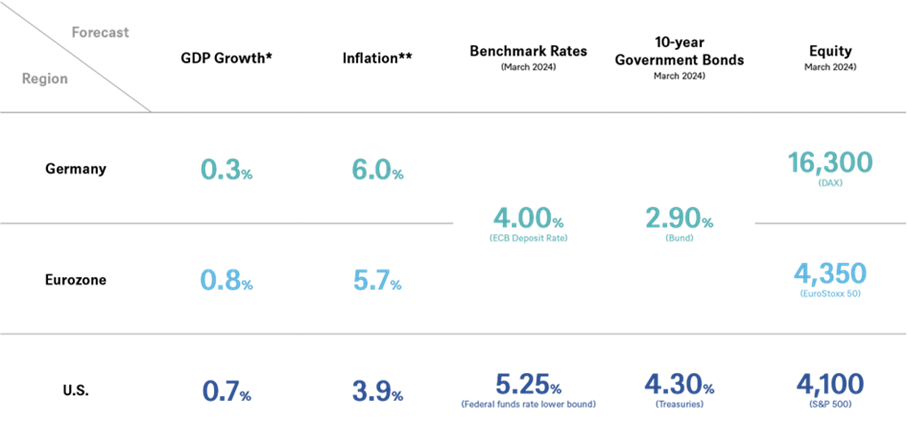

Nous reviendrons sur ces évaluations relatives des différentes classes d’actifs dans nos prochaines publications trimestrielles. Si l’on s’en tient à la vue d’ensemble, il faut se demander à quel point les quatre premières colonnes vous auraient semblé étranges, disons en 2019. Une croissance anémique du PIB, mais des taux d’inflation à des niveaux vertigineux, et pas seulement selon les normes des années 2010. Des taux de référence bien supérieurs à ceux des bons du Trésor à 10 ans et des Bunds, ce qui suggère clairement que les auteurs de ces prévisions s’attendent à ce que les taux d’intérêt de référence finissent par baisser. C’est d’ailleurs ce que nous faisons. Mais comme la Fed, nous ne pouvons pas savoir avec certitude à quelle vitesse l’inflation diminuera à mesure que les contraintes de l’offre disparaîtront et que l’impact du resserrement monétaire antérieur se fera pleinement sentir.

Ce qui nous ramène à l’histoire du bateau. Il va - pour l’instant, en tout cas - trop vite. Les banquiers centraux du monde entier, notamment à la Fed et sous la direction de Jerome Powell, ont fait un grand plongeon en ce qui concerne l’ampleur et la rapidité de leurs hausses de taux. Dernièrement, ils ont fait signe, parfois même crié, aux marchés qu’ils avaient l’intention de faire le nécessaire pour ramener l’inflation vers leurs objectifs de 2% et que les investisseurs ne devaient pas se réjouir prématurément. Jusqu’à récemment, de nombreux acteurs du marché, comme cette dame âgée et son aide-soignante, n’ont pas réagi à ces avertissements. Rien que pour cela, nous sommes très prudents. Il pourrait bien y avoir une fin heureuse, mais il nous semble trop tôt pour placer de gros paris risqués sur le simple espoir que les banques centrales feront tout exactement comme il faut, au bon moment, sans que les marchés ne perdent la tête à un moment ou à un autre en cours de route.

Prévisions économiques et de marché de DWS

- * Prévisions de croissance du PIB pour 2023 (en glissement annuel, en%)

** Prévisions d’inflation des prix à la consommation pour 2023 (en glissement annuel, en%)

Sources: DWS Investment GmbH au 6 mars 2023

{kind=link}