Face à la progression de l’inflation, on a très logiquement constaté une baisse du pouvoir d’achat des consommateurs. Cette tendance devrait s’accélérer et impacter la croissance économique mondiale. Face à cela, les fabricants de denrées alimentaires et les distributeurs tentent de plus en plus de s’adapter pour ne pas que leurs marges s’érodent. Si on connaissait déjà les «marques distributeurs» et la «skrinkflation», un nouveau phénomène est en train de voir le jour et pourrait avoir des conséquences inquiétantes: la «cheapflation». Analyse et synthèse.

a. Les faits

En théorie, l’inflation est une situation de hausse généralisée et durable des prix des biens et des services. Cette situation correspond à une baisse du pouvoir d’achat de la monnaie. En clair, avec la même somme d’argent, on peut acheter moins de choses qu’auparavant. En pratique c’est aussi exact.

Lors de la dernière réunion de la BCE par exemple, l’institution monétaire a indiqué que si les tensions sur les prix devaient durer plus longtemps que prévu, elles pourraient alimenter des pertes du pouvoir d’achat.

Face à cet état de fait, les fabricants de denrées alimentaires et les distributeurs ont fait preuve d’inventivité pour ne pas que leurs marges ne s’effondrent et que leurs ventes baissent.

Dans un contexte de crise où la taille du marché a diminué et un secteur dans lequel la sensibilité prix est très forte, les distributeurs n’ont d’autre choix que de chercher à baisser leurs coûts plutôt que d’augmenter les prix.

Parallèlement à cela, la perte du pouvoir d’achat a poussé aussi les consommateurs à chercher des prix moins chers afin de toujours pouvoir manger une glace, une pizza, du fromage râpé ou autres.

b. À la recherche des marges perdues

Les grands distributeurs et les fabricants de denrées alimentaires ont dû, au fil des années, s’adapter de différentes manières pour éviter l’érosion de leurs marges. Au fil des années on a ainsi constaté une accélération des phénomènes suivants:

- Des stratégies d’achat toujours plus agressives auprès des filiales filières d’approvisionnement: Depuis des années, la guerre des prix, le jeu de négociation et la recherche de croissance de chiffre d’affaires caractérisent le marché de la grande distribution. Parmi les filières d’approvisionnement, on distingue habituellement les grands fournisseurs influents de l’agroalimentaire ou des produits de première nécessité (multinationales de l’agroalimentaire, lessiviers …). Ces grandes marques peuvent exercer un fort pouvoir de négociation auprès des distributeurs, là où les fournisseurs de plus petite taille sont davantage soumis à la pression des grandes enseignes de la distribution pour éviter le déréférencement de leurs produits.

- Une accélération des ventes sur internet: À travers un circuit direct via internet, le distributeur est

libre de tout intermédiaire, il peut se permettre de déterminer des prix plus bas, ou d’augmenter sa

marge bénéficiaire. Un intermédiaire peut en effet négocier les prix de manière très agressive.

- L’adoption des cartes de fidélité: Les cartes qui récompensent les clients les incitent aussi à consommer davantage. Bien utilisées, elles permettent aux magasins d’augmenter leurs marges tout en satisfaisant les acheteurs. Un Européen sur deux possède 2 à 3 cartes de fidélité. Comme leur nom l’indique, ces dernières gratifient les acheteurs les plus assidus en leur faisant bénéficier de différentes réductions et privilèges. Dans leurs points de vente, les distributeurs peuvent en effet adopter les systèmes de fidélisation mis en place par le franchiseur et bénéficier de leurs retombées positives. Grâce à ces cartes, ils augmentent le trafic dans leurs boutiques en faisant venir plus souvent les acheteurs qui dans le même temps dépensent plus.

- Le développement des marques distributeurs (MDD): Le développement des marques de distributeurs (MDD) constitue assurément une des stratégies de la grande distribution qui au cours des dernières décennies a modifié en profondeur non seulement les rapports entre producteurs et distributeurs, mais aussi l’offre de produits pour les consommateurs. Paradoxalement, les produits MDD ont beau être les plus abordables, c’est avec eux que les enseignes réalisent leurs marges les plus importantes. De l’ordre de 30% de marge brute contre 20-25% pour les produits des grandes marques. Et par effet de vases communicants, les prix des produits de grandes marques augmentant, les enseignes vont baisser celles sur les MDD. Les consommateurs désireux de faire des économies auront tout intérêt à choisir ces produits en rayon.

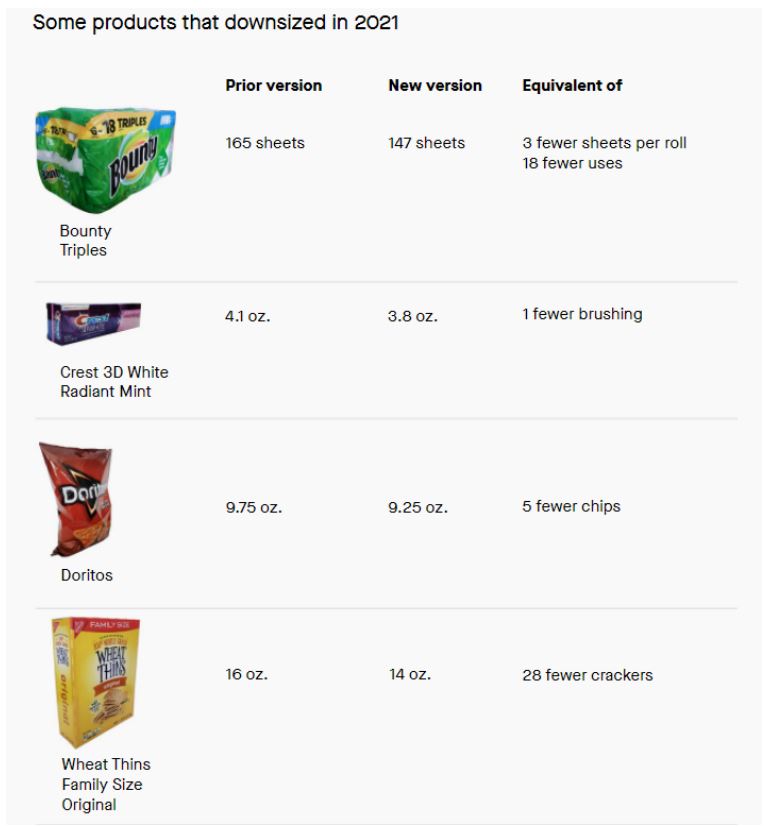

- La discrète, mais efficace shrinkflation: Avec la hausse des matières premières et une facture alourdie à la caisse pour les ménages, une technique de vente fait polémique: la «shrinkflation». Elle permet de diminuer la quantité d’un produit tout en gardant son emballage d’origine et son prix. La première cause de la «shrinkflation» est la hausse des prix. L’objectif que cette méthode de vente et de remplissage est de rester compétitif en période d’inflation, comme c’est le cas actuellement. Cette technique est tout à fait légale. Dans la grande distribution, environ 2% des produits alimentaires pourraient être concernés par la «shrinkflation». Les céréales et les tablettes de chocolat seraient les plus touchées par ce procédé.

Et finalement, la cheapflation.

Et finalement, la cheapflation.

c. Bienvenu à la cheapflation

La cheapflation (ou la baisse de la qualité des aliments) correspond à un phénomène qui consiste à remplacer certains produits ou aliments par des substituts (alimentaires ou non) moins chers. Le but étant évidemment de maintenir des marges ou de vendre plus de produits.

Les exemples pullulent sur internet. Le site Reddit s’en fait notamment l’écho.

L’exemple le plus évident de la cheapflation est la crème glacée qui n’est plus appelée crème glacée, mais

«dessert glacé», parce qu’on lui a retiré tellement de produits laitiers pour les remplacer par des produits de

remplissage qu’elle ne peut plus être légalement appelée crème glacée.

Un terme similaire, mais moins connu est «chocolaté». Si vous voyez un produit qui était étiqueté

«chocolat» et qui est maintenant étiqueté «chocolaté» ou «aromatisé au chocolat», cela signifie qu’il ne répond plus aux exigences de l’agence fédérale des produits alimentaires (la FDA aux États-Unis par

exemple) en matière de teneur en chocolat pour pouvoir être appelé chocolat. Le chocolat a probablement été

remplacé par de l’huile de palme et des arômes artificiels ou une autre concoction similaire.

Un terme similaire, mais moins connu est «chocolaté». Si vous voyez un produit qui était étiqueté

«chocolat» et qui est maintenant étiqueté «chocolaté» ou «aromatisé au chocolat», cela signifie qu’il ne répond plus aux exigences de l’agence fédérale des produits alimentaires (la FDA aux États-Unis par

exemple) en matière de teneur en chocolat pour pouvoir être appelé chocolat. Le chocolat a probablement été

remplacé par de l’huile de palme et des arômes artificiels ou une autre concoction similaire.

Les œufs au chocolat Cadbury sont aussi souvent cités comme un exemple de shrinkflation, mais leur qualité

est également bien inférieure à ce qu’elle était auparavant. Le chocolat est plus cireux et le fourrage

ressemble à une pâte granuleuse grossière, alors qu’il était lisse et gluant auparavant.

Se pose alors la question de savoir par quoi est remplacée la matière première (le lait, la crème, le jambon

…).

Se pose alors la question de savoir par quoi est remplacée la matière première (le lait, la crème, le jambon

…).

De nombreux éléments rentrent en considération. Pour le fromage râpé par exemple, en particulier les fromages à pâte dure comme le parmesan - sont complétés, parfois fortement, par une fibre végétale souvent dérivée du bois (le plus souvent appelée «cellulose» dans l’industrie alimentaire).

La cellulose, qui n’a aucune valeur nutritive, est une fibre végétale qui a été réduite en poudre et qui est tout à fait légale aux États-Unis. Bien qu’il semble bizarre qu’un produit de remplissage potentiellement fabriqué à partir de bois soit autorisé dans les aliments, cette substance n’a pas non plus été prouvée nocive par des études scientifiques concluantes.

Toutefois, il convient de noter que, l’homme n’ayant aucun moyen de la digérer, la cellulose peut provoquer

divers problèmes digestifs, notamment des gaz et souvent un effet laxatif.

Selon plusieurs études indépendantes, des tests portant sur la pulpe de bois dans de nombreux fromages

râpés achetés en grande distribution aux États-Unis ont révélé qu’un certain nombre de marques utilisent près

de 9% de cellulose.

Selon plusieurs études indépendantes, des tests portant sur la pulpe de bois dans de nombreux fromages

râpés achetés en grande distribution aux États-Unis ont révélé qu’un certain nombre de marques utilisent près

de 9% de cellulose.

Le jambon est un autre exemple du cheapflation. À l’issue d’un test comparatif effectué par Test Achats, certains jambons vendus en supermarchés français ne mériteraient pas cette appellation.

Plusieurs des produits testés contenaient tellement d’additifs et de «remplissage» qu’ils ne répondaient même pas à la définition du jambon cuit, selon l’association de défense du consommateur qui demande que les fabricants indiquent le pourcentage de viande sur l’étiquette.

Selon Test-Achats, 8 des 34 produits testés ne renseignaient pas le pourcentage de viande. Dix précisaient un pourcentage de viande inférieur à 95%, et un jambon n’en mentionnait qu’à peine 72%.

Trois produits bon marché de l’échantillon ne répondaient pas, ou à peine, à la définition légale du jambon: ils contenaient trop d’eau et trop peu de protéines de viande. Il faudrait ainsi dire une pizza à base de jambon (ou au goût de jambon) et non une pizza au jambon par exemple.

Deux ingrédients suffisent pour fabriquer du jambon cuit, rappelle Test Achats: le haut de la cuisse du porc, et de la saumure. Mais l’association a constaté que les versions industrielles proposées par les supermarchés contiennent de nombreux d’autres éléments. Certains fabricants n’hésitent pas à ajouter des éléments de remplissage moins chers comme de l’eau, de l’amidon ou de la gélatine.

Le jambon cuit préemballé contient souvent aussi toute une série d’additifs visant à améliorer la couleur, la texture et la conservation de la viande. Nitrate, nitrite et acide ascorbique (vitamine C), acides alimentaires, antioxydants, polyphosphates, épaississants ou arômes sont ainsi parfois présents.

d. Le côté sombre de la cheapflation

Le premier mot qui nous vient à l’esprit est bien évidemment la malbouffe, les produits utilisés pour remplacer la matière première «de premier choix» étant souvent peu digestes (la cellulose par exemple) ou plus gras.

Selon une étude publiée par RAND, un organisme de recherche à but non lucratif, la nourriture moins chère pourrait être une cause majeure de l’épidémie d’obésité aux États-Unis (et dans le reste du monde).

Non seulement la nourriture est devenue moins chère, mais elle est aussi plus facile à acquérir et à préparer.

Ce n’est pas seulement que nous mangeons plus d’aliments riches en calories, mais nous mangeons plus de tous les types d’aliments analyse l’étude.

Dans les années 30, les Américains consacraient un quart de leur revenu disponible à l’alimentation. Ce chiffre est tombé à un cinquième dans les années 1950 et représente actuellement moins d’un dixième du revenu disponible. L’inflation pourrait encore raboter ce chiffre.

Certaines idées reçues sur les causes de l’obésité semblent être remises en question par ces nouvelles recherches. Il s’agit notamment de théories telles que le fait que les Américains deviennent plus gros parce qu’il leur est plus difficile de se procurer des fruits et des légumes frais, que les taux d’exercice physique sont en baisse et que de nombreux Américains n’ont pas le temps de faire de l’exercice et de mieux manger.

Cependant, l’étude de RAND a révélé que l’augmentation des taux d’obésité aux États-Unis coïncidait avec une augmentation de la disponibilité des fruits et légumes, ainsi qu’avec une augmentation du nombre de personnes faisant de l’exercice et disposant de plus de temps libre.

Le fait que les Américains disposent de la nourriture la moins chère de l’histoire en est probablement la raison de l’augmentation de l’obésité, selon les chercheurs.

La nourriture bon marché présente le lien le plus fort avec l’obésité, selon les auteurs de l’étude.

L’étude de RAND a également révélé que l’obésité est une menace croissante pour les Américains, où qu’ils soient, indépendamment de leur lieu de résidence ou de leur groupe social d’appartenance.

Selon les auteurs de l’étude, la réduction de l’apport calorique pourrait être un meilleur moyen de réduire les taux d’obésité que les tentatives visant à inciter les Américains à manger plus de fruits et de légumes et à faire plus d’exercice.

Est-ce que cela veut cependant dire qu’il faut manger des produits chers pour ne pas être obèse? Non, bien évidemment. Mais il est évident qu’il y a plus d’équilibre alimentaire dans une glace que dans un «dessert glacé» par exemple, ou dans un véritable fromage râpé ne contenant pas de cellulose.

e. Synthèse

La cheapflation est la dernière trouvaille des distributeurs pour maintenir leur marge et permettre à leurs clients de «presque» pouvoir toujours manger leurs produits préférés malgré la hausse de l’inflation qui grève leur pouvoir d’achat. La tendance à monter en gamme dans les achats des consommateurs est donc en train de s’inverser face à la progression des prix.

){kind=link}