COVID-19: Quel impact sur le secteur de l’hôtellerie en France et en Europe?

Avec 268 hôtels en portefeuille (murs & fonds), EXTENDAM est le premier investisseur «pure player» de cette industrie en Europe avec le plus grand nombre d’hôtels d’affaires détenus.

Fondé sur un échantillon représentatif, l’indicateur a été construit à partir des données d’exploitation issues des hôtels du portefeuille d’EXTENDAM, des données de nos partenaires et d’analyses de marchés.

Retour progressif aux performances normatives

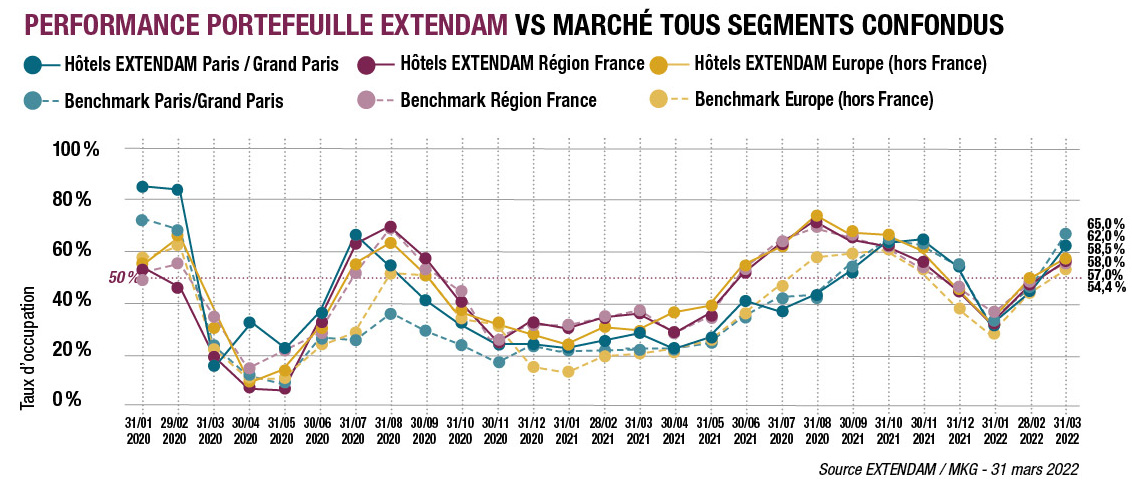

L’absence de restrictions depuis mi-mars a permis à l’activité hôtelière française de poursuivre sa progression et d’atteindre 59% de taux d’occupation ce mois-ci. Les régions ne sont qu’à - 4 points de leur niveau d’activité normative de 2019, affichant un taux de 57%. Bénéficiant du retour des évènements professionnels et de la clientèle internationale, la capitale clôture le mois à 70% de taux d’occupation et tire les résultats de l’Île-de-France vers le haut. La région atteint ainsi un TO de 65% en mars 2022 (+ 41 points par rapport à mars 2021). À ce stade, le conflit géopolitique en Ukraine ne semble pas impacter l’activité hôtelière de l’Europe occidentale qui présente un taux d’occupation de 54% contre 45% en février 2022.

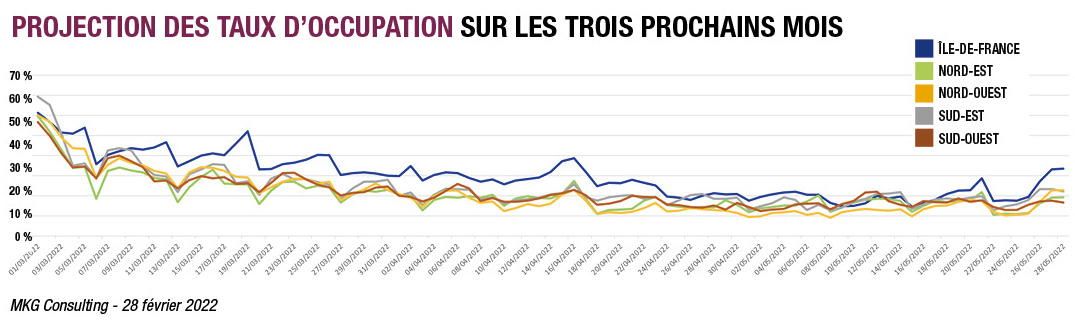

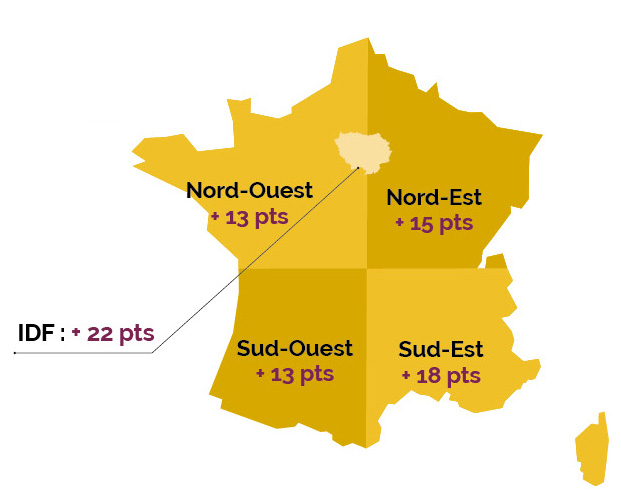

Evolution des taux d’occupation par région à J-30

L’apaisement du contexte sanitaire international amorcé en mars a eu un impact positif sur les pick-up. Les dernières semaines de la période ont su compenser un début de mois timoré. En mars, les portefeuilles de réservations d’avril ont évolué de 13 à 22 points selon les régions.

){kind=link}