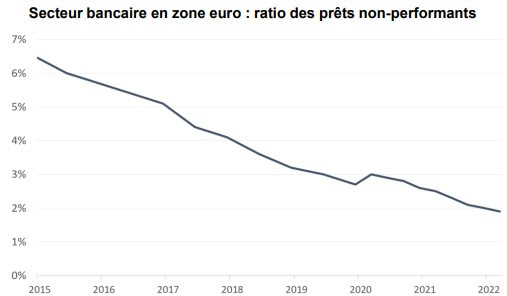

Malgré une conjoncture économique moins propice (durcissement monétaire, fin des aides d’Etat liées à la crise sanitaire), les données relatives au crédit bancaire continuent de s’améliorer en zone euro. Le niveau des «prêts non performants» (NPL ou «Non-Performing Loans»), dont les remboursements ne sont plus honorés depuis 3 mois ou plus, poursuit ainsi sa décrue. Les chiffres du T1 2022, publiés par l’Autorité bancaire européenne début juillet, signalent un taux moyen de NPL de seulement 1,9% dans les banques de la zone euro. Ce taux était encore de 6% il y a 7 ans.

- Source: EBA Dashboard, données trimestrielles arrêtées à la fin du T1 2022.

Notre analyse

La diminution du ratio des NPL reflète l’assainissement des bilans du secteur bancaire. Cet assainissement s’est poursuivi au T1 2022 malgré une situation déjà marquée par le retour de l’inflation, la guerre en Ukraine, le tassement de la croissance et la fin des moratoires (reports de remboursements liés à la crise sanitaire). De manière plus générale, les établissements bancaires semblent bien préparés à affronter une éventuelle dégradation de la conjoncture économique, grâce aux efforts déployés ces dernières années pour nettoyer les bilans et être solidement capitalisés.

Malgré cette solidité, les banques européennes voient leur prime de risque augmenter significativement sur les marchés obligataires depuis le début de l’année. Sur le segment des dettes subordonnées financières en Euros, les titres dits «AT1», s’adressant aux investisseurs en mesure de bien en évaluer leurs risques, présentent actuellement des rendements supérieurs à 9% par an en moyenne[1]. Sur le segment «Tier 2», moins risqué, les banques de catégorie «Investment Grade», c’est-à-dire les plus sûres, empruntent elles-mêmes à des taux proches de 5%[2] . Selon nous, de tels rendements, servis par des établissements solidement capitalisés, peuvent s’avérer intéressants pour les investisseurs qualifiés, capables de se projeter à long terme.

, les données relatives au crédit bancaire continuent de s’améliorer en zone euro. Le niveau des « prêts non performants » (NPL ou « (...)){kind=link}