Alors qu’on la pensait enterrée la possibilité de résilier son assurance de prêt à tout moment semble être cette fois-ci sur le point d’être bel et bien accordée aux emprunteurs! Cette mesure qui devrait instaurer plus de concurrence sur ce marché, est accompagnée d’autres décisions facilitatrices et financièrement avantageuses: la fin du questionnaire médical pour les prêts de moins 200 000 €, mais aussi une baisse du délai du droit à l’oubli, de 10 à 5 ans pour les cancers notamment. Des avancées que salue Vousfinancer, réseau de 200 agences de courtage en crédit.

La possibilité de résilier son assurance à tout moment: vers des offres plus avantageuses et mieux adaptées grâce à plus de concurrence

Même si le texte ne sera définitivement adopté que dans quelques jours, les députés et sénateurs se sont mis d’accord en commission mixte paritaire (CMP) pour accorder la possibilité pour les emprunteurs de résilier à tout moment leur assurance de prêt et non plus seulement dans les 12 mois (loi Hamon) ou à date anniversaire (loi Bourquin). Les démarches seront ainsi facilitées pour les emprunteurs qui n’auront plus à respecter un certain délai et plus de difficultés à connaitre la date d’anniversaire du contrat sans savoir si c’est celle de l’offre de prêt ou du contrat d’assurance qui fait foi…

«Les lois Hamon et Bourquin avaient déjà conduit les banques à proposer des offres d’assurance groupe plus compétitives notamment pour les jeunes, afin de limiter le risque de résiliation à court terme. La possibilité de résilier son assurance à tout moment va mettre encore davantage de concurrence dans le secteur de l’assurance de prêt et inciter encore les banques à proposer de meilleurs tarifs ou des garanties plus couvrantes au bénéfice de l’emprunteur» analyse Julie Bachet, directrice générale de Vousfinancer.

Certaines banques proposent ainsi d’ores et déjà et depuis quelques années seulement des offres d’assurance attractives pour les jeunes, ou mieux adaptées aux investisseurs par exemple…

«Depuis les recommandations du Haut conseil de stabilité financière et encore plus depuis qu’elles sont juridiquement contraignantes, l’assurance de prêt, qui est prise en compte dans le calcul du taux d’endettement, est un enjeu pour l’emprunteur car elle peut représenter jusqu’à 2 points d’endettement, et peut donc faire basculer un dossier au-delà des 35% d’endettement. Si instaurer plus de concurrence sur ce marché contribue à faire baisser les tarifs, c’est une excellente nouvelle pour les emprunteurs, surtout en ce moment, qui pourra compenser au moins partiellement la remontée des taux de crédit» analyse Sandrine Allonier, directrice des études de Vousfinancer.

La fin du questionnaire médical pour les prêts de moins de 200 000 € remboursés avant 65 ans

Autre bonne nouvelle: la suppression du questionnaire médical pour les prêts immobiliers inférieurs à 200 000 euros et dont le terme intervient avant le 65e anniversaire de l’emprunteur.

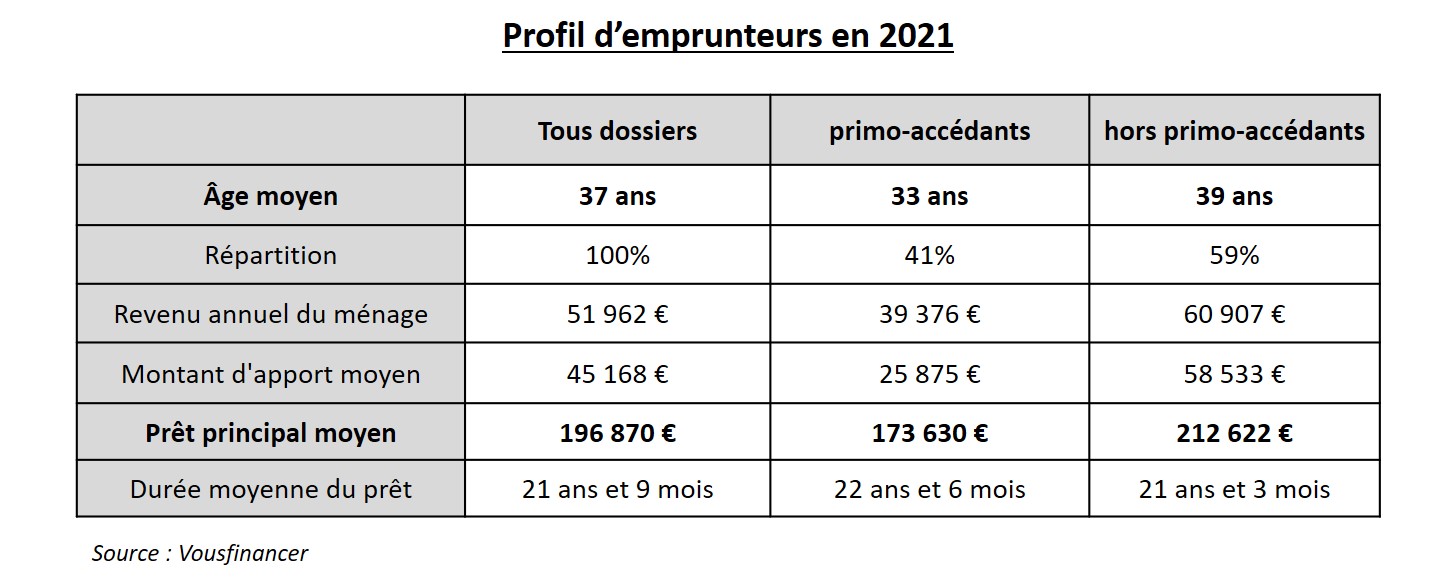

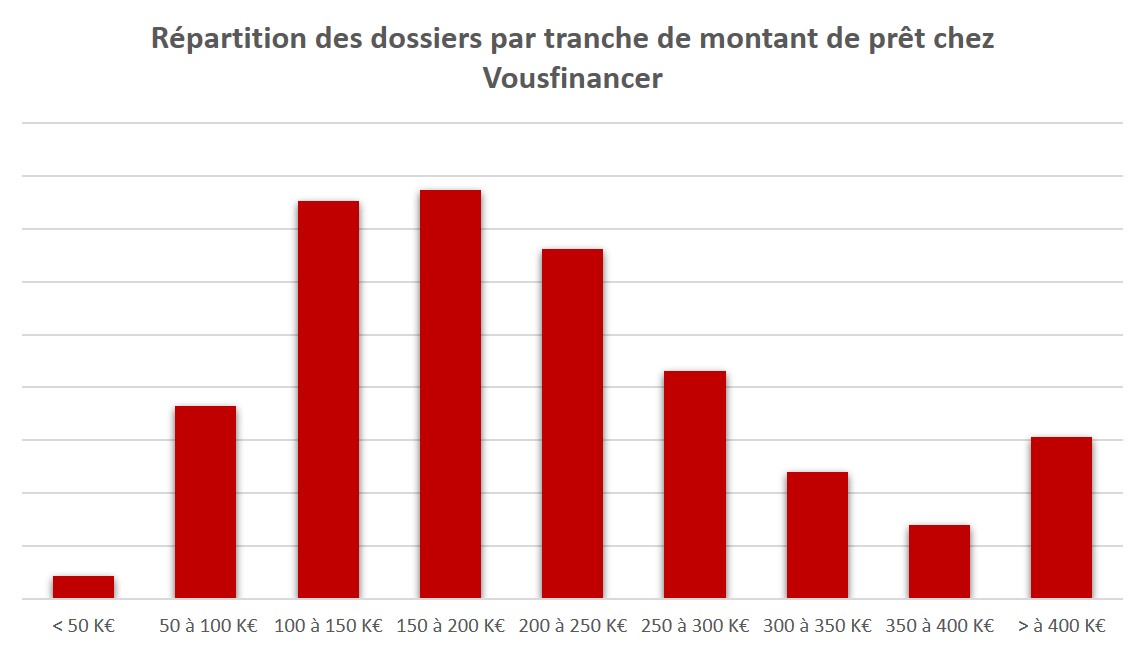

Cette mesure concerne une majorité d’emprunteurs chez Vousfinancer: 52% des dossiers de crédit accordés en 2021 portent sur des montants de prêt inférieurs à 200 000 €. Le montant moyen de crédit financé est de 196 870 €, mais il tombe à 173 630 € chez les primo-accédants, dont l’âge moyen est 33 ans.

Ce sont donc essentiellement des jeunes emprunteurs, moins risqués, qui vont être concernés par la suppression du questionnaire médical, mais cela pourrait aussi être, dans certains cas, des emprunteurs plus âgés avec beaucoup d’apport qui n’ont besoin d’emprunter qu’une somme inférieure à 200 000 €.

«La suppression du questionnaire médical va permettre à ceux qui ont un problème de santé – ou en ont eu un ces dernières années - de ne pas subir d’exclusions de garantie ou de surprimes qui viendraient faire augmenter fortement le taux de l’assurance, avec toutes les conséquences induites sur le coût du crédit bien sûr, mais aussi le taux d’endettement et le TAEG (taux annuel effectif global) qui, s’il est trop élevé, peut conduire à un refus de prêt à cause du niveau très bas des taux d’usure» explique Sandrine Allonier.

Le droit à l’oubli réduit à 5 ans, une vraie solution pour emprunter sans être pénalisé par les taux d’usure en baisse

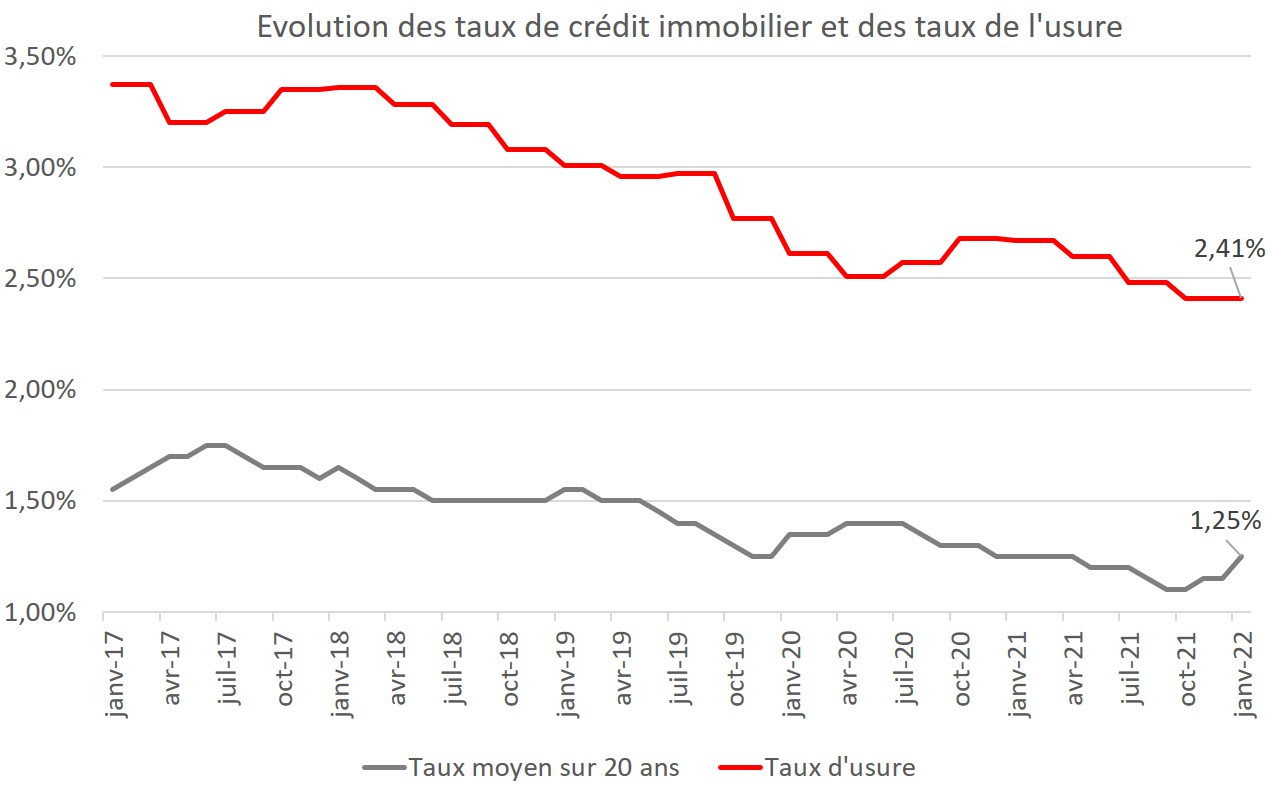

Alors que les taux d’usure sont au plus bas, il devient de plus en plus difficile pour ceux qui ont un problème de santé de réussir à emprunter. Pourquoi? car c’est le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi l’assurance emprunteur, les frais de dossier, frais de courtage, et garanties obligatoires… (article R. 314-11 du code de la consommation). En effet, si à la base, le taux d’usure était censé protéger les emprunteurs en interdisant l’octroi de prêt à des conditions de taux «hors marché», lorsqu’il est trop bas comme c’est le cas depuis quelques mois, il peut exclure des emprunteurs qui ont un taux d’assurance trop élevé, en raison de leur âge ou de surprimes importantes, et ce, alors même qu’ils sont finançables d’un point de vue de leur endettement et reste-à-vivre.

Heureusement depuis le 2 septembre 2015, la convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) prévoit un droit à l’oubli, accessible aux personnes qui ont été atteintes, plusieurs années auparavant, d’une pathologie cancéreuse. Objectif: leur permettre de ne pas être pénalisées par des surprimes ou des exclusions de garanties lors de la souscription d’un contrat d’assurance emprunteur et donc d’accéder plus facilement à l’emprunt.

Le droit à l’oubli donne ainsi le droit aux candidats à l’emprunt concernés de ne pas déclarer un cancer survenu avant la demande d’emprunt dans deux cas: si le cancer a été diagnostiqué avant l’âge de 21 ans avec des traitements terminés depuis 5 ans, ou pour les plus de 21 ans, si le protocole thérapeutique (c’est-à-dire la phase des traitements par chirurgie, radiothérapie ou médicamenteux) est achevé depuis plus de 10 ans, quel que soit le cancer dont il a été atteint, une durée ramenée désormais à 5 ans.

«Le droit à l’oubli permet désormais et depuis 2015 à des malades du cancer en rémission de ne plus avoir à le mentionner à leur assureur et ainsi de pouvoir bénéficier du même taux d’assurance qu’une personne qui n’a jamais eu de cancer! C’est vraiment très important pour toutes les familles touchées par cette maladie et qui souhaitent pouvoir continuer à faire des projets une fois la guérison atteinte. Avec le niveau actuel des taux d’usure, la moindre pathologie peut entrainer un refus de crédit à cause du poids de l’assurance dans le TAEG, le droit à l’oubli est donc un vrai levier et il le sera encore plus ramené à 5 ans» conclut Julie Bachet.

){kind=link}