a. Les faits

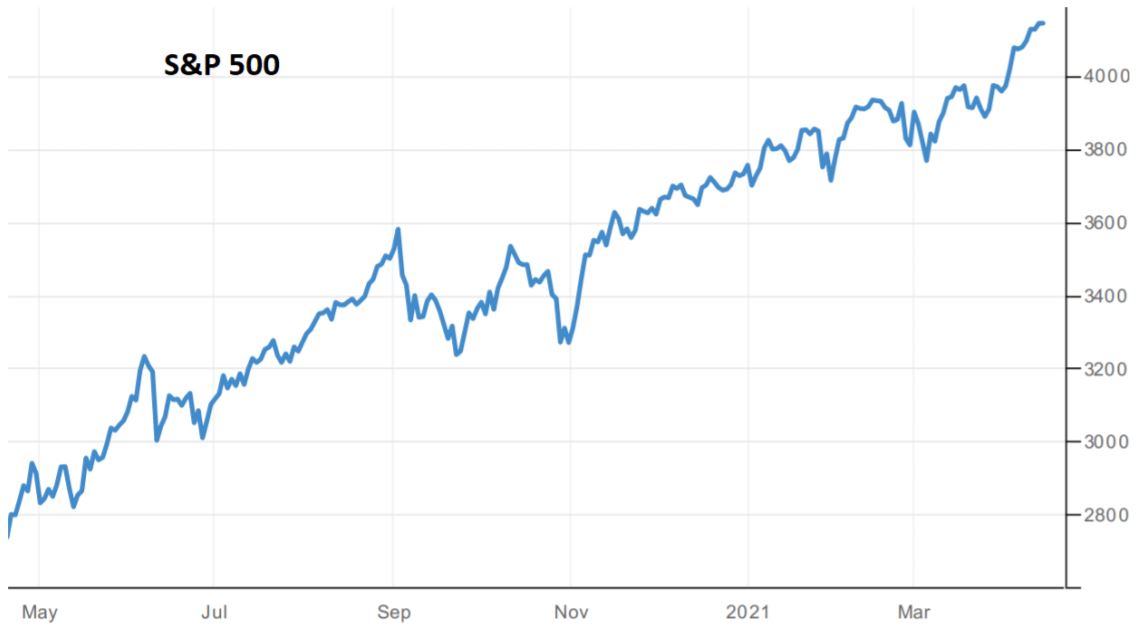

Vendredi dernier le MSCI World, le S&P 500, le Dow Jones, le NYSE Composite et le Dow Jones Global ont tous connu de nouveaux sommets. Pourtant les choses n’ont pas été aussi simples que cela. Rappelonsnous, le S&P 500 a en effet chuté de près de 34% en seulement vingt-deux séances de bourse lors du début de la pandémie au printemps dernier.

Puis le marché a touché le fond après une journée de baisse de -2,9% le 23 mars 2020. Le lundi suivant, le

marché était en hausse de plus de 9% et il n’a jamais cessé de progresser depuis.

Le rendement sur un an à partir de ce creux a été de près de 85%, un chiffre étonnant qui ne tient pas compte des dividendes. Un gain de cette ampleur sur une période aussi courte est une rareté sur le marché boursier. En fait, il s’agit du plus grand gain sur 12 mois jamais enregistré depuis 1950.

Il y a eu des gains plus importants sur un an pendant la Grande Dépression, mais les pertes étaient tellement plus importantes à l’époque qu’il est difficile de faire une comparaison avec cette période.

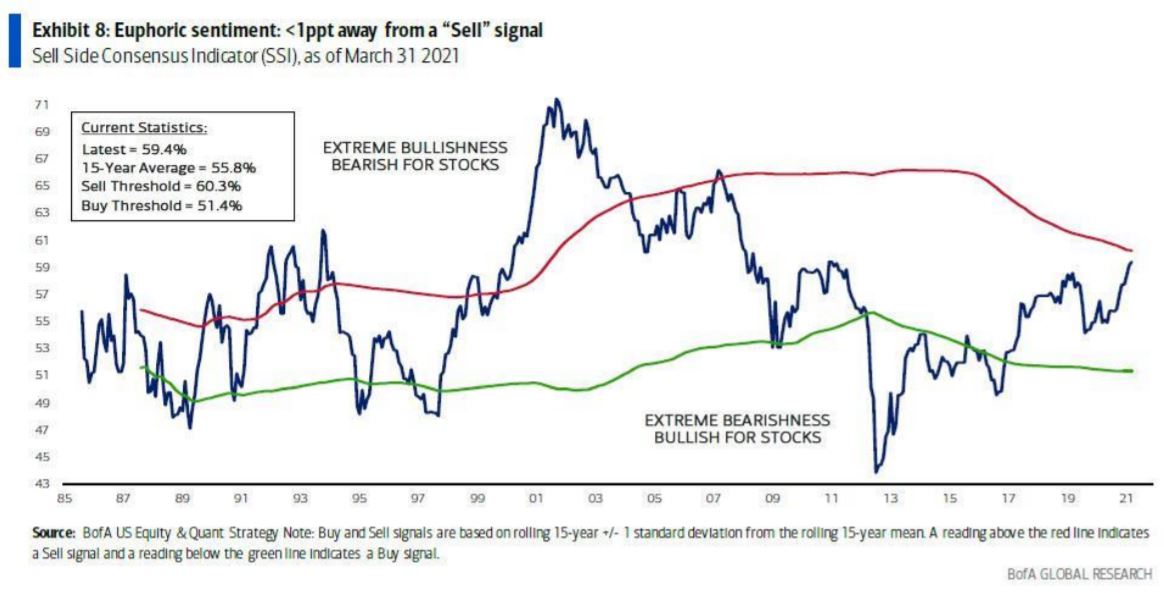

Cependant de nombreux indicateurs commencent à «voir vert» et signalent une zone de surachat. Se pose alors la question de savoir jusqu’à quand cette progression peut se poursuivre.

b. Analyser le passé

Selon certains analystes, en observant le graphique du S&P 500, il n’y a aucun doute: le S&P 500 serait suracheté en se référant à la bande de Bollinger ou encore sur la base de la concentration des contrats d’options boursières, il est plus probable que l’indice atteigne 4 000 points que 4 100 points. Bref, il n’y aurait qu’un sens à court terme: la baisse.

Cependant, en se référant aux 70 dernières années on constate plusieurs éléments très intéressants en prenant comme horizon-temps 1, 3 et 5 ans.

En prenant tous les gains de 50% ou plus sur une période de 12 mois (donc une amplitude presque similaire que ce que l’on connaît depuis avril 2020) voici quels sont les résultats:

- Une année: Depuis 1950, le rendement sur 12 mois a été négatif 65% du temps après un gain de 50% ou plus sur une période d’un an. Les résultats sont cependant très variables. Un quart des périodes d’un an a enregistré des gains à deux chiffres, tandis qu’un cinquième des périodes ont

enregistré des pertes à deux chiffres. Ainsi, la plupart du temps les rendements ont baissé (-1.5%).

Toutefois, plus l’espace-temps est important, meilleurs sont les rendements.

- Trois ans: Imaginez seulement, il n’y a pas eu une seule période de 3 ans suivant un gain de 50% ou plus (sur 12 mois) qui ait affiché un rendement négatif depuis 70 ans. Le rendement annuel moyen sur 3 ans a été de 7%, sans tenir compte des dividendes (et 42.4% sur 3 ans lorsque le S&P 500 avait progressé de 50% ou plus)

- Cinq ans: Sur 5 ans, il n’y a eu qu’une seule période avec une perte et celle-ci s’est produite à la fin du dégonflement de la bulle dotcom qui a vu le marché chuter de 50%. Le rendement annuel moyen sur 3 ans a été de 11%, sans tenir compte des dividendes (et 65.6% sur 5 ans lorsque le S&P 500 avait progressé de 50% ou plus)

c. Ne pas se focaliser sur l’année dernière

Aussi étrange que cela puisse paraître, on constate généralement que les rendements d’une année n’ont pas

vraiment d’incidence sur ceux de l’année suivante. Et cela est encore plus vrai lorsque le marché boursier est

en hausse que lorsqu’il est en baisse en prenant les chiffres depuis la Grande dépression de 1928.

En fait on constate que les rendements moyens après une bonne année se situent aux alentours des moyennes à long terme.

d. Une pause mais pas un arrêt

Aujourd’hui, concrètement, il est tout à fait possible que les indices (américains en l’occurrence) fassent une

pause à un moment donné, car les gains ont été très importants depuis le creux de mars dernier. On pourrait

même dire que c’est une bonne chose pour éviter que l’on soit dans une situation de surchauffe intenable.

Cependant, en me référant à ces 70 dernières années (voir ces 93 dernières années), on constate qu’il faut bien regarder à moyen terme et que toutes les consolidations/corrections sont des points d’entrée fantastiques.

Attention cependant à ne pas se tromper de thématique d’investissement et à respecter une allocation d’actifs stricte. On imagine en effet qu’en ayant parié depuis la financière crise financière de 2009 sur les valeurs pétrolières au détriment des valeurs technologiques, la sanction aurait été très lourde.

Sans revenir dans les détails (n’hésitez pas à me demander plus d’informations sur le sujet), nous recommandons par exemple aujourd’hui un biais cycliques/values sans pour autant shorter (vendre) les valeurs technologiques de qualité.

e. Synthèse

Se référer au passé pour anticiper le futur des indices boursiers n’est aujourd’hui pas une mauvaise chose. En effet, cela nous apprend une nouvelle fois que plus votre horizon temporel est long, plus vous avez de chances de voir des gains sur le marché. Toute saine consolidation serait une formidable opportunité de revenir sur les marchés. Attention cependant à une dégradation de la situation sanitaire et à ne pas se tromper de secteurs…

){kind=link}