La directive Solvabilité 2 introduit un nouvel indicateur de risque pour les actifs financiers: le SCR Marché[1].

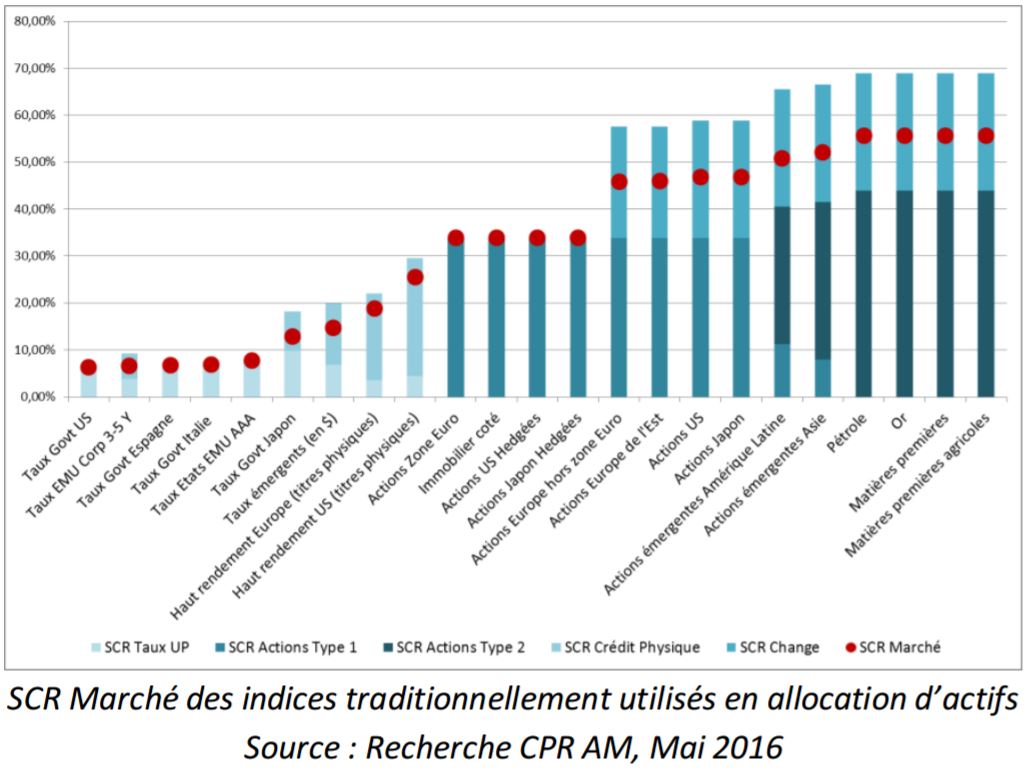

Certaines classes d’actifs sont très pénalisées par Solvabilité 2: c’est le cas notamment du crédit haut rendement, des actions et des matières premières, surtout si elles ne sont pas libellées en euros. Au regard de leur potentiel de performance attractif, notamment dans l’environnement de taux actuel, il serait dommage que leur poids dans les allocations d’actifs des assureurs ne soit dicté que par leur coût en capital…

Mais au-delà du niveau, c’est la variabilité du SCR Marché qui peut finalement s’avérer la plus

pénalisante… C’est le choc actions qui est le plus variable, puisqu’il varie entre 29% et 59% en fonction

du type d’actions et de la tendance des marchés à 3 ans, et il ne bénéficie pas d’une compensation

directe au passif, contrairement au choc taux (hors capacité d’absorption du passif par le mécanisme de

participation aux bénéfices et les impôts différés). Sur les taux, les chocs sont également variables

puisqu’ils sont fonction du niveau des taux (le SCR Taux UP d’un indice d’obligations souveraines

françaises de maturités comprises entre 7 et 10 ans est autour de 8% aujourd’hui, contre 17% en 2000),

mais si l’actif est bien adossé au passif, l’impact sur le SCR Taux du bilan est résiduel.

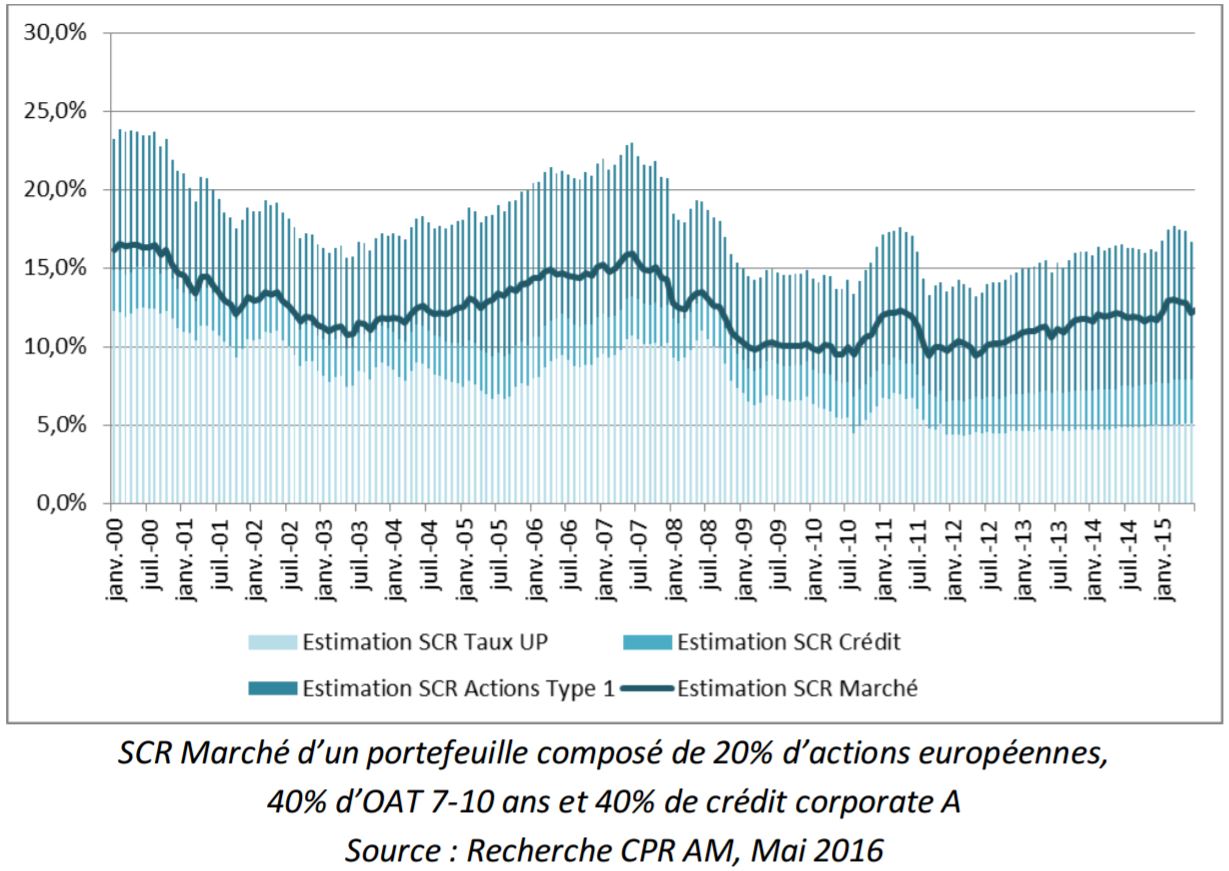

A l’échelle d’un portefeuille, si on considère une allocation stratégique inchangée (20% d’actions

européennes, 40% de taux d’Etat français, 40% de crédit corporate), le SCR marché à l’actif peut évoluer

du simple au double au fil des années! Cette variation serait bien entendu atténuée notamment par

l’intégration du SCR Taux du passif.

Cette double problématique de niveau et de variabilité du SCR Marché définit un nouveau cadre pour l’allocation d’actifs des compagnies d’assurance soumises à Solvabilité 2, dans lequel le SCR Marché devient un indicateur essentiel.

Le SCR Marché: une nouvelle contrainte dans l’allocation d’actifs

C’est là où la prudence est de mise: il ne s’agit pas de remplacer les indicateurs de risque traditionnels par le SCR Marché, car cela reviendrait à faire de l’optimisation règlementaire, au risque de dénaturer l’intérêt financier de l’allocation d’actifs. Par exemple, pendant la crise de la zone euro en 2011, minimiser le SCR Marché aurait conduit à ne pas faire de distinguo entre la dette allemande, italienne, ou même grecque, ce qui n’était absolument pas pertinent financièrement...

En outre, le SCR est à analyser au regard des autres éléments du bilan: à l’échelle du bilan de l’assureur, l’objectif n’est pas de minimiser le SCR mais de maximiser le ratio de solvabilité, et à l’échelle d’une allocation d’actifs, l’objectif n’est pas de minimiser le SCR Marché, mais de maximiser le couple performance/risque, tout en contrôlant le SCR Marché.

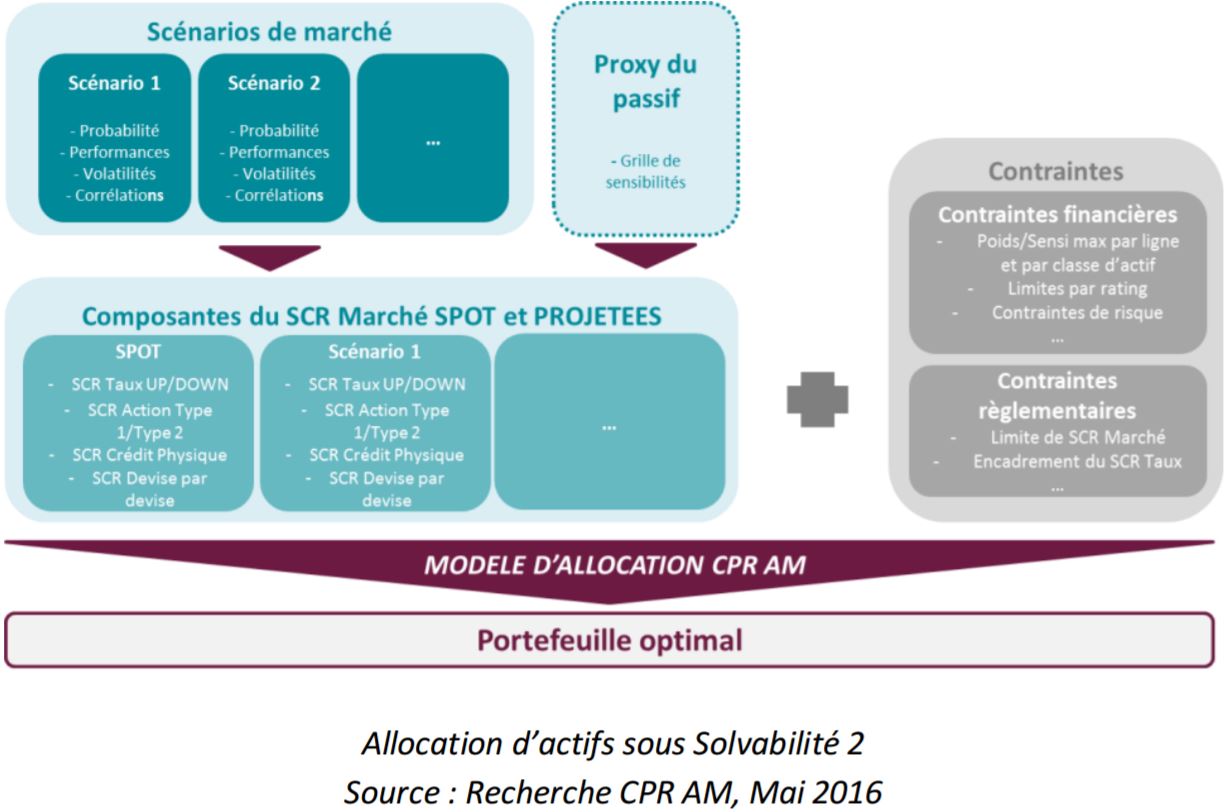

Il est donc important de conserver les indicateurs de risque traditionnellement utilisés en allocation d’actifs, c’est la raison pour laquelle le SCR Marché est intégré comme une contrainte supplémentaire dans notre modèle d’allocation.

Notre approche multi-scénarios: une réponse à la problématique de variabilité du SCR Marché

Notre modèle propriétaire d’allocation d’actifs est basé sur une approche multi-scénarios, qui offre une

meilleure modélisation de l’incertitude des marches financiers grâce à la prise en compte de plusieurs

scénarios probabilisés, sur un horizon tactique (de 3 mois à 1 an).

La plupart du temps, nous avons un scénario central et entre 1 et 3 scénarios adverses, en fonction de

l’environnement de marché, chacun étant affecté d’une probabilité de réalisation. Les scénarios reflètent

les vues des équipes de gestion, stratégie et recherche de CPR AM sur chacune des classes d’actifs, et se

déclinent en performances anticipées, volatilités et corrélations. Nos scénarios sont identifiés et

probabilisés par nos équipes en fonction des conditions de marché. A noter que cette approche est

différente des milliers de scénarios stochastiques diffusés dans les approches de type Monte-Carlo, dont

le calibrage et la pertinence sont parfois délicats (compatibilité des modèles avec des scénarios de taux

négatifs, intégration d’un plancher sur les niveaux de taux, corrélations pouvant évoluer entre les différentes classes d’actifs, etc.).

L’utilisation d’un modèle avec prévisions est primordiale pour que l’intérêt financier prédomine sur la contrainte de SCR Marché, car cela permet de pouvoir hiérarchiser les différentes classes d’actifs en fonction des conditions de marché et non en fonction de leur coût en capital. Par exemple, en février 2015, alors que les perspectives de rendement et de risque étaient défavorables sur les actifs souverains, notre modèle plébiscitait les actions européennes, le crédit haut rendement et les devises non adossées malgré leur coût en capital, et proposait dans ce cas de ne pas être investi à 100% pour réduire le SCR Marché, plutôt que de modifier l’allocation pour aller chercher des obligations souveraines, dont le coût en capital est bien moindre. C’est donc bien l’intérêt financier qui l’emporte sur la contrainte de SCR Marché!

Cette modélisation multi-scénarios s’inscrit parfaitement dans la philosophie de la règlementation Solvabilité 2. En effet, elle permet de contrôler le niveau de SCR Marché, non seulement en date spot mais également sur un horizon plus long, et dans différentes conditions de marché (via des projections de SCR Marché, décrites en annexe), ce qui rejoint l’un des objectifs de l’ORSA[2] qui est de s’assurer que les besoins en fonds propres sont respectés à tout moment.

Une des limites du modèle est la difficulté d’y intégrer directement le passif de l’assureur. Ce n’est

possible que lorsque le passif peut se résumer à une grille de sensibilités aux taux indépendante de l’actif,

ce qui n’est pas le cas en assurance vie car le mécanisme de participation aux bénéfices complexifie la

modélisation.

Les contraintes de SCR Marché peuvent porter sur le SCR Marché global (hors risque de concentration,

qui dépend de la sélection des titres dans le portefeuille, et qui ne se mesure pas au niveau de ’allocation) ou sur l’une ou plusieurs de ses composantes. Par exemple, nous pouvons également fournir

des allocations avec une contrainte sur le SCR Taux, ce qui peut être utile en ALM pour les assureurs nonvie.

En plus des contraintes de SCR Marché, le modèle intègre également les contraintes propres à chaque

portefeuille (limites en termes de sensibilité, de rating, de représentation de chaque classe d’actifs, de

volatilité/tracking-error ex-ante, etc.) et calcule une allocation optimale pour chaque portefeuille.

Nous avons donc ajouté dans notre modèle d’allocation tactique d’actifs de nouvelles contraintes portant sur le niveau de SCR Marché, en date d’allocation et en date d’horizon (à travers des projections de SCR Marché dans chacun de nos scénarios), ce qui permet de prendre en compte la variabilité du SCR Marché en fonction des conditions de marché.

Ainsi, notre modèle permet de réaliser des allocations sur un horizon allant de 3 mois à 1 an, ou de piloter tactiquement une allocation stratégique d’actifs, en s’assurant de rester dans un budget de SCR Marché, et en profitant des opportunités de marché à plus court-terme.

L’intégration des actifs réels dans notre modèle: un enjeu pour demain

Dans le contexte actuel de taux historiquement bas, dans lequel les obligations souveraines ne peuvent plus constituer le cœur des allocations d’actifs, les investisseurs sont amenés à se tourner vers des sources de rendement alternatives pour générer de la performance sur le long-terme, et notamment vers les actifs réels, qui offrent une prime d’illiquidité attractive par rapport aux actifs cotés traditionnels. Ces actifs bénéficient en outre pour certains d’incitations règlementaires: l’immobilier physique a un coût en capital réduit par rapport à l’immobilier coté, le coût en capital des classes d’actifs infrastructures a été revu à la baisse[3] , et le private equity est désormais éligible dans les contrats d’assurance vie[4].

Mais ces actifs sont difficiles à intégrer dans des allocations d’actifs traditionnelles: en effet, ce sont des

classes d’actifs très hétérogènes, dont les valorisations sont lissées, peu fréquentes et décalées dans le

temps, en plus d’être souvent subjectives. Leur faible volatilité est souvent interprétée à tort comme

synonyme de faible risque et de forte diversification car il est bien connu que ces classes d’actifs ne sont

pas à l’abri des secousses (impact du Brexit sur les fonds immobilier britanniques, lien entre immobilier

et hausse des taux, etc.).

Une première réponse pourrait être la modélisation de ces classes d’actifs à l’aide de proxys cotés bien

choisis, mais cela n’est pas adapté non plus: non seulement parce que les actifs réels sont beaucoup plus

granulaires que les actifs cotés, mais surtout parce cette approche viendrait au contraire surestimer la

volatilité de ces classes d’actifs et sous-estimer la diversification qu’elles pourraient apporter dans un

portefeuille traditionnel….

Pour intégrer les actifs réels dans une allocation d’actifs aux côtés d’actifs traditionnels, il faut une modélisation du risque commune à l’ensemble de ces classes d’actifs. C’est l’objet de nos travaux de recherche actuels, dont l’objectif est de proposer des allocations d’actifs sur mesure, mixant actifs traditionnels et actifs réels, et alliant pertinence financière et compatibilité règlementaire grâce à un contrôle du niveau et de la variabilité du SCR Marché.

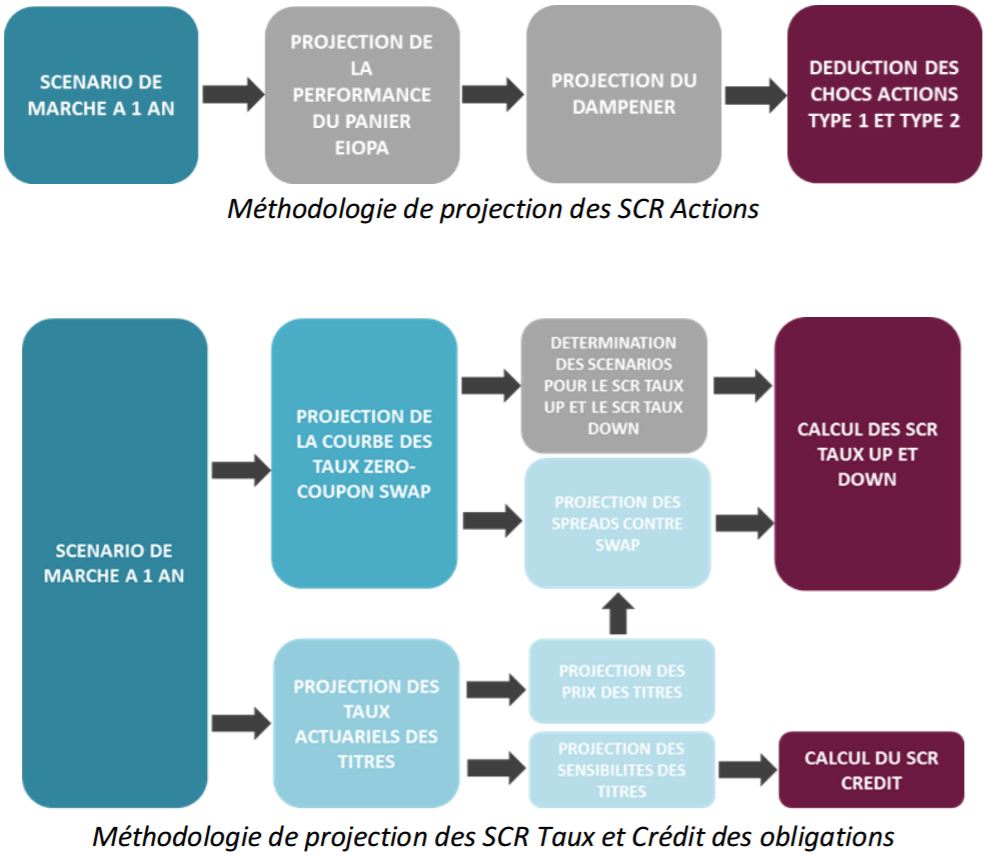

Annexe: méthodologie de projection des SCR Marché

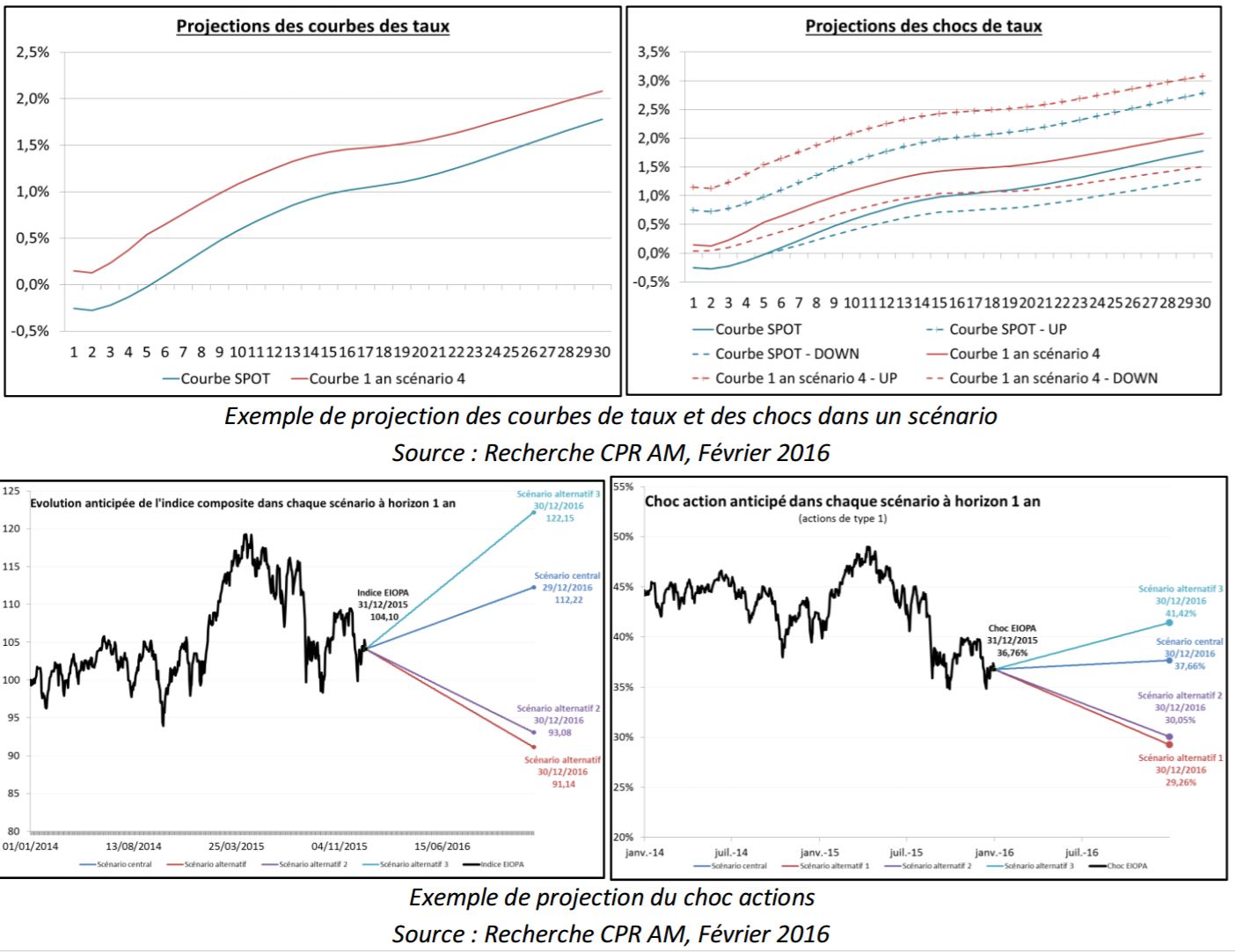

Les projections de SCR Marché sont effectuées selon une méthodologie rigoureuse qui se décompose en quatre étapes. Le point de départ est la projection des données de marché en date d’horizon de l’allocation (on considère ici l’exemple du 1 an) et dans chacun des scénarios étudiés:

- Pour déterminer le choc actions, il s’agit de projeter la valorisation du panier actions sous-jacent au calcul du dampener[5], en appliquant nos prévisions de performances sur les différents sous-indices pays qui composent le panier.

- Sur les taux, nous déterminons les courbes de taux projetées (en procédant par interpolation linéaire entre les projections des différents piliers de maturité sur lesquels nous faisons des prévisions de variations de taux) sur lesquelles seront définis les scénarios de chocs à la hausse et à la baisse sous-jacents aux calculs de SCR Taux UP et DOWN.

Ensuite, nous projetons les chocs sur les différentes classes d’actifs en appliquant les méthodologies définies par l’EIOPA (scénarios de hausse et de baisse des taux, calcul du dampener actions, etc.) sur les données de marché projetées.

Il s’agit ensuite de projeter la valorisation des actifs et du passif, en date d’horizon de l’allocation:

- Les instruments obligataires sont revalorisés en date d’allocation (pour tenir compte du vieillissement des titres sur la période), avec les courbes de taux projetées et les spreads de crédit anticipés dans les différents scénarios. La sensibilité des titres est également recalculée à partir des prévisions de spread, car elle est nécessaire au calcul du SCR Crédit.

- Si le passif nous est communiqué sous forme d’une séquence de flux, nous sommes également en mesure de le projeter à horizon de l’allocation.

Enfin, nous avons toutes les informations pour projeter les composantes du SCR Marché de l’actif et du passif:

- Les SCR Taux UP et DOWN des instruments obligataires sont obtenus en revalorisant les actifs projetés avec les courbes projetées choquées à la hausse et à la baisse, et en calculant la variation par rapport à la valorisation projetée. Les SCR Crédit quant à eux sont obtenus à partir des sensibilités projetées et de la grille de chocs EIOPA.

- Les SCR Taux UP et DOWN du passif sont obtenus de la même façon, en actualisant la séquence de flux projetée avec les courbes choquées à la hausse et à la baisse, et en calculant la variation avec la valorisation projetée initiale.

Les schémas ci-dessous synthétisent la méthodologie de projection des SCR Taux, Crédit et Actions:

Exemple de calcul de projection de SCR Marché à 1 an sur un titre de crédit

On s’intéresse ici à une obligation privée BBB de maturité juillet 2021 (5.5 ans) et de taux actuariel 1.35% et de spread contre swap 1.05%. Le prix plein coupon de ce titre est de 102.88 et sa sensibilité est de 5.25.

- Calcul du SCR Marché Spot: Les SCR Taux UP et DOWN sont obtenus en revalorisant le titre avant et après choc, à spread contre swap inchangé. On obtient respectivement 5.1% et -0.7%. Le SCR Crédit est obtenu en appliquant la formule de l’EIOPA, pour une sensibilité de 5.25 et une qualité de crédit de 3, soit 7.2%.

- Projection de SCR Marché à 1 an:

- On détermine d’abord une projection de la courbe des taux à 1 an dans le scénario considéré, et on en déduit les scénarios de choc à la hausse et à la baisse pour le calcul des SCR Taux UP et DOWN.

- On estime le taux actuariel du titre à 1 an du titre en fonction des variations de taux et de spread anticipées dans le scénario considéré, 1.75% ici, et on recalcule le prix au 31/12/2016, avec une maturité résiduelle de 4.5 ans afin de tenir compte du vieillissement du titre. On obtient un prix pied de coupon de 99.996, une sensibilité de 4.35 et un spread contre swap de 1.6%.

- Les SCR Taux UP et DOWN sont obtenus en revalorisant le titre avant et après choc (dans les scénarios déterminés à partir de la courbe projetée à 1 an), à spread contre swap inchangé. On obtient respectivement 4.2% et -0.25%. Le SCR Crédit est obtenu en appliquant la formule de l’EIOPA, pour une sensibilité de 4.35 et une qualité de crédit de 3, soit 6.1%.

){kind=link}