Principaux points à retenir:

- En 2022, les plus grandes entreprises britanniques du secteur des matières premières ont nettement surperformé les petites et moyennes entreprises britanniques, qui ont souffert en raison de leur exposition nationale plus importante en termes de ventes et de bénéfices, ainsi que de leurs activités plus sensibles à l’économie.

- Des facteurs tels que l’accumulation de l’épargne des consommateurs, le faible taux de chômage et les bilans sains des entreprises britanniques pourraient laisser entrevoir une probabilité accrue de récession modeste plutôt que sévère au Royaume-Uni.

- Nous nous concentrons actuellement sur les petites entreprises britanniques, qui ont enregistré la plus forte sous-performance en 2022, ce qui nous laisse penser que c’est probablement là que se trouvent les meilleures opportunités d’investissement.

L’année 2022 n’a pas été celle que les économistes avaient prévue. Ce qui devait être une année de reprise économique progressive après la pandémie s’est finalement avérée être une année de retour de la guerre en Europe. Cela a entraîné une inflation beaucoup plus élevée que prévu, due à la hausse des prix de l’énergie, ce qui a exercé une pression importante sur le revenu disponible réel des ménages et a indirectement contribué à perturber d’autres secteurs de l’économie britannique, notamment sous la forme d’une grève généralisée. Les pressions du coût de la vie sur le consommateur, ainsi que la décevante faiblesse des investissements des entreprises, impliquent que l’économie britannique est déjà probablement en récession modeste, le consensus du marché prévoyant une légère contraction économique en 2023.

Les actions britanniques ont terminé l’année 2022 sur une note stable

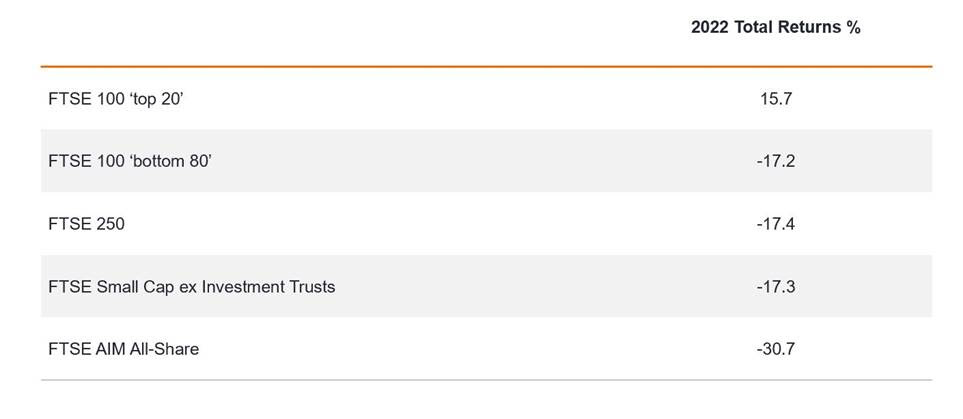

Dans ce contexte économique difficile, il est peut-être surprenant que les actions britanniques aient terminé l’année 2022 sur une note presque stable, l’indice FTSE All-Share affichant un rendement total de 0,34% (Refinitiv Datastream, 12 mois au 31 décembre 2022). Une grande partie de cette résistance globale est toutefois due à la composition sectorielle inhabituelle du marché des actions britanniques, avec une concentration relativement élevée dans les sociétés qui bénéficient de la hausse des prix des matières premières. Ce sont ces grandes entreprises de ressources naturelles (telles que Shell, BP et Glencore) qui ont été à l’origine de la majorité de la surperformance du Royaume-Uni par rapport aux marchés d’actions étrangers en 2022. En revanche, en dehors de cette sélection étroite d’actions, les cours des actions britanniques ont en moyenne baissé de manière significative en 2022. Cela se vérifie en comparant les rendements des entreprises britanniques par taille, seules les 20 premières entreprises du FTSE 100 affichant une performance positive du cours des actions (figure 1).

Figure 1: Rendements 2022 par catégories de taille d’entreprise au Royaume-Uni

- Source: Bloomberg, rendements totaux de l’année civile 2022 en GBP. Les performances passées ne permettent pas de prédire les performances futures.

Les fortes baisses des cours des actions des petites et moyennes entreprises britanniques en 2022 peuvent s’expliquer par le fait que ces entreprises sont en moyenne plus exposées au marché intérieur en termes de ventes et de bénéfices et qu’elles ont tendance à être plus sensibles à l’économie. Par conséquent, lorsque le marché tente d’évaluer un contexte économique plus difficile, ces sociétés subissent la plus grande partie de la baisse des cours. La question clé pour nous, gestionnaire de fonds, est donc de savoir si le marché a déjà reflété de manière adéquate la faiblesse des bénéfices à venir, ou si les cours des actions peuvent encore baisser par rapport aux niveaux actuels.

Une récession modérée plutôt que sévère au Royaume-Uni est probable

Prévoir la longévité et la profondeur d’une récession sera toujours un défi; tenter d’atteindre un quelconque degré de précision dans les prévisions économiques est probablement une erreur. Cela dit, pour savoir si le marché des actions britanniques a correctement pris en compte la faiblesse de l’économie, il y a deux variables clés à déterminer:

- Quelle pourrait être la profondeur et la longévité de la récession?

- Quel est le point de départ en termes de valorisations?

Pour cette récession en particulier, les facteurs clés à prendre en compte sont les suivants:

- Les consommateurs britanniques ont accumulé des économies au cours de la pandémie, qui n’ont pas encore été entièrement dépensées. On ne sait pas encore à quel rythme cette épargne sera utilisée, mais elle fournit au consommateur un "tampon" potentiel pour résister aux pressions du coût de la vie.

- Le marché du travail entre donc en récession dans une position de "tension" et, en fin de compte, le facteur clé du pouvoir d’achat des consommateurs est le maintien ou non de leur emploi.

- Les prêts bancaires sont restés modérés depuis la crise financière mondiale les banques se concentrant plutôt sur la reconstitution de leurs bilans et la mise en œuvre de tests d’accessibilité stricts en ce qui concerne, par exemple, les prêts hypothécaires. Cela signifie que, malgré les récentes hausses des taux d’intérêt, nous n’avons pas encore constaté de tensions notables dans les bilans des principaux prêteurs britanniques (même si certaines poches de tensions ont été observées ailleurs, notamment dans le secteur des fonds de pension).

- Les bilans des sociétés cotées au Royaume-Uni restent généralement sains. Cela s’explique en partie par le calendrier, car de nombreuses sociétés ont levé des fonds pendant la période COVID, et elles n’ont pas encore totalement épuisé cette capacité supplémentaire (cette récession arrivant exceptionnellement deux ans seulement après la dernière).

Nous devons bien sûr reconnaître que, malgré les raisons d’être optimistes mentionnées ci-dessus, il existe des facteurs externes importants que nous ne pouvons pas prévoir - l’issue de la guerre en Ukraine, par exemple. Cependant, en tant que gestionnaire de fonds, nous opérons toujours avec divers degrés d’incertitude et devons donc nous prononcer sur l’équilibre des probabilités. Les facteurs susmentionnés signifient que, selon nous, la probabilité d’une récession modeste plutôt que sévère est plus grande. Cela nous amène à la situation actuelle des niveaux de valorisation au Royaume-Uni.

Les actions britanniques restent bon marché

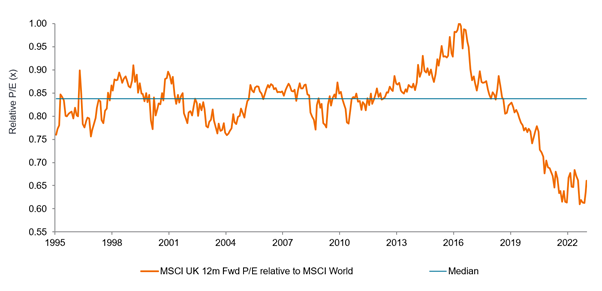

Les actions britanniques continuent de se négocier avec une décote importante par rapport à leurs homologues étrangères (indice MSCI UK par rapport à l’indice MSCI World à 12 mois). Cet écart de valorisation a commencé à apparaître en 2016 et est désormais plus large qu’il ne l’a été depuis plus de 25 ans - voir la figure 2.

Figure 2: L’écart de valorisation des actions britanniques par rapport aux pairs mondiaux est le plus important depuis 25 ans

- Source: JP Morgan Research au 3 janvier 2023. Les performances passées ne préjugent pas des performances futures.

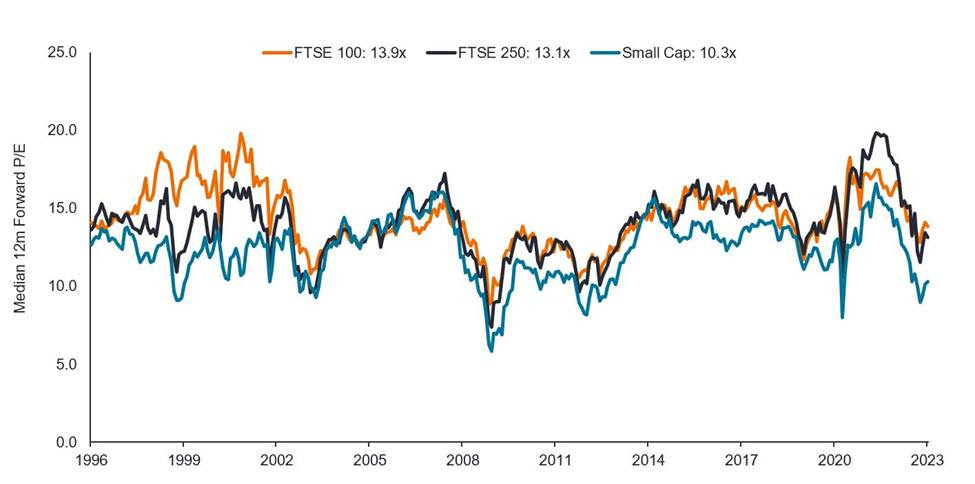

Comme indiqué précédemment, l’année 2022 a été marquée par une sous-performance significative des petites et moyennes entreprises. Par conséquent, alors que les actions britanniques dans leur ensemble se négocient avec une décote par rapport à leurs homologues étrangères, au Royaume-Uni, la valorisation la plus faible est actuellement observée dans les plus petites entreprises (cotées au sein de l’indice FTSE Small-Cap - voir le graphique ci-dessous).

Figure 3: Les plus petites entreprises sont les plus sous-évaluées

- Source: Liberum, Refinitiv Datastream, au 1er janvier 2023. Les performances passées ne préjugent pas des performances futures.

Si l’on considère l’ensemble de ces éléments, nous pourrions entrer dans une récession modeste à un moment où les évaluations des petites entreprises britanniques se négocient déjà à des niveaux rarement atteints en dehors de récessions sévères telles que la crise financière mondiale et la pandémie. Cela ne signifie pas qu’il n’y a pas d’autre potentiel de baisse des cours des actions, ou qu’il n’y aura pas de chocs économiques à venir, mais cela nous laisse penser qu’un degré important de "douleur" économique se reflète déjà dans les cours des actions britanniques. Nous nous concentrons actuellement sur les petites entreprises britanniques, qui ont enregistré la plus forte sous-performance en 2022, et nous pensons que c’est là que se trouvent les meilleures opportunités d’investissement.

){kind=link}