Allocation d’actifs: positionnés pour un rebond des actions

Ce début d’année a été maussade. La croissance économique a déçu, les cas de Covid ont explosé et les actions et les obligations ont subi une forte correction. Cela dit, nous pensons que l’économie mondiale et les marchés actions pourraient déjà avoir essuyé le gros de la tempête, du moins à court terme.

Après la débâcle de janvier, les performances des actions mondiales pourront, selon nous, se situer autour de 15% d’ici à la fin de l’année, en grande partie grâce à une hausse de 13% des bénéfices des entreprises et à des versements réguliers de dividendes. Les obligations mondiales devraient, quant à elles, afficher des moins-values.

Nous avons choisi de profiter des valorisations attrayantes pour relever les actions à surpondérer. Il s’agit d’une décision tactique, qui dépend de la rapidité du resserrement monétaire aux États-Unis et d’une résolution réussie de la crise en Ukraine. Nous sommes rassurés par le fait que notre indicateur de l’appétit pour le risque – qui mesure l’ampleur de la réaction positive ou négative du marché à la volatilité historique – reste en territoire positif, à l’inverse de ce qu’on pouvait observer lors de précédentes corrections de marché.

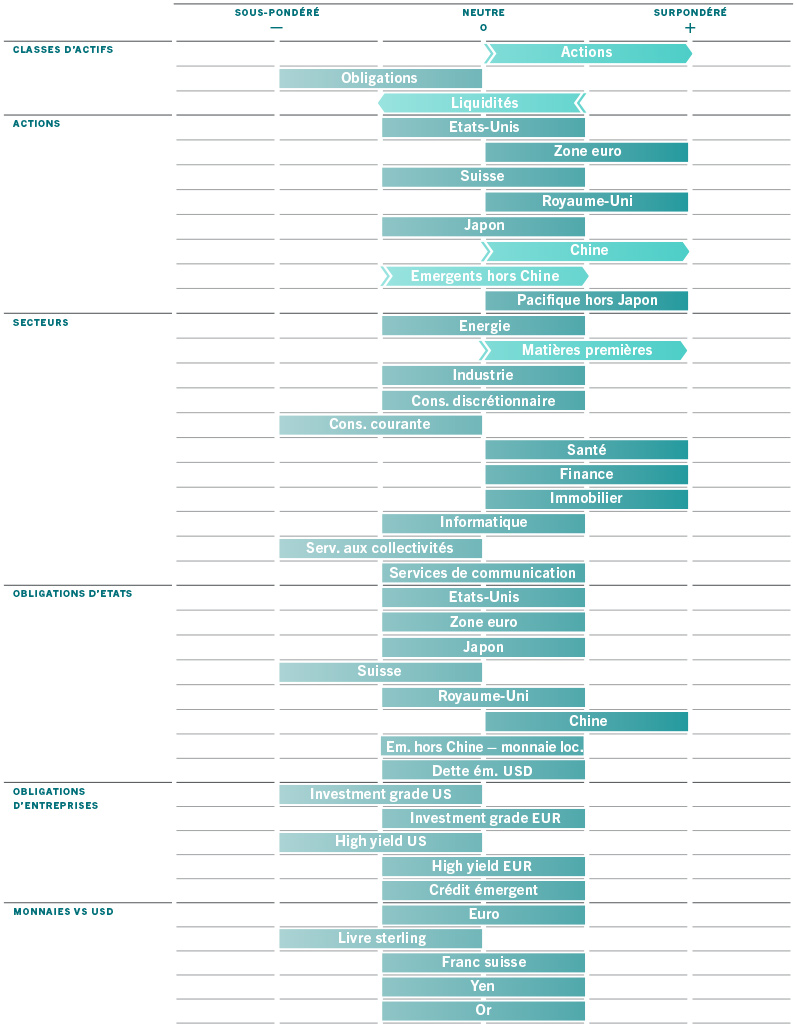

Fig. 1 — Grille d’allocation d’actifs mensuelle Février

- Source: Pictet Asset Management

Même si les données économiques récentes ont été au mieux mitigées, nos indicateurs du cycle conjoncturel suggèrent que la reprise reste intacte. Bien que nous ayons réduit notre prévision de croissance mondiale pour 2022 de 4,8% à 4,4%, elle reste supérieure à l’estimation de 4,2% du consensus[1].

L’impact négatif du variant Omicron devrait se limiter avant tout au premier trimestre et nous restons convaincus que le thème qui dominera cette année devrait être le retour à une conjoncture économique plus normale: les secteurs des services devraient rouvrir et retrouver les niveaux d’activité d’avant la pandémie, les contraintes sur les chaînes d’approvisionnement devraient s’apaiser et, surtout, les pressions sur les prix devraient culminer en début d’année.

Aux États-Unis, nous nous attendons à voir l’inflation atteindre son pic en mars, ce qui devrait offrir un certain confort pour les actifs financiers, compte tenu de la réduction du risque de resserrement excessif de la part de la Réserve fédérale américaine. Les délais de livraison diminuent et les enquêtes auprès des directeurs d’achats pointent vers la désinflation.

Par ailleurs, nous notons davantage de raisons d’être optimistes en Chine, où une reprise généralisée est désormais évidente dans tous les secteurs. Si notre indicateur avancé est toujours en territoire négatif, la dynamique s’est améliorée. La réaccélération des investissements obligataires est particulièrement forte, en particulier dans l’industrie, et les dépenses d’infrastructure sont également en hausse. L’accès au crédit s’améliore également et les décideurs politiques restent prêts à répondre aux préoccupations liées à la croissance.

Alors que les marchés anticipent la perspective d’un fort resserrement de la politique monétaire à l’échelle mondiale, nos indicateurs de liquidité dressent un tableau plus équilibré.

Il est clair que nos mesures ont été affectées par la Fed, qui a progressivement durci le ton. Un membre du FOMC a ainsi laissé entendre que la banque centrale pourrait relever ses taux de 50 points de base en mars. Le marché a déjà intégré plus de quatre hausses de taux pour l’année. Toutefois, une incertitude demeure sur le calendrier, le rythme et la dépendance aux données du resserrement quantitatif et, effectivement, sur l’incidence qu’il aura sur les actifs.

Nous tablons sur un «quadruple resserrement» potentiel aux États-Unis: fin de l’assouplissement quantitatif (QE), hausses des taux, début du resserrement quantitatif (QT) et véritable resserrement avec le recul de l’inflation. Nos modèles de liquidité suggèrent que l’effet cumulé de ces mesures pourrait entraîner une augmentation de 4,5 à 5 points de pourcentage du taux directeur réel américain «fantôme» – c’est-à-dire ajusté pour tenir compte de choix de politique en matière de QE et de QT – pour cette année seulement[2]. Pour replacer ce chiffre dans son contexte, le resserrement observé en 2014-19 s’était élevé à 6 points de pourcentage.

Cependant, l’assouplissement d’autres conditions vient compenser ce resserrement-ci.

Dans le secteur privé, par exemple, le flux de crédit s’accélère et a maintenant atteint 10,2% du PIB à l’échelle mondiale[3].

En outre, même si certaines banques centrales durcissent leur politique, la Chine reste orientée dans l’autre direction. Depuis décembre, les autorités chinoises ont annoncé une réduction de 50 points de base du taux de réserve obligatoire (TRO), une baisse des taux d’emprunt pour les petites et moyennes entreprises et les prêts ruraux et, surtout, un abaissement de 10 points de base des taux directeurs et une diminution des taux de référence des prêts. Les discours des différents décideurs politiques semblent synchronisés et annoncent un nouvel assouplissement.

Nous suivrons la situation de près et resterons éventuellement en attente pour retrouver une position plus prudente sur les actions au cours de l’année si nécessaire. Pour l’instant, les conditions mondiales d’accès aux liquidités sont, dans l’ensemble, neutres pour les actifs à risque.

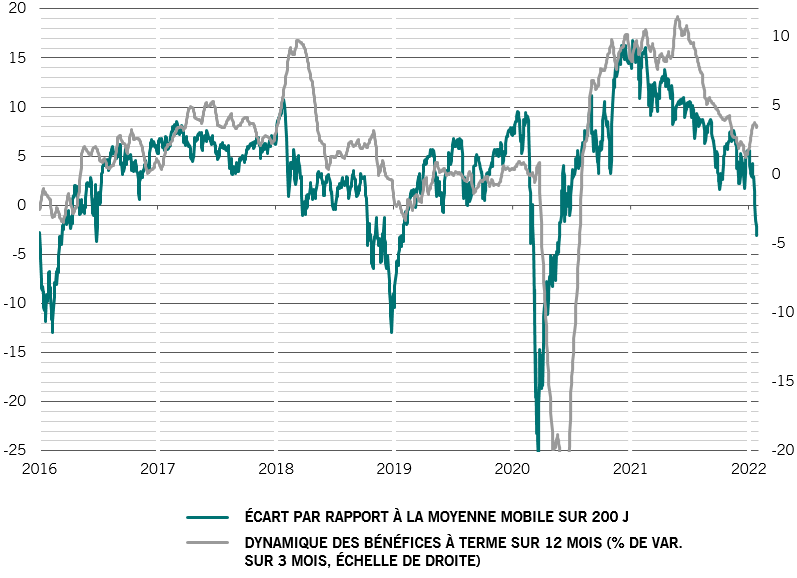

Fig. 2 – Bénéfices potentiels

Indice MSCI All Country World – écart par rapport à la moyenne mobile sur 200 jours et dynamique des bénéfices

- Source: Refinitiv, MSCI, IBES et Pictet Asset Management. Données couvrant la période allant du 01.01.2016 au 26.01.2022

Nos indicateurs de valorisation montrent que les actions dans leur ensemble semblent relativement attrayantes puisqu’elles affichent le meilleur score de valorisation sur notre tableau de bord depuis mars et se négocient près de leur juste valeur. Compte tenu de la baisse d’environ 20% des ratios cours-bénéfice au sein de l’indice MSCI ACWI depuis septembre 2020 (de 20,7 à 16,7, soit le niveau d’avant la pandémie), nos modèles laissent désormais entendre que les multiples de résultat ne reculeront plus jusqu’à la fin de l’année.

Sur le plan sectoriel, les valeurs des matériaux et de la santé semblent particulièrement intéressantes et même la technologie n’est plus excessivement chère. Les actions chinoises sont bien positionnées pour compenser une partie de la forte sous-performance enregistrée en 2021. Selon nos modèles, la Chine est actuellement l’une des zones géographiques les moins chères pour les actions.

Les scores de valorisation se sont également améliorés pour les obligations.

Les indicateurs techniques montrent des tendances saisonnières négatives pour les obligations; les fonds obligataires n’ont connu que de faibles flux entrants depuis le début de l’année. En revanche, les fonds d’actions ont reçu environ 67 milliards de dollars de flux entrants, malgré la récente correction. Il faut noter que les flux orientés vers les actions chinoises ont accéléré, ce qui soutient notre positionnement plus positif sur ce marché boursier.

{kind=link}