Même si d’après les chiffres Banque de France publiés début novembre, la production mensuelle de crédits à l’habitat a continué d’augmenter en septembre, atteignant 22 milliards d’euros, après 19,8 milliards en août, selon Vousfinancer, il faut s’attendre à un ralentissement d’ici à la fin de l’année, lié au reconfinement et à la dégradation de la situation économique de certaines catégories d’emprunteurs.

Une production de crédits hors renégociations en recul de 2% seulement à fin septembre 2020 sur 1 an

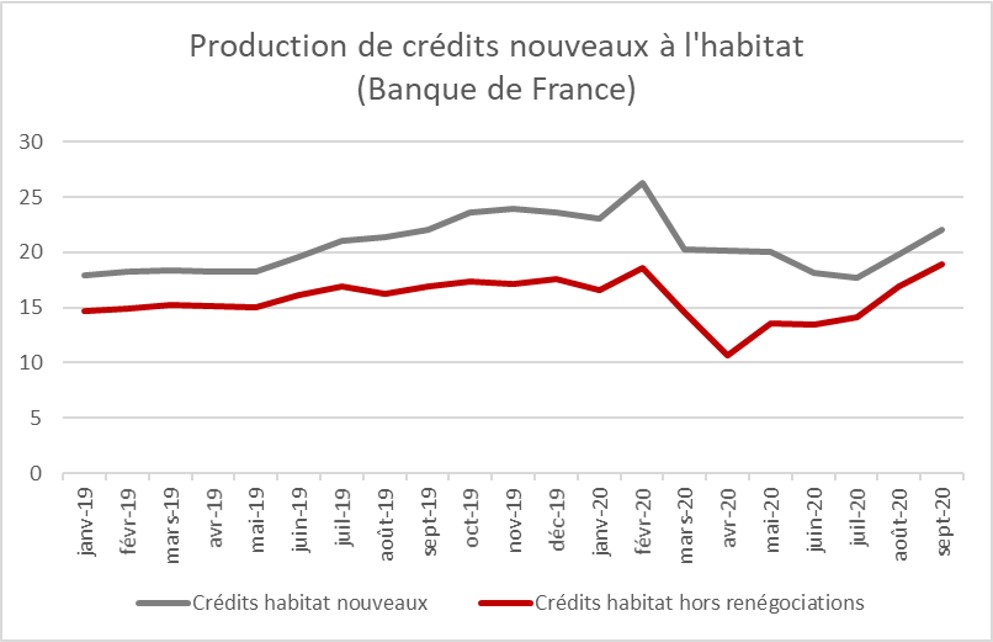

La Banque de France a publié début novembre la production mensuelle de crédits à l’habitat du mois de septembre. Elle reste en progression par rapport à aout à 22,0 milliards d’euros (contre 19,8 milliards en août) témoignant de la reprise du marché post-premier confinement se traduisant par une forte demande de crédits durant l’été. Hors renégociations, la production de crédits en septembre s’élève à 18,9 milliards d’euros (16,8 milliards en août), soit un retour à son niveau de février 2020, après être descendue à 10,7 milliards en avril 2020, en plein confinement. «Au global, à fin septembre, sur les 9 premiers mois de l’année, la production de crédits hors renégociations n’a reculé que 2% par rapport à 2019, grâce à un excellent début d’année 2020. Et si on inclut les renégociations de crédits, dont les montants sont en hausse de 45% en 2020 par rapport à 2019, la production ressort même en hausse de 7%... Mais la fin de l’année, avec un marché immobilier immobilisé par l’interdiction de visiter des biens, devrait être à nouveau impactée par le reconfinement» analyse Sandrine Allonier, porte-parole de Vousfinancer.

La production de crédits pourrait ainsi atteindre au mieux 220 milliards d’euros sur l’année 2020 contre 246,5 milliards en 2019, soit un recul de plus de 10%.

Des taux de refus en hausse et un mouvement qui pourrait s’amplifier sans assouplissement des recommandations du HCSF

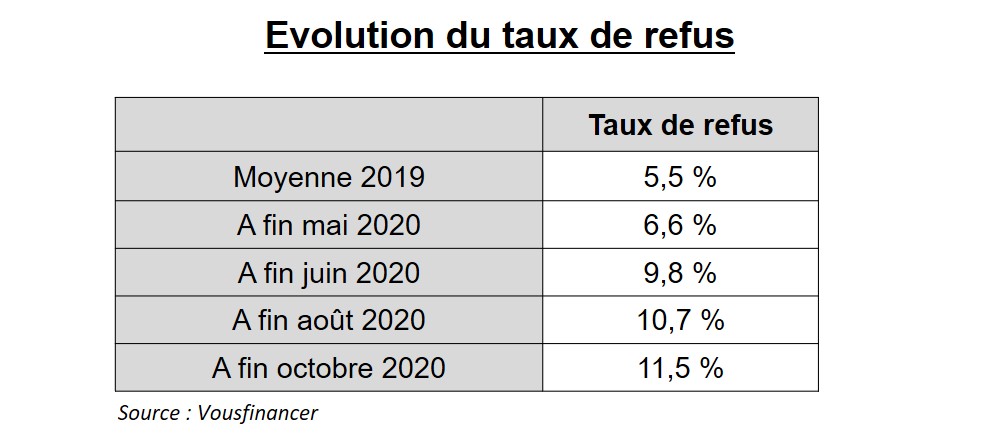

En septembre et octobre, le taux de refus des dossiers de crédit (part des dossiers de crédit envoyée aux banques qui n’obtient aucun accord de crédit) a continué à augmenter, mais dans une moindre mesure. Sur 2 mois, il atteint 15% des dossiers, portant ainsi le taux de refus sur l’ensemble de l’année 2020, à 11,5% des dossiers, contre 10,7% à fin aout. Pour rappel, en 2019, le taux de refus était de 5,5%.

«Finalement, en dépit de la dégradation de la situation économique et sanitaire, nous n’avons pas constaté d’envolée du taux de refus. Nous recevons les particuliers qui ont un projet immobilier le plus en amont possible afin de les conseiller sur le montage optimal, l’apport nécessaire et calculer au mieux leur capacité d’emprunt avec un endettement inférieur à 33%. Certains sont parfois obligés de faire appel à l’aide familiale lorsque c’est possible, de rembourser un crédit à la consommation en cours ou de différer leur achat de quelques mois, le temps de ne plus être au chômage partiel par exemple. Nous les accompagnons pour maximiser leur chance de faire aboutir leur projet» explique Julie Bachet, directrice générale de Vousfinancer.

«Finalement, en dépit de la dégradation de la situation économique et sanitaire, nous n’avons pas constaté d’envolée du taux de refus. Nous recevons les particuliers qui ont un projet immobilier le plus en amont possible afin de les conseiller sur le montage optimal, l’apport nécessaire et calculer au mieux leur capacité d’emprunt avec un endettement inférieur à 33%. Certains sont parfois obligés de faire appel à l’aide familiale lorsque c’est possible, de rembourser un crédit à la consommation en cours ou de différer leur achat de quelques mois, le temps de ne plus être au chômage partiel par exemple. Nous les accompagnons pour maximiser leur chance de faire aboutir leur projet» explique Julie Bachet, directrice générale de Vousfinancer.

«Toutefois, le nouveau reconfinement, entrainant à nouveau du chômage partiel ou une baisse de revenus pour les indépendants, pourrait pénaliser ces emprunteurs fragilisés et les contraindre à abandonner leur projet. Nous espérons donc toujours que le HCSF assouplira ses recommandations lors de sa réunion de décembre, et notamment la marge de flexibilité laissée aux banques, pour favoriser le redémarrage du marché immobilier sur l’année 2021...» conclut Julie Bachet.

mais la production de crédits resiste...&urllanguage=fr&urlaffiliate=31151&encoding=UTF-8&urlpicture=https://mobile.next-finance.net/squelettes/images/logo_nf.gif&overview=Même si d’après les chiffres Banque de France, la production mensuelle de crédits à l’habitat a continué d’augmenter en septembre, atteignant 22 milliards €, après 19,8 milliards en août, selon Vousfinancer, il faut s’attendre à un ralentissement d’ici à la fin (...)){kind=link}