Le financement des retraites constitue un défi à relever dans un contexte de vieillissement rapide des populations, plus particulièrement dans les pays développés et ceux dits émergents. Le problème étant de taille et pressant, des solutions apparaissent ici et là, qui préconisent des modalités découlant des spécificités locales. Trait commun de ces solutions: la création de fonds de pensions, souvent à cotisations définies et obligatoires, qui apparaissent comme l’un des éléments de solution au problème, notamment du fait de leur contribution non seulement au financement à long terme des personnes âgées, mais aussi des économies. En termes de gestion, il s’agit de se doter à long terme d’une allocation qui privilégie les actions, en sorte de sinon garantir du moins protéger et/ou valoriser au mieux l’épargne des futurs pensionnés.

Démographie: tous logés à la même enseigne

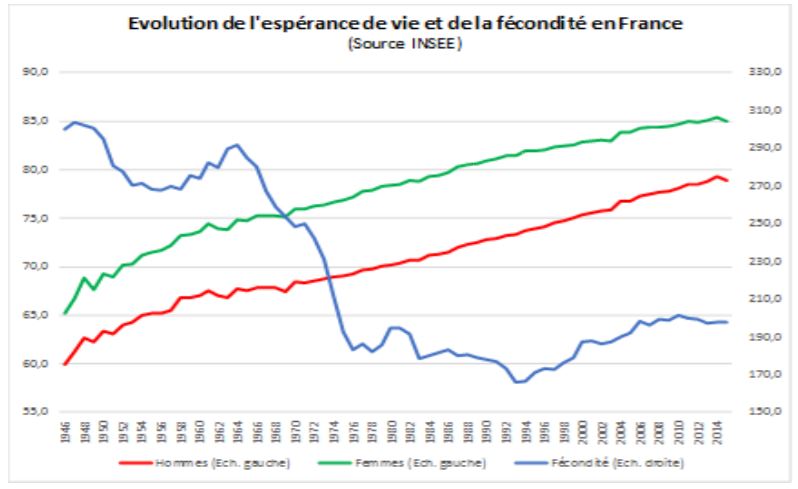

Dans pratiquement tous les pays développés et émergents, les craintes sont communes sur la viabilité du système de financement des retraites. Elles s’appuient sur un double constat. Le premier est le vieillissement rapide de la population, qui résulte de deux phénomènes concomitants: l’augmentation constante de l’espérance de vie et de faibles taux de fécondité[1].

L’accroissement du poids des inactifs par rapport à la population active en est la conséquence: 1,9 actif pour un retraité en 2015, contre 2,5 en 1990 (il en avait 3,0 en 1970). Outre le vieillissement, ceci s’explique en partie par un ralentissement de la croissance de la population active. Selon les projections de l’INSEE, le nombre d’actifs devrait même légèrement se réduire jusqu’en 2030. Il se maintiendrait ensuite entre 28,2 et 28,5 millions jusqu’en 2050, ce qui devrait se traduire par 1,4 actif pour un inactif à cet horizon.

Le second constat a un lien avec la diminution de la durée de la vie active, et donc un service de rentes de plus en plus long, expliquée par l’entrée plus tardive des jeunes sur le marché du travail. Si ce phénomène est à relativiser par l’arrivée sur le marché d’une main d’oeuvre plus qualifiée et en principe plus productive, le problème du financement des retraites reste néanmoins entier.

Le compte à rebours a commencé, et certains pays ont pris les devants

Au-delà des variables démographiques, la viabilité du système passe par la capacité des pays à innover et moderniser leurs économies, afin de générer suffisamment d’emplois entrainant des revenus et donc des droits à la retraite… Cette évolution demandant des flux de financement réguliers et longs, c’est là justement que les fonds de pension peuvent jouer un rôle de premier plan, par rapport aux systèmes fondés sur la répartition.

A cet égard, de nombreux pays ont innové dans ce domaine à des degrés divers et selon des modalités différentes. Trois exemples, en dehors des «classiques» anglo-saxons, pour illustrer nos propos. Parmi ceux-ci on retrouve: le Chili qui a réalisé il y a 35 ans une réforme de fond en comble de son système de sécurité sociale dont le mode de financement des pensions; la Suède qui, après 10 ans de négociations, tout en réformant la retraite en répartition, avec en toile de fond un mécanisme d’équilibrage automatique conçu pour s’adapter aux modifications des variables démographiques et économiques, a introduit il y a 15 ans une dose de capitalisation individuelle obligatoire à hauteur de 2,5% (sur une cotisation globale de 18%); et le Japon, qu’il y a 10 ans a procédé, entre autres réformes dans ce domaine, à la création du plus grand fonds de pension public au monde (le GPIF-Government Pension Investment Fund), qui gère un équivalent à 25% du PIB, soit un tiers des actifs totaux des fonds de pensions publics et privés japonais (plus de 3000 milliards de dollars ou 75% du PIB).

Concernant la France, sachant que pour le

moment le thème des fonds de pensions reste pour

ainsi dire tabou, et que ce type de négociations est

par nature de longue haleine, la question se pose

de savoir à quel moment allons-nous commencer

à faire le nécessaire pour leur mise en place. Ceci

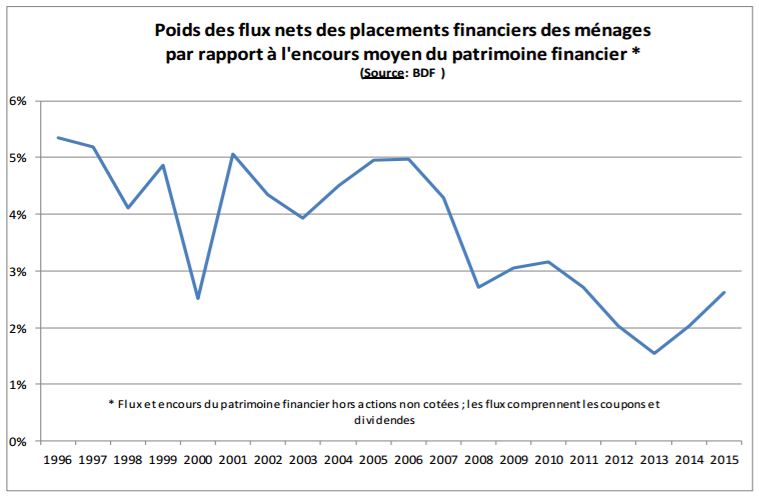

devient d’autant plus urgent que les flux financiers

des ménages, outre se placer majoritairement sur

des supports l?quides, faiblissent d’année en

année.

Une digression nécessaire: mais à quoi servent les fonds de pension?

Pour y répondre, prenons le cas du Chili, pays pionnier dans ce domaine, qui a rapidement substitué des fonds de pensions à cotisations définies individuelles obligatoires à son ancien système en répartition. Ceci dans le cadre d’une série de profondes réformes des institutions (dont les finances de l’Etat) et une remise à plat radicale du mode de financement de son système de sécurité sociale qui était très fragmenté, hétérogène et en déficit permanent et croissant (plus de 100 régimes différents chacun avec ses réglementations et multiples autorités de tutelle). Cela nous rappelle-t-il quelque chose?

S’il n’est pas le seul facteur explicatif, l’introduction de fonds de pension a largement contribué à une rapide accumulation de capitaux[2] et renforcé, substantiellement, l’économie du pays et l’emploi. Charité bien ordonnée commence par soi-même, en cohérence avec les objectifs des réformes, pendant ses premiers 15 ans les fonds ne pouvaient être investis que dans des titres locaux. Ceci a donné pour résultat la mise à disposition des émetteurs chiliens de flux annuels réguliers d’épargne (de l’ordre de 2% du PIB).

Point important, une fois l’économie ayant atteint un bon niveau de développement, la structure des placements a depuis progressivement évolué vers une diversification – internationale - accrue des portefeuilles. Ainsi, les valeurs à revenu variable (actions et fonds orientés actions) représentent aujourd’hui plus de 40% des réserves totales des fonds de pension. Ceci explique probablement les performances des fonds de pension de ces 12 dernières années, dont la rentabilité réelle (hors inflation) des multi-fonds qui les composent s’étale de 4,1% pour ceux à profil prudent, jusqu’à 8,6% en moyenne annuelle pour ceux investis principalement en actions.

Un véritable cercle vertueux à déclencher

Afin de se redonner de l’optimisme, et surtout pour soutenir la croissance, l’innovation et l’emploi avec ses propres ressources, à l’instar de certaines expériences en cours, la France a besoin d’amorcer un tel cercle vertueux.

Si l’on prenait pour base un taux de cotisation égal à 2,0-2,5% des rémunérations, sur 10 ans un tel système représenterait un cumul de réserves d’environ 160-200 milliards d’euros venant abonder les patrimoines des ménages, notamment les plus jeunes disposant aujourd’hui de taux d’épargne fa?bles ou négatifs. Cela signifierait de même, chaque année, des flux de capitaux à investir dans l’économie - aujourd’hui inexistants - de 15 à 20 milliards.

Au moins deux conditions fortes à réunir pour assurer le bon fonctionnement des futurs fonds de pension en France:

- des stratégies de gestion actives qui privilégient les actions sur un horizon de long terme, permettant de rechercher, et de trouver, des opportunités d’investissement rentables encore inexploitées au profit des futurs pensionnés;

- et, condition sine qua non, un contexte institutionnel et une régulation adaptés et stables qui incitent à la prise de risques et notamment aux investissements dans l’économie réelle.

){kind=link}