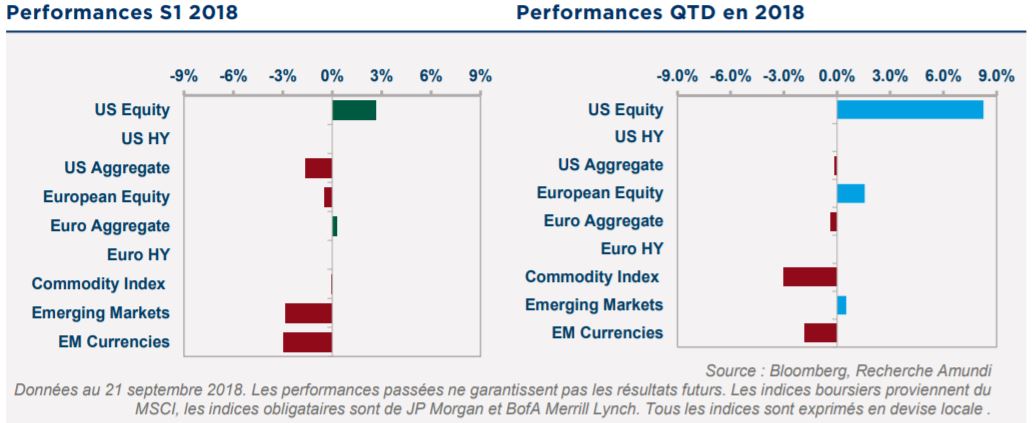

L’expansion économique mondiale se poursuit, mais la dynamique faiblit. Nous observons une certaine décélération sur certains marchés émergents alors que les risques politiques et géopolitiques restent élevés (différends commerciaux, élections). En conséquence, la fragile confiance des investisseurs peut brutalement se transformer en aversion au risque pour certaines classes d’actifs, comme cela a été le cas récemment pour les marchés émergents. Toutefois, cette préoccupation n’a pas entraîné de «flight-to-quality» et donc pas de surperformance des actifs des marchés développés. En revanche, les États-Unis ont été le grand gagnant à la faveur d’espoirs divers (bénéfices, productivité et croissance des dépenses d’investissement), mêlés de peur (statut de valeur refuge, rapatriement de fonds) et de momentum. Jusqu’à présent, les performances du troisième trimestre suivent ce schéma, dans la mesure où le marché actions américain continue de voler de record en record tandis que la plupart des autres marchés affichent une évolution soit stable (actions européennes et indices obligataires aggregate), soit négative. Dans ce contexte, nous restons prudents à l’égard de l’exposition aux actifs risqués et nous concentrons sur des thématiques soutenues par une dynamique économique forte ou des valorisations intéressantes.

Il est temps de se positionner pour une fin de cycle, en favorisant des thématiques actions sélectives (États-Unis, value) et en faisant preuve de prudence sur le crédit.

Des idées à conviction forte

En termes d’actifs risqués, nous restons positionnés sur le marché actions américain, soutenu par la dynamique de croissance et les perspectives bénéficiaires positives. Du côté des actions européennes, nous privilégions les thématiques value dans notre quête d’exposition défensive et redevenons progressivement plus optimistes. Même si le budget italien et les élections bavaroises peuvent être sources d’incertitudes à court terme, nous pensons que les actions européennes devraient bientôt devenir plus attrayantes dans la mesure où les valorisations sont de plus en plus intéressantes. Nous sommes également positifs sur le marché des actions britanniques en raison des valorisations, des flux et des révisions bénéficiaires, ainsi que de la nature défensive de ce marché dans un environnement de fin de cycle. Toutefois, nous continuerons de suivre avec attention les négociations sur le Brexit afin de confirmer cette opinion.

Sur le plan sectoriel, nous favorisons les matériaux de base européens, compte tenu de bons fondamentaux, de valorisations raisonnables et d’un environnement économique toujours favorable aux matières premières. Sur les taux, nous recommandons une faible exposition à la duration, les investisseurs cherchant des opportunités en jouant activement les positionnements de courbes et les arbitrages entre les obligations américaines et allemandes, en raison de la divergence entre les politiques monétaires des banques centrales. Les devises permettent aussi de profiter de ces divergences, et les thématiques géopolitiques offrent également de belles opportunités. À cet égard, nous sommes négatifs sur la livre sterling en raison des incertitudes liées aux négociations sur le Brexit. Sur l’inflation, notre scénario principal continue d’anticiper une accélération progressive de la dynamique des prix, mais nous pensons que les arguments en faveur des obligations indexées sur l’inflation aux États-Unis ont perdu de leur vigueur, le risque futur de hausse trop importante de l’inflation américaine nous semblant limité. Nous maintenons un positionnement prudent sur les marchés du crédit ainsi que sur les actifs émergents.

Sur ces derniers, nous confirmons notre préférence pour la Chine au sein de l’univers des actions émergentes, sur la base de valorisations attrayantes et d’une amélioration des perspectives à moyen terme suite à l’adoption récente d’une politique plus accommodante.

Risques et couverture

Face à la vulnérabilité des marchés, nous estimons prudent de conserver les couvertures en place et d’envisager une certaine exposition à l’or afin de couvrir le risque d’escalade des tensions géopolitiques et de bénéficier d’une attitude potentiellement plus accommodante qu’anticipé de la Fed. L’exposition au JPY (face à l’USD et à l’AUD) pourrait également profiter de son statut de valeur refuge.

){kind=link}