Après mon voyage sur le continent africain, une part d’Afrique est restée en moi. Peut-être parce que l’Afrique est le berceau de la civilisation, voire même de la vie, elle laisse son empreinte sur l’histoire et sur le sens même de l’existence. Terre de prédateurs, sa beauté est étrange, brutale, et pourtant juste et pleine d’amour, sous sa surface violente. C’est d’ailleurs comme ça que je me vois. Je me suis vu en Afrique, et bien sûr à travers mes propres yeux, je vous y ai vu aussi. Mais la question qui me taraude à la fin de chaque strophe du poème est de savoir si l’Afrique m’a vu et si elle se souviendra de moi. Ne faisons-nous que passer, sans laisser de traces après notre mort? Est-ce que quelqu’un, ou quelque chose, bénéficiera d’une quelconque manière de notre passage sur terre? Pour ma part le ne sais rien des mystères de l’existence, mais j’aurais aimé qu’il y ait un grand Dessein – ne serait-ce que pour donner du sens à nos précieux moments de bonheur et à nos fréquents désespoirs.

C’est en tout cas le bonheur qui règne sur les marchés d’actifs risqués depuis le début du mois de novembre, tandis que les marchés obligataires mondiaux sombrent dans le désespoir. Les espoirs d’une croissance plus marquée grâce à la relance budgétaire/la baisse de la réglementation/et les réformes fiscales des Républicains ont encouragé la prise de risque. La possibilité d’une accélération de l’inflation et d’une politique plus restrictive du côté de la Réserve Fédérale explique la hausse de 100 points de base sur les Bons du Trésor à 10 ans, dont le rendement est passé de 1,40% à 2,40% sur cette même période. Les actifs risqués sont-ils survalorisés? Les rendements offerts par les Bons du Trésor sont-ils excessifs? Il s’agit là de questions fondamentales pour 2017.

Les prévisions de croissance et des spreads de risques associés restent incertaines, bien entendu. Le Président-élu, Donald Trump, publie des tweets et pour le moment les marchés écoutent. Mais au final, la valorisation des actifs financiers est tributaire d’une accélération de la croissance du PIB réel, qui passerait de ses 2% annuels de ces dix dernières années, à un rythme annuel de 3% ou plus. En effet, historiquement, les bénéfices des entreprises sont tirés à la hausse par des taux de croissance de 3%, car les leviers financiers et opérationnels requièrent une croissance plus élevée. A contrario, un rythme de 2% ou moins a généralement plombé cette croissance bénéficiaire. L’écart d’1% entre 2 et 3 est donc primordial. Nous verrons si l’orthodoxie Républicaine/Trump pourra stimuler une économie qui tourne déjà, d’une certaine manière, à plein régime. Pour y parvenir, les dépenses d’investissement vont devoir augmenter fortement – or jusqu’à présent, les entreprises ont préféré allouer leurs flux de trésorerie aux rachats d’actions et aux opérations de fusionsacquisitions.

Les espoirs d’une croissance plus marquée grâce à la relance budgétaire/la baisse de la réglementation/ et les réformes fiscales des Républicains ont encouragé la prise de risque.

Pour ma part, je suis sceptique sur le 3%, et plus confiant sur le 2%. Les problématiques de plus long terme, qui se traduisent dans ma «Nouvelle Normalité» et dans la «Stagnation Séculaire» de Larry Summers, ne font peut-être plus la une du FT ou du NYT, mais elles n’ont jamais vraiment disparu – Trump ou pas Trump. Les facteurs démographiques négatifs liés au vieillissement de la population, mais également le ratio élevé de la dette/PIB (plus risqué aujourd’hui dans un contexte de remontée des taux), la perte d’emplois provoquée par les avancées technologiques et enfin la décélération/le recul de la mondialisation, sont autant de menaces persistantes sur la productivité, et donc sur la croissance du PIB. Les politiques de Trump peuvent peut-être offrir une accélération temporaire dans les prochaines années, mais la croissance de long terme de 2% semble bien installée, pesant sur la croissance bénéficiaire des entreprises et ralentissant l’appréciation des actifs risqués.

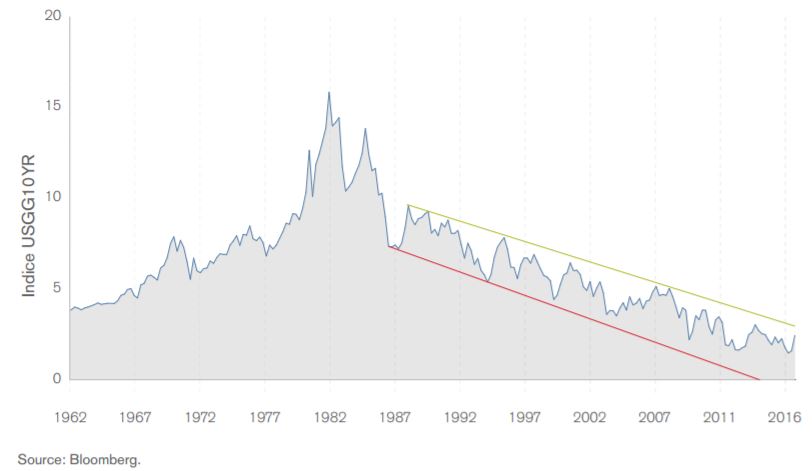

Ainsi, pour les Bons du Trésor à 10 ans, de multiples facteurs d’influence occultent une conclusion rationnelle: que les rendements doivent inévitablement évoluer à la hausse durant la première année de Trump au pouvoir. Cependant, lorsque les fondamentaux prêtent à confusion, les indicateurs techniques peuvent venir à la rescousse - et c’est ici que la méga tendance baissière des trois dernières décennies sur les taux à 10 ans peut devenir cruciale. Comme l’illustre le graphique cidessous, il est clair pour la plupart des observateurs de marché que les taux à 10 ans sont en repli depuis leur long pic du début des années 1980, et de manière assez linéaire. Les baisses de 30 points de base en moyenne sur les 30 dernières années ont fait chuter le taux à 10 ans de son niveau de 10% en 1987 à 2,40% aujourd’hui.

Cependant, lorsque les fondamentaux prêtent à confusion, les indicateurs techniques peuvent venir à la rescousse - et c’est ici que la méga tendance baissière des trois dernières décennies sur les taux à 10 ans peut devenir cruciale

Aujourd’hui, cette méga tendance baissière, souvent testée, pourrait rompre. Le point

culminant de cette ligne se situe actuellement à 2,55% - 2,60%; au cours des dernières

semaines, ce niveau a tenu, puis la courbe s’est inversée, baissant d’environ 15 points de

base. MAIS……… Et il s’agit ici de ma seule projection pour le taux à 10 ans en 2017. Si

les taux cassent à la hausse le niveau de 2,60% – autrement dit si les rendements

dépassent le niveau de 2,60%, un «bear market» durable aura débuté pour les marchés

obligataires. Gardez un œil sur le niveau de 2,60%. Il est beaucoup plus important que le

Dow à 20 000 points. Beaucoup plus important que le pétrole à 60$ le baril, ou que la

parité Euro/Dollar à 1.00. Ce chiffre est la clé qui déterminera les niveaux de taux d’intérêt

et peut-être des cours actions en 2017.

Aujourd’hui, cette méga tendance baissière, souvent testée, pourrait rompre. Le point

culminant de cette ligne se situe actuellement à 2,55% - 2,60%; au cours des dernières

semaines, ce niveau a tenu, puis la courbe s’est inversée, baissant d’environ 15 points de

base. MAIS……… Et il s’agit ici de ma seule projection pour le taux à 10 ans en 2017. Si

les taux cassent à la hausse le niveau de 2,60% – autrement dit si les rendements

dépassent le niveau de 2,60%, un «bear market» durable aura débuté pour les marchés

obligataires. Gardez un œil sur le niveau de 2,60%. Il est beaucoup plus important que le

Dow à 20 000 points. Beaucoup plus important que le pétrole à 60$ le baril, ou que la

parité Euro/Dollar à 1.00. Ce chiffre est la clé qui déterminera les niveaux de taux d’intérêt

et peut-être des cours actions en 2017.

C’est donc lui qui déterminera si les 12 prochains mois seront des moments de bonheur et/ ou de désespoir pour les investisseurs.

){kind=link}