L’heure de vérité a sonné. Après un rallye spectaculaire, les actions doivent désormais justifier leur robuste performance avec des bénéfices à la hauteur.

Les attentes sont élevées, surtout aux Etats-Unis, d’où un risque accru de déception. Le consensus table sur une hausse moyenne des profits de 12% en 2018 et une progression des marges vers des plus hauts historiques. Ces niveaux impliquent une croissance du PIB réel supérieure à 3% – un rythme plus observé depuis plus de 10 ans. La réalité paraît tout autre, puisque le FMI a revu ses prévisions de croissance américaine pour l’an prochain à 2,1% et notre équipe macro prône elle aussi une prudence accrue.

Dans ce contexte, et compte tenu des valorisations tendues, nous conservons un positionnement neutre sur les actions américaines à court et moyen terme.

La conjoncture est plus favorable en Europe et au Japon. Compte tenu de l’embellie économique attendue en zone euro, les actions semblent jouir de perspectives particulièrement porteuses. Les actions britanniques présentent aussi de l’attrait: elles offrent un rendement du dividende substantiel de 4,2% et les bénéfices des multinationales qui y sont implantées devraient profiter de la faiblesse de la livre.

Les actions japonaises affichent des valorisations attrayantes par rapport aux valeurs américaines et sont soutenues par la politique toujours très expansionniste de la BoJ.

Les actions émergentes offrent de la valeur à long terme, puisqu’elles se traitent à un ratio cours/bénéfices 2018 de 11,7x et devraient profiter de la baisse du dollar. Mais leur montée semble excessive suite à une hausse d’env. 20% enregistrée cette année et des flux de capitaux conséquents, d’où le maintien de notre exposition neutre.

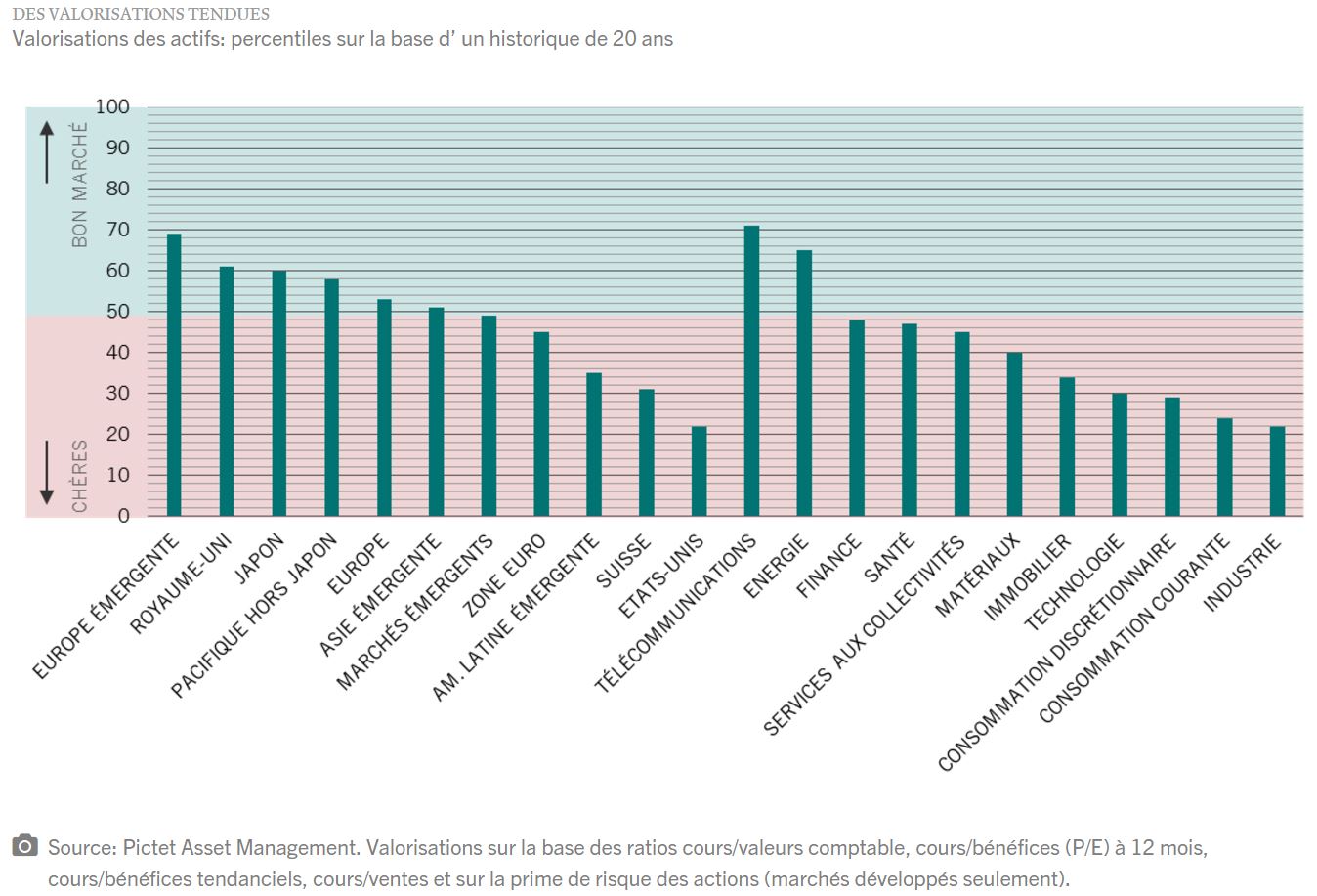

En termes sectoriels, nous avons réduit notre exposition aux valeurs cycliques ces derniers mois, parallèlement à la détérioration de la croissance mondiale. Les télécommunications, l’énergie et la finance se profilent comme les secteurs offrant le plus de valeur (voir graphique).

Nous continuons de les surpondérer, mais nous tenons prêts à diminuer notre exposition si l’économie mondiale montre de nouveaux signes de ralentissement.

Les financières de la zone euro paraissent particulièrement intéressantes, portées par des valorisations attrayantes et l’amélioration des fondamentaux. Les spéculations croissantes autour d’une dérégulation du secteur financier aux Etats-Unis pourraient, de leur côté, profiter aux banques américaines, lesquelles promettent déjà des rachats de titres massifs et une augmentation des dividendes versés. Les possibles modifications du cadre réglementaire pourraient permettre aux banques de libérer jusqu’à 200 milliards de dollars de capitaux propres, avec à la clé jusqu’à 1000 milliards de dollars de nouveaux prêts.

Les valeurs de la consommation de base et de l’industrie sont, en revanche, très chères. Nous sous-pondérons ces secteurs, de même que la consommation discrétionnaire, où la perspective d’un resserrement des conditions monétaires se fait déjà largement sentir. A titre d’exemple, les ventes de voitures aux Etats-Unis ont baissé de 10% depuis janvier et se situent à un plus bas sur trois ans.

){kind=link}