1. Et si on élargissait notre horizon temps?

Aujourd’hui, je ne me focalise pas sur des éléments fondamentaux, mais plutôt sur des données historiques et techniques. Le but étant de prendre «un peu de distance» par rapport à notre quotidien et surtout à la vision courttermiste du marché. Certaines conclusions sont étonnantes et pourraient vous faire réfléchir à deux fois avant de vendre vos actions…. Synthèse et analyse.

a. Les faits

L’effondrement des marchés que nous connaissons depuis le 19 février 2020 sur la majeure partie des places boursières va laisser des traces. D’une part, car elle a pris la plupart des investisseurs par surprise et d’autre part, car sa baisse a été historiquement violente.

Si j’ai déjà passé en revue les investissements dans les krachs (n’hésitez pas à me demander mon étude), aujourd’hui j’élargis tout simplement l’horizon temps pour découvrir plusieurs éléments importants et essentiels.

b. L’indice de référence

Avant de revenir sur les données historiques, il est d’abord important ici de rappeler pourquoi je me réfère souvent aux marchés américains et plus particulièrement au S&P 500. Tout d’abord, car les États-Unis représentent près de 25% du PIB mondial.

Ensuite, les sociétés américaines composent environ 50% des indices boursiers mondiaux. La performance des placements sera donc forcément influencée par l’évolution des marchés américains. Qu’on le veuille ou non. Le S&P 500 me semble ainsi être son meilleur reflet.

c. L’histoire est importante

Je ne cesse pas de le répéter, mais si le passé n’est pas garant de l’avenir, il nous apporte cependant une multitude d’informations intéressantes. Ceci nous permettra de mieux aborder une situation aux abords stressants, l’achat d’un bien immobilier ou la mise en place d’un plan de retraite.

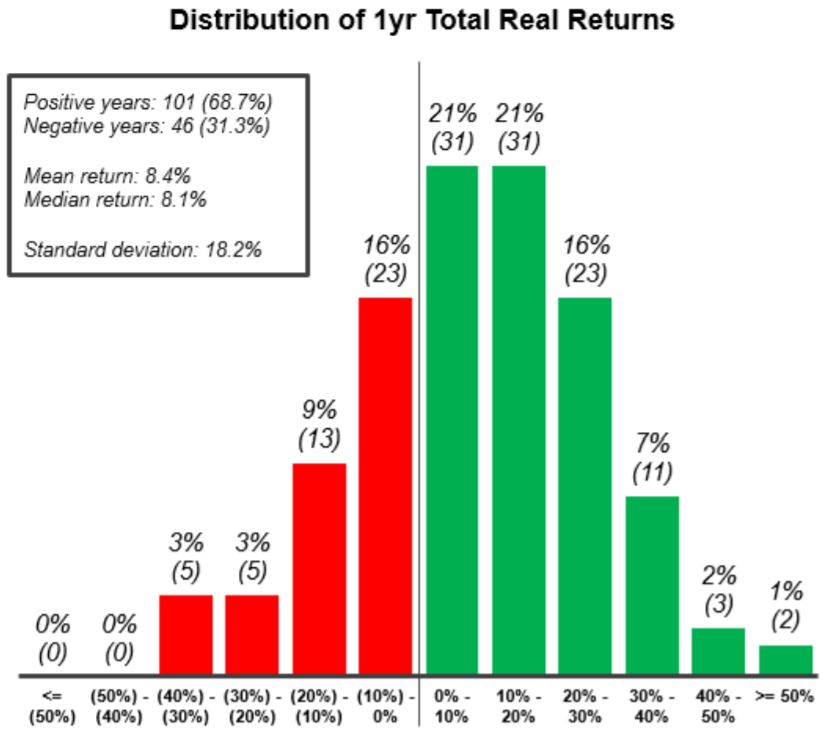

Revenons ainsi jusqu’en 1872. Depuis 148 ans dans l’ensemble, le rendement moyen du S&P 500 sur la période a été d’environ 8,4% par année, tandis que le rendement annualisé (ou géométrique) du début à la fin a été d’environ 6,8% par année. Étant entendu que ces pourcentages sont ajustés pour inclure le réinvestissement des dividendes et ajustés de l’inflation.

Bien que la tendance ait plutôt été à la hausse durant ces 148 années, environ 31% des années ont enregistré des rendements négatifs. Tout en sachant qu’il y a eu des périodes de forte volatilité avec des baisses de près de 40% en 1917, 1931, 1937, 1974 et 2008 et des hausses de plus de 50% en 1933 et 1954.

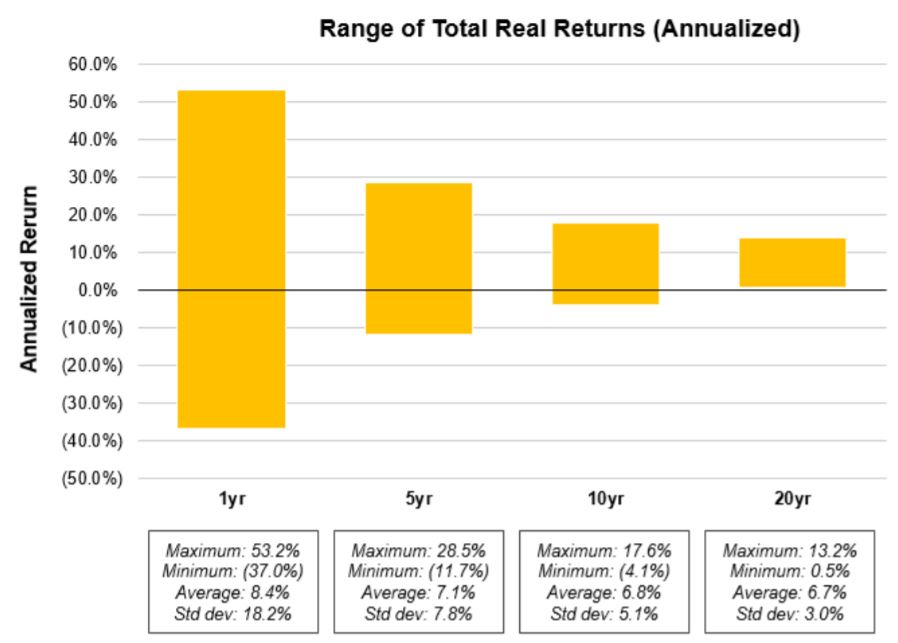

d. Quand est-on sûr d’avoir un rendement positif?

Si comme on l’a vu, la variation peut être très importante d’une année à l’autre, il s’agit maintenant de voir comment évolue en moyenne un portefeuille basé sur le S&P 500 après 5, 10 et 20 ans.

• 5 ans

Si vous prenez une période de 5 ans, on constate déjà que l’on «gomme» certains rendements négatifs et que le

rendement moyen tend aussi à baisser (+7.1% contre +8.4% sur 1 an).

• 10 ans

Si vous prenez maintenant la période de 10 ans, on constate qu’il n’y a presque plus de rendements négatifs, mais que

le rendement moyen poursuit sa baisse (+6.8%).

• 20 ans

C’est ici ou cela devient intéressant. Alors que la fourchette des rendements sur une période d’un an varie de -37,0% à +53,2% comme on a pu le constater, les rendements annualisés sur 20 ans ont une fourchette beaucoup plus étroite qui varie entre +0,5% à +13,2%.

Vous avez bien lu: Le marché américain n’a jamais connu des rendements négatifs sur une période de 20 ans depuis 1847!

L’enseignement de ces statistiques est assez simple. Si sur le long terme les actions américaines ont délivré de solides rendements, si votre horizon de placement est court (0-5 ans), il faut tout logiquement surpondérer des classes d’actifs moins volatiles telles que les obligations ou les blues chips à haut rendement.

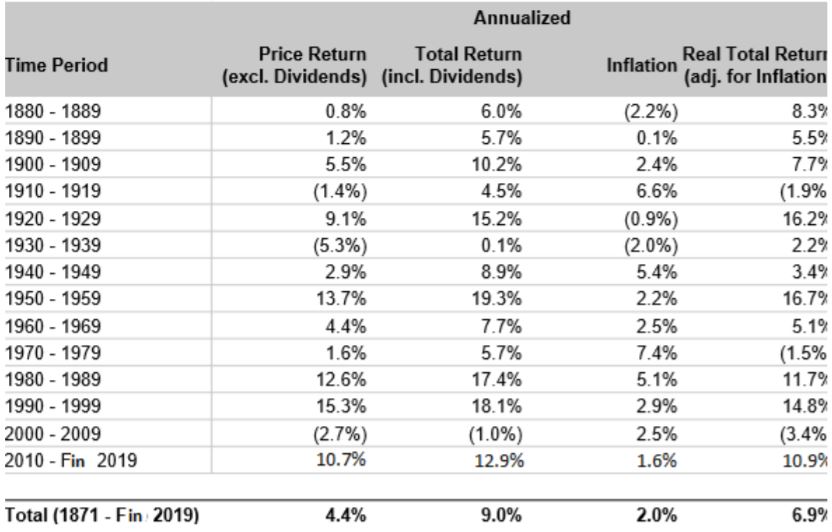

e. Par décennies

Si on s’entend sur le fait que depuis 148 années le S&P 500 a progressé en moyenne chaque année de +4.4% (sans les

dividendes), de 9% (avec les dividendes) et +6.9% (avec les dividendes et ajouté de l’inflation), on peut aussi

s’intéresser à ce qui s’est passé chaque décennie (2019 étant la dernière).

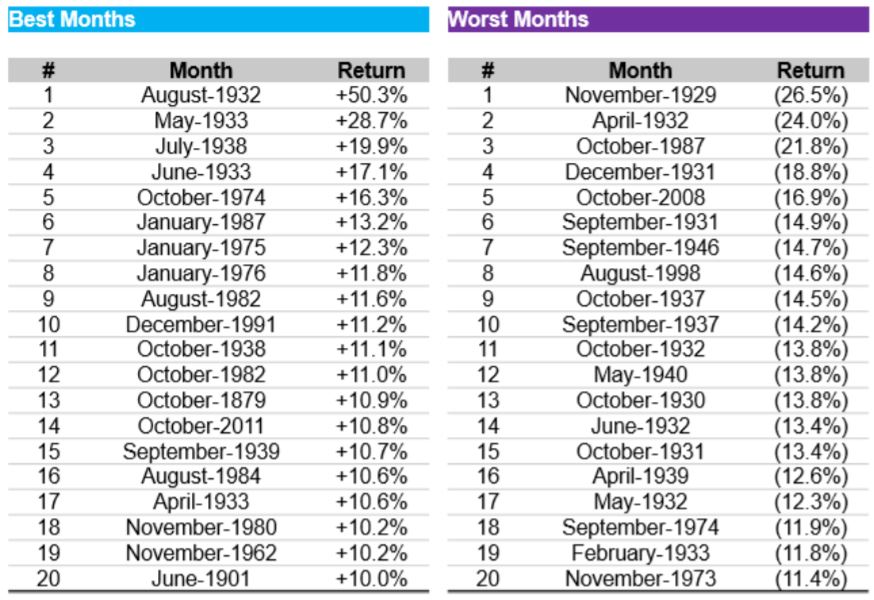

f. Une durée de 20 mois

Enfin, si on prend les mêmes calculs moyens, mais cette fois en prenant une durée de 20 mois, on constate qu’il y a de fortes disparités, mais surtout que les années 2000 n’apparaissent quasiment pas dans ces statistiques….

g. Synthèse

Le but de cette étude est de démontrer que l’impatience lorsque les marchés montent ou baissent (on l’a vu en décembre par exemple) n’a pas de place ici, l’important est de fonctionner en terme de risk/reward.

Pour revenir sur l’actuelle progression des indices nous considérons en effet qu’il y a plus de risques à la baisse qu’à la hausse ce qui justifie notre positionnement neutre sur les actions. Rappelons que nous avons bénéficié en partie de notre appel à la hausse des marchés du 27 décembre 2018.

Enfin, rappelons ce que disait Louis XIV: «C’est toujours l’impatience de gagner qui fait perdre.»

){kind=link}