À la suite de la pentification de la courbe des taux, des ondes de choc se sont propagées sur l’ensemble des marchés boursiers, alimentant une rotation sectorielle en faveur des valeurs financières et décotées.

Dans le même temps, les cours pétroliers se sont raffermis, dans un contexte où les perturbations de l’offre de brut ainsi que les risques géopolitiques ont suscité des inquiétudes quant à l’étroitesse du marché de l’or noir. Notre scénario à l’égard des obligations est défensif depuis un certain temps, mais notre opinion vis-à-vis des bons du Trésor d’échéance courte est en train de changer compte tenu du portage et de la protection que ceux-ci offrent en cas de montée des rendements.

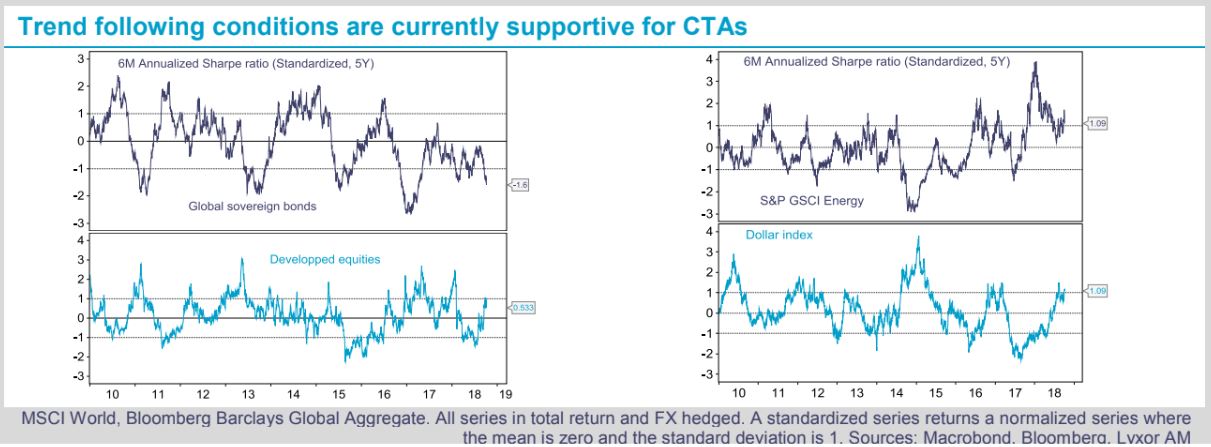

Dans l’univers des hedge funds, les stratégies CTA ont pleinement tiré parti de ces mouvements de marché. Leurs positions courtes sur les bons du Trésor américain et longues sur le pétrole brut se sont avérées très lucratives.

En parallèle, leurs allocations longues sur les actifs américains (change et actions) ont également été bénéfiques, compte tenu de l’appréciation du billet vert et de la robustesse des valeurs américaines en termes relatifs. En revanche, les stratégies Event-Driven et L/S Equity ont poursuivi leur sous-performance la semaine dernière. Les premières ont pâti de l’annulation de la transaction Akorn / Frenesius dans le secteur de la santé. Le 1er octobre, le cours de l’action d’Akorn s’est effondré (-58,7% en une seule journée), dans le sillage d’une décision de justice autorisant la société allemande Frenesius à retirer son offre de rachat d’Akorn pour un montant de 4,75 milliards de dollars. La sous-performance des stratégies L/S Equity est quant à elle surtout liée à des mouvements de marché défavorables à un moment où leur bêta de marché était plus élevé, mais aussi à des rotations sectorielles préjudiciables.

En termes de recommandations d’investissement, nous avons renforcé le positionnement sur la stratégie CTA (Surpondération) au cours du mois de septembre et restons optimistes.

Celle-ci permet actuellement de se protéger contre de multiples sources de risques, comme les risques géopolitiques avec des positions longues sur le pétrole brut, le Brexit avec des positions courtes sur le câble, les craintes liées à l’incertitude politique en Italie avec des expositions fortement limitées aux actions européennes ou encore les turbulences des marchés émergents avec des positions longues sur le dollar américain. Enfin, le positionnement court sur les bons du Trésor ainsi que la préférence pour les actions américaines sont en ligne avec nos scénarios pour les classes d’actifs traditionnelles. Les stratégies CTA représentent par conséquent à l’heure actuelle un très bon moyen de diversifier un portefeuille. Nous pensons qu’elles devraient être en mesure de surperformer à l’avenir, après un début d’année difficile.

){kind=link}