Les actions mondiales ont rebondi depuis le début de 2019, après avoir enregistré l’an dernier leur plus forte baisse depuis 2008. Cela n’a cependant pas dissipé la morosité qui entoure la période actuelle de publication des résultats. Les analystes ont sévèrement revu leurs prévisions à la baisse, mais nous pensons qu’il faut s’attendre à une dégradation supplémentaire des bénéfices. Ce qui plaide en faveur d’un meilleur équilibre entre risque et performance dans les portefeuilles.

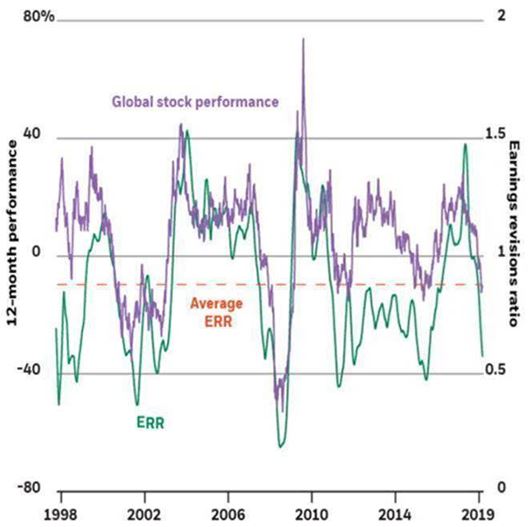

Rendement des actions mondiales et ratio de révision des bénéfices, 1998-2019

- La performance passée n’est pas un indicateur fiable des performances actuelles ou futures. Il n’est pas possible d’investir directement dans un indice.

Source: BlackRock Investment Institute, avec des données de Thomson Reuters, janvier 2019. Notes: Le «earnings revision ratio» (ERR) est le nombre de sociétés de l’indice MSCI ACWI dont les estimations du bénéfice par action (BPA) ont été révisées à la hausse, divisé par celles révisées à la baisse. Le rendement de l’action est fondé sur le rendement sur 12 mois; le TRE est une moyenne mobile sur trois mois.

Le pessimisme au sujet des bénéfices des entreprises est palpable. Le moral est au plus bas depuis mi-2016, comme le suggère le ratio de révisions des bénéfices (ou «earnings revision ratio - ERR», soit le ratio des révisions haussières comparées aux révisions baissières des analystes). Le ratio des sociétés mondiales est aujourd’hui inférieur d’un quart environ à sa moyenne historique, avant publication des résultats du quatrième trimestre. Les performances de l’ERR et des actions ont toujours eu tendance à aller de pair, un sentiment négatif vis-à-vis des bénéfices correspondant à une chute du cours des actions, et inversement (voir le tableau ci-dessus). Nous prévoyons un nombre plus important de dégradations, même si l’ERR se rapproche de ses niveaux minimaux hors période de récession.

Les bénéfices aux États-Unis quittent leur «pic de glycémie», les mesures de relance budgétaire et les réductions d’impôts mises en place en 2018 plaçant la barre haut pour la suite. Le bénéfice par action (BPA) des titres mondiaux devrait augmenter de 6,6% en 2019, contre 14,9% en 2018, selon les prévisions du consensus.

Les défis de 2019

Il est de plus en plus difficile de prévoir les bénéfices des entreprises alors que le cycle économique entre dans sa dernière phase. L’inquiétude croissante suscitée par le ralentissement de la croissance mondiale, dans un contexte de resserrement des conditions financières, devrait rendre les prévisions de bénéfices d’autant plus difficiles à établir, en particulier au premier semestre de 2019. D’autres préoccupations existent aussi, engendrées par les pressions naissantes en cette fin de cycle sur les marges bénéficiaires des entreprises, les risques accrus de différends commerciaux entre les États-Unis et la Chine ainsi que d’autres facteurs géopolitiques. Il se peut que les prix fluctuent considérablement en réaction aux surprises que les bénéfices pourraient révéler.

Un élément clé devra être regardé de près lors des publications de résultats: les prévisions de ventes. Ces dernières ont culminé au début de 2018, soutenues par une confiance grandissante des entreprises dans la croissance mondiale, puis sont reparties à la baisse depuis. Certains indicateurs précoces du moral des entreprises, tels que le Duke CFO Global Business Outlook, suggèrent que les entreprises sont de plus en plus préoccupées par leurs perspectives financières - et par la croissance mondiale. Pourtant, tout n’est pas sombre. Nous prévoyons toujours une croissance mondiale solide en 2019, même si elle est en train de ralentir. Et nous considérons que le risque d’une récession américaine à court terme est faible, quand bien même le cycle économique américain entre dans sa dernière phase. La Réserve fédérale américaine va probablement suspendre ses hausses de taux jusqu’au second semestre, ce qui selon nous est de bon augure pour les actions et les autres actifs à risque. Des mesures de relance supplémentaires en Chine et en Europe pourraient potentiellement renforcer l’appétit pour le risque. Et il y a un autre avantage: des valorisations des actions plus attractives après les ventes massives de l’année dernière. Les valorisations boursières mondiales ont été divisées par 13 avant annonce des résultats, contre 16 fois il y a un an, les marchés ayant prévu une plus grande incertitude et un net ralentissement de la croissance des bénéfices.

Quelle conclusion tirer? Nous estimons que les actions peuvent générer des rendements positifs cette année, mais une incertitude accrue pourrait limiter les valorisations. Nous privilégions les sociétés de qualité dont les flux de trésorerie disponibles et les bilans sont solides, et les États-Unis aux autres marchés développés.

Nous pensons que les sociétés capables de protéger leurs marges à ce stade du cycle sont susceptibles de surperformer. La santé figure parmi nos secteurs favoris. Nous apprécions les actions des marchés émergents qui ont connu une forte baisse en 2018, dans un contexte d’amélioration de la croissance des bénéfices, de réformes économiques et de mesures de relance. Nous pensons également que les obligations joueront un rôle croissant en tant que facteurs de diversification des portefeuilles, la fréquence potentielle d’épisodes sans risque étant plus élevée en fin de cycle.

){kind=link}