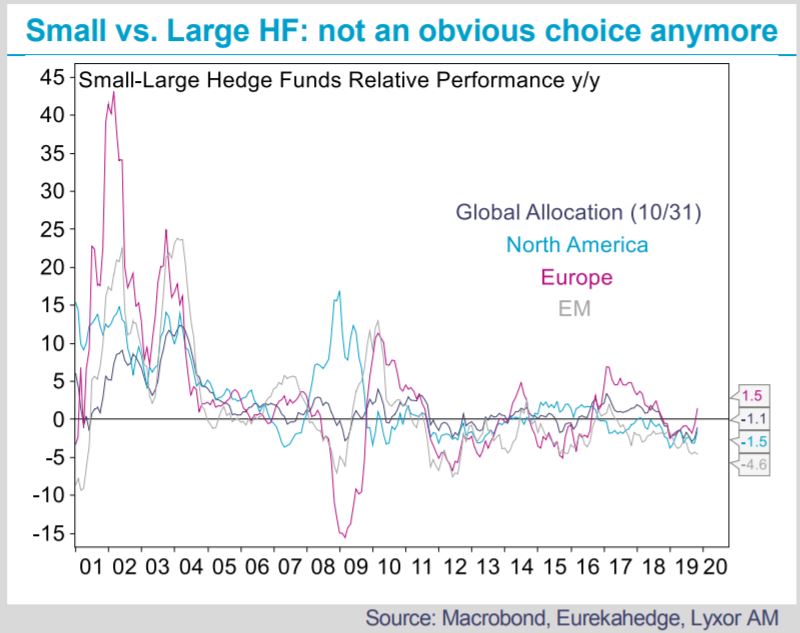

Les portefeuilles alternatifs doivent-ils privilégier les hedge funds de petite, moyenne ou grande taille? Peut-être moins évident qu’auparavant, ce choix dépend aujourd’hui davantage du stade du cycle économique. Depuis de nombreuses années, les hedge funds de petite taille surperforment régulièrement leurs homologues de grande taille, surperformance qui a parfois atteint plus de 10% dans les années 2000. Après la crise financière, l’écart de rendements entre ces types de fonds s’est nivelé et tous deux se disputent alternativement la première place.

La flexibilité des fonds de petite taille, qui permet de déplacer plus rapidement le capital, constitue un avantage clé. De plus, grâce à leur impact limité sur la liquidité de marché, ces fonds accèdent à un éventail plus large de marchés de niche ou spécialisés. Plus dépendants des commissions variables que des frais de gestion fixes, les gérants de ces fonds ont davantage de pression quant à la performance et ont tendance à faire preuve de plus d’aggressivité dans leurs positionnement. D’autre part, de nombreux traders talentueux employés par de grandes sociétés ont souvent fini par créer leur propre fonds de taille modeste, dopant ainsi la création d’alpha. En revanche, leurs coûts fixes proportionnellement plus élevés ont eu plus d’impact ces dernières années, parfois partiellement compensés par une baisse des commissions facturées aux investisseurs. Enfin, les indices de fonds de petite taille ont parfois tendance à surestimer les rendements, en raison du «biais du survivant».

Depuis quelques années, les atouts des fonds de plus grande taille semblent davantage récompensés. Leur base d’actifs plus importante leur confère un pouvoir de négociation des coûts d’exécution (notamment des commissions de courtage et de levier), tout en permettant de diluer leurs coûts fixes (comme les frais administratifs, le coût d’accès à l’information ou la rémunération des équipes de recherche etc.). Dans un monde caractérisé par une croissance et des taux plus faibles, les commissions et les coûts deviennent d’importantes variables de performance. La taille des actifs joue également en faveur de ces fonds dans des domaines tels que l’activisme, le private equity ou les marchés primaires. En outre, ils sont parfois mieux armés, en termes de ressources et d’équipes, pour faire face au durcissement des exigences réglementaires/déontologiques et à la hausse des coûts de gestion des risques. Dans un environnement plus contraint en terme de levée d’actifs et de génération d’alpha, les fonds de grande taille disposent d’arguments et de moyens plus convaincants pour attirer et fidéliser les talents. En dehors de l’inertie caractéristique des plus grandes structures, leurs principales contraintes sont liées à leur accès plus étroit aux marchés et leur impact plus important sur la liquidité (cout de slippage, exécution par tranches), deux facteurs contribuant à réduire l’alpha.

Les avantages et inconvénients relatifs entre ces groupes de fonds ont fini par converger, de sorte que l’écart entre leurs rendements s’est largement résorbé. Selon notre analyse, une part croissante de cet écart (environ les 2/3) peut s’expliquer par les risques de marché plus importants adoptés par les fonds de petite taille, soit par le biais du levier soit via l’exposition à des instruments/pays/secteurs plus risqués. Leur volatilité, également structurellement plus élevée, s’inscrit dans la droite ligne de ces expositions.

En résumé, le surcroît d’alpha généré par les fonds de petite taille s’est réduit, plaçant l’accent surtout sur leur exposition structurellement plus élevée au bêta. Ainsi, ces fonds ont tendance à mieux se comporter en début et en milieu de cycle, mais sous-performent en fin de cycle et durant les récessions.

Depuis 2017, les fonds de petite taille sous-performent, dans le sillage de la montée des incertitudes et du ralentissement de la croissance économique. Nous estimons que leur retard par rapport aux fonds de grande taille a essentiellement résulté d’un alpha plus faible. Cet écart s’est réduit depuis quelques semaines, cette fois ci principalement grâce à leur exposition plus aggressive aux marchés.

La réduction de cet écart de performance s’est observée dans toutes les régions, mais les fonds de petite taille européens et globaux conservent un léger avantage en matière d’alpha par rapport à leurs homologues américains et émergents.

Les fonds de taille moyenne ont subi des évolutions similaires, présentant des caractéristiques médianes entre ceux de petite et de grande taille. À ce titre, peut-être offrent-ils le meilleur compromis pour ceux qui recherchent un profil de risque/rendement équilibré.

){kind=link}