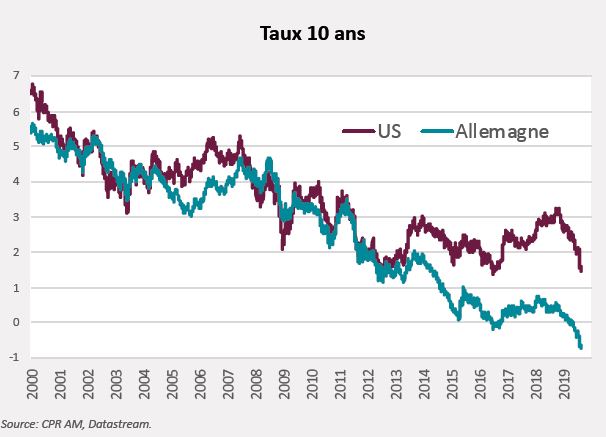

Une baisse aussi forte et aussi rapide des taux n’est pas inédite mais n’a été observée que lors de contextes très difficiles sur le plan macrofinancier (crise de Lehman Brothers, crise de la zone euro). Il faut reconnaître que la situation que nous connaissons actuellement est très inhabituelle: comme nous allons le voir, la croissance mondiale donne des signes d’inquiétude, la guerre commerciale semble être un catalyseur de la fi n de cycle aux États-Unis et le policy mix en zone euro constitue un cocktail idéal pour une forte baisse des taux.

La croissance mondiale génère de l’inquiétude

Loin de s’apaiser, les tensions commerciales entre les États- Unis et la Chine se sont intensifiées et la quasi-totalité des échanges commerciaux entre les deux pays (environ 700 Mds$ de biens) sera bientôt surtaxée par l’un ou l’autre des deux protagonistes, si bien que nous pouvons désormais légitimement parler de «guerre commerciale». Il reste d’ailleurs difficile de déterminer quelle en sera l’issue et la question de la transition vers un conflit d’un autre ordre reste entière. Ces tensions commerciales affectent la dynamique de la croissance mondiale. En juin, le volume du commerce mondial était en contraction de 1,4% en glissement annuel, le plus mauvais chiffre depuis 2009. Par ailleurs, la production industrielle au niveau mondial connaissait en juin sa plus faible progression depuis 2009. Le secteur manufacturier souffre et les indicateurs avancés tendent à montrer qu’il entraîne progressivement le secteur des services avec lui.

La guerre commerciale, catalyseur de la fin du cycle aux Etats-Unis

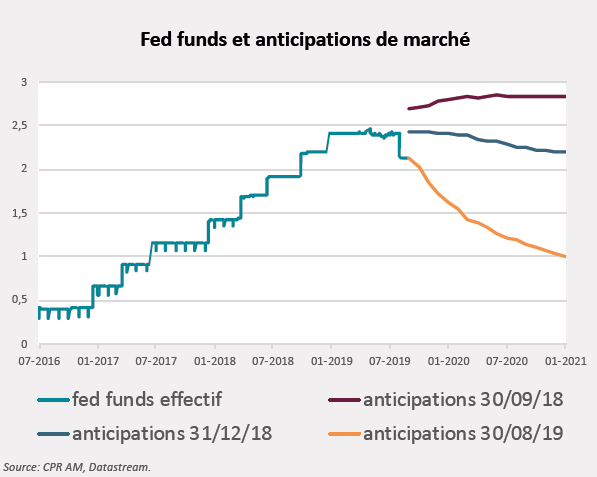

Le cycle américain était déjà en phase d’essoufflement en 2016 et l’élection de Donald Trump puis la réforme fiscale ont donné un coup de fouet à la croissance. Cela avait retardé la fi n du cycle et permis à la Fed de monter ses taux directeurs (huit hausses de taux à partir de l’élection de Trump). La guerre commerciale sert au final de catalyseur de la fi n du cycle, en pesant significativement sur la confiance des entreprises, qui se montrent beaucoup plus hésitantes sur leurs programmes d’investissement et de recrutement. Le problème pour Donald Trump, qui est officiellement en campagne pour l’élection présidentielle de novembre 2020, est qu’il est quasiment impossible d’adopter une relance budgétaire à court terme (la Chambre des représentants est démocrate) et que sa politique commerciale renforce le dollar, ce qui pénalise les entreprises américaines. Ses marges de manoeuvre pour relancer la croissance apparaissent donc restreintes. C’est très vraisemblablement pour cette raison que D. Trump exerce une pression extrême sur la Fed et sur Jerome Powell, avec l’idée qu’une baisse massive des taux directeurs constituerait une planche de salut pour lui. La Fed elle-même a bien changé son fusil d’épaule et s’est engagée dans ce qu’elle décrit comme une série de «baisses de taux d’assurance», qu’elle devra probablement dépasser tôt ou tard avec la dégradation des chiffres économiques. Elle a de plus arrêté son programme de Quantitative Tightening et est redevenue acheteuse nette de titres du Trésor pour la première fois depuis près de cinq ans.

Au final, l’approche de la fin de cycle et les perspectives d’un d’assouplissement monétaire encore plus important concourent à la forte baisse des taux américains.

En zone Euro, un policy-mix idéal pour une puissante baisse des taux

L’essoufflement de la croissance en zone euro est patent. L’Allemagne, en particulier, flirte avec la récession (le PIB s’est contracté de 0,1% au T2) et la composante «anticipations» de l’Ifo (enquête réalisée auprès de 7000 entreprises) se trouve actuellement sur la même dynamique qu’en 2008. Malgré cela, un plan de relance budgétaire paraît exclu à court terme tant que l’Allemagne ne sera pas «techniquement» en récession et tant que les conditions sur le marché du travail ne se dégraderont pas davantage. La Bundesbank elle-même juge qu’une relance budgétaire ne serait pas justifiée… Quoi qu’il en soit, le budget 2020 ne prévoit aucune augmentation de la dette allemande. En parallèle, la BCE a repris le chemin de l’assouplissement monétaire (notamment car l’inflation n’a jamais redémarré franchement) et devrait à la fois baisser son taux de dépôt le 12 septembre et annoncer la reprise de ses achats d’actifs, neuf mois après les avoir arrêtés. L’Eurosystème devrait acheter un peu moins de 10 Mds € de titres publics allemands chaque mois alors que les émissions nettes de titres longs sont légèrement négatives (même chose pour les obligations néerlandaises par exemple). L’effet «rareté» devrait donc être de plus en plus intense, notamment car un certain nombre de détenteurs de Bund sont «captifs».

En réalité, l’association d’une politique de réduction de la dette publique et d’une politique monétaire ultra-accommodante constitue le cocktail idéal pour faire baisser massivement les taux allemands.

){kind=link}