Que se cache-t-il derrière l’aplatissement de la courbe de Philips?

Parmi les banquiers centraux, les opérateurs de marchés et les experts, peu de sujets ont été débattus avec autant de passion que la courbe de Philips. Si vous avez gardé en mémoire vos cours d’introduction à la macro-économie, celle-ci suppose un lien entre le niveau de chômage cyclique et l’inflation. A court terme, il est possible que le taux de chômage n’atteigne pas le niveau attendu dans le cadre d’un marché du travail fonctionnant avec un turnover normal, mais seulement au prix d’anticipations inflationnistes plus élevées. C’est pourquoi des générations de banquiers centraux ont regardé avec une grande attention les taux de chômage, de manière à pouvoir déceler les premiers signes de surchauffe d’une économie et à intervenir en conséquence.

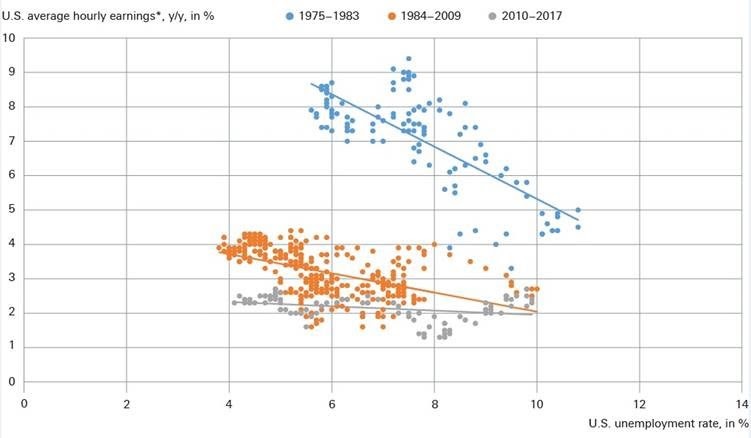

Au cours des dernières décennies, la relation entre l’inflation «core» et le chômage cyclique n’a cessé de s’étioler, pas seulement aux Etats-Unis mais dans la plupart des pays développés. Le phénomène se vérifie si vous regardez le taux de chômage aux Etats-Unis et la progression des salaires horaires en rythme annuel, comme le montre notre «Chart of the Week».

Au cours des dernières années, la corrélation a même quasiment disparu. Etrange! Sur les corrélations supposées décrites dans la courbe de Phillips, la plus évidente devrait pourtant être celle entre le niveau de chômage et l’évolution des salaires horaires.

S’il y a moins de travailleurs disponibles sur le marché, vos chances de trouver un meilleur travail ou un meilleur salaire devrait augmenter. La courbe est toujours pertinente. En attendant, votre employeur aura plus de difficultés pour trouver un remplaçant qualifié. Tout cela devrait conduire les entreprises à augmenter les salaires. Le fait que ce phénomène ne se produise pas amène à s’interroger sur la pertinence actuelle de la courbe de Phillips.

Nous pensons pourtant qu’elle l’est toujours, et pas seulement parce que des banquiers centraux âgés y prêtent toujours attention. La vraie question n’est plus de savoir si la courbe de Phillips s’est décomposée sur le tard, mais pourquoi. Les explications souvent données sont aussi bien la montée en puissance de la compétition internationale et le déclin de l’emploi manufacturier que la hausse de la crédibilité des banques centrales dans leur lutte contre l’inflation. Peu d’explications s’avèrent cependant pertinentes pour décrire la réalité de ce que l’on a pu observer sur le marché du travail depuis 2010. Il est nécessaire d’approfondir la recherche en la matière. Et tant que nous n’en savons pas plus, il est trop tôt pour exclure d’emblée la courbe de Phillips comme outil d’analyse dans le futur.

- Sources: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH, au 09/11/17

){kind=link}