Les premiers ont été pénalisés par leur exposition aux actions et aux taux américains, tandis que la performance des seconds a été dopée par leurs positions longues sur les obligations américaines et courtes sur les obligations de la zone euro. Nous présentons dans ce document nos perspectives pour les hedge funds en 2017.

Nous pensons que des politiques monétaires moins accommodantes, davantage de relance budgétaire, et des politiques de rupture devrait entériner une inflexion des taux et de l’inflation.

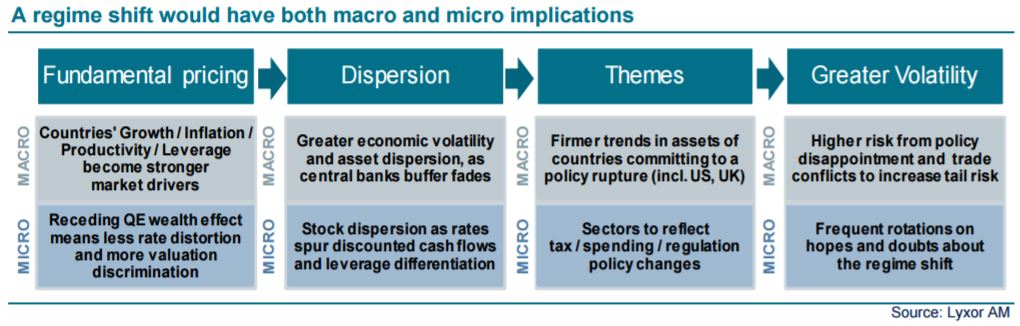

Une dispersion des prix plus marquée, des corrélations plus classiques entre actifs et une volatilité croissante pourraient être observées, en particulier aux Etats-Unis où le processus est plus avancé (voir le tableau ci-dessous). Autant d’éléments qui profiteraient aux hedge funds.

Pour autant, la situation n’est pas encore idéale. Le changement de régime sera progressif. En outre, si finalement la transition n’aboutissait pas, les répercussions sur les marchés et l’économie seraient d’autant plus sévères. En outre, un certain nombre de facteurs défavorables à la génération d’alpha perdurent. Pourtant, l’environnement s’est bel et bien amélioré, justifiant un ajustement de notre positionnement.

Nous pensons qu’il est temps de repondérer les fonds L/S Equity américains, en ciblant les styles axés sur l’analyse des fondamentaux, premiers bénéficiaires d’une amélioration du potentiel d’alpha. Les fonds Small Cap valent également qu’on s’y attarde. Au Japon, où les contraintes liées au QE demeurent, nous pensons que l’alpha restera dominé par le positionnement sectoriel plutôt que par la sélection de titres individuels. Nous privilégions les fonds Variable aux fonds Neutral. En Europe, le bêta est attrayant mais il faut s’attendre à de la volatilité, ce qui justifie une légère surpondération du biais Variable et une légère sous-pondération du biais Neutral.

Nous pensons qu’il est temps de repondérer les fonds L/S Equity américains, en ciblant les styles axés sur l’analyse des fondamentaux, premiers bénéficiaires d’une amélioration du potentiel d’alpha. Les fonds Small Cap valent également qu’on s’y attarde. Au Japon, où les contraintes liées au QE demeurent, nous pensons que l’alpha restera dominé par le positionnement sectoriel plutôt que par la sélection de titres individuels. Nous privilégions les fonds Variable aux fonds Neutral. En Europe, le bêta est attrayant mais il faut s’attendre à de la volatilité, ce qui justifie une légère surpondération du biais Variable et une légère sous-pondération du biais Neutral.

Nous tablons sur une plus forte activité des opérations des entreprises américaines. Nous surpondérons légèrement les fonds Merger ainsi que les fonds Special Situations, bien positionnés en termes de reflation trade, sans être excessivement exposés au bêta.

Même s’ils ne devraient pas être les premières victimes des taux, les marchés du crédit offrent un bêta mitigé et un alpha qui se fait rare. Nous favorisons les fonds multi-crédit, en vue de tirer parti des dislocations.

Les fonds Macro devraient bénéficier d’une plus grande différenciation des conditions macroéconomiques, mais restent sous la contrainte des incertitudes politiques. Le sort des gérants CTA sera déterminé par le rythme du changement de régime. Nous surpondérons légèrement les modèles LT depuis qu’ils ont ajusté leurs portefeuilles en profondeur.

Enfin, nous devrions mettre davantage l’accent sur les stratégies axées sur la volatilité d’ici le second semestre 2017.

, la plupart des indices Lyxor sont restés pratiquement inchangés. Les fonds CTA et Macro se (...)){kind=link}