Cette semaine, nous nous penchons plus en détail sur la stratégie Merger Arbitrage et son environnement.

Le flux des fusions-acquisitions, bien qu’en recul par rapport à ses derniers pics, s’établit à son niveau moyen sur 20 ans. Les guerres commerciales et l’incertitude liée au Brexit continuent d’affecter la production manufacturière, les exportations et maintenant les dépenses d’investissement, ce qui assombrit le moral des chefs d’entreprise et retarde un certain nombre d’opérations d’entreprises. Pour autant, les logiques de croissance externe ne semblent pas remises en cause par ces préoccupations, dans un contexte où les opportunités de croissance interne stagnent et où les stratégies purement axées sur les distributions aux actionnaires se révèlent moins rémunératrices. De plus, les conditions de liquidité sont toujours favorables. Certes, les entreprises ont accumulé plus de dette et disposent de moins de trésorerie, mais les coûts de financement sont modestes et les acquéreurs continuent de profiter du soutien des banques, ainsi que d’un accès au crédit. Les valorisations des entreprises demeurent par ailleurs raisonnables (et par conséquent les opportunités de fusions-acquisitions également). Aux États-Unis, les actions se payent, en valeur de marché, 14% de plus que leur coût de remplacement (une estimation plus adaptée de la valeur comptable), soit à peine plus que la moyenne à long terme.

Les caractéristiques des opérations de fusions-acquisitions présentent également une dynamique encourageante: les opérations hostiles (souvent plus risquées, mais aussi plus rentables) sont nombreuses, elles se concentrent sur des cibles de taille plus modeste.

De plus en plus, les méga-opérations sont financées par des combinaisons d’échange d’actions et liquidités, une structure qui est également favorable aux stratégies d’arbitrage.

Les primes d’achat sont attractives (30% en moyenne), sans non plus à des niveaux pouvant compromettre les opérations. Dans l’ensemble, à bien des égards, l’activité de fusions-acquisitions (qui détermine le menu des opportunités pour les stratégies d’arbitrage) présente une configuration de milieu de cycle: ni trop soutenue, ni pas assez.

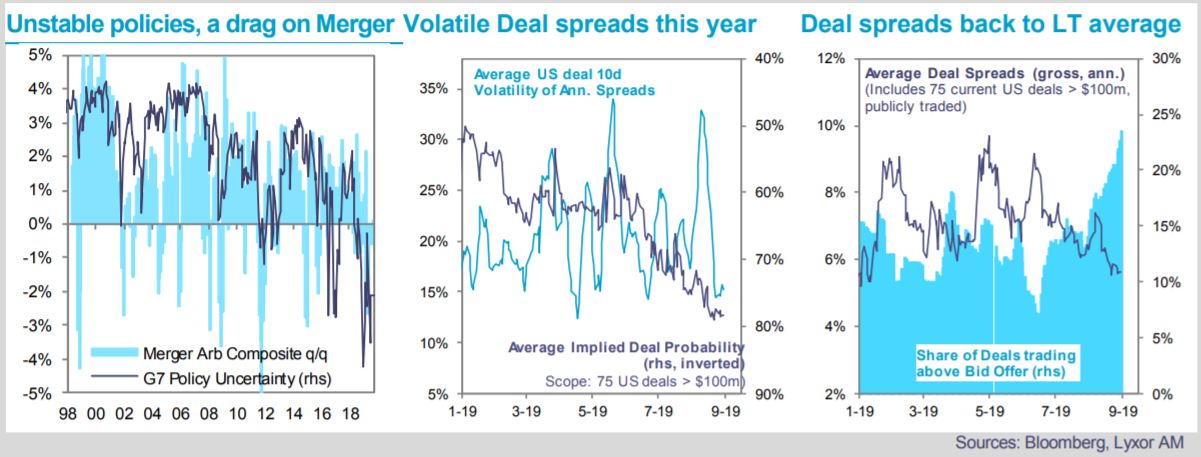

L’environnement des stratégies Merger Arbitrage est intéressant pour ses caractéristiques de diversification. Bien isolé de la volatilité de marché, le segment est néanmoins plus exposé aux changements de politiques budgétaires/réglementaires/commerciales. Ces changements ont contribué à contraindre les performances depuis le début de l’année (+1,5% en moyenne). La volatilité des spreads de transactions s’est accrue, poussant les gérants à réduire leurs expositions ou à l’inverse prendre plus de risque. Malgré cette plus forte volatilité, le risque d’échec des fusions-acquisitions est resté minime (moins de 2% des opérations ont été annulées), ce qui se reflète des probabilités implicites de réalisation importantes, et contribue à la contraction des spreads merger. Le spread brut moyen de 75 grosses opérations en cours s’élève à 6%, un niveau proche de la moyenne à long terme. Compte tenu de la rareté des guerres d’enchères intéressantes et des flux externes à la recherche de portage, les meilleures transactions ont été très prisées, portant préjudice aux portefeuilles d’arbitrage de fusions-acquisitions à plusieurs reprises cette année.

Même si l’environnement actuel des fusions peut donner l’impression d’être «à la moyenne», son profil rendement/corrélation surclasse celui de la plupart des autres segments de marché. Son portage se compare avantageusement à celui du crédit ou des dividendes, la stratégie offre aussi d’excellentes caractéristiques de diversification et une décorrélation par rapport aux actifs risqués, tout en générant de l’alpha en continu. Notre positionnement reste donc surpondéré.

sont nombreuses, elles se concentrent sur des cibles de taille plus (...)){kind=link}