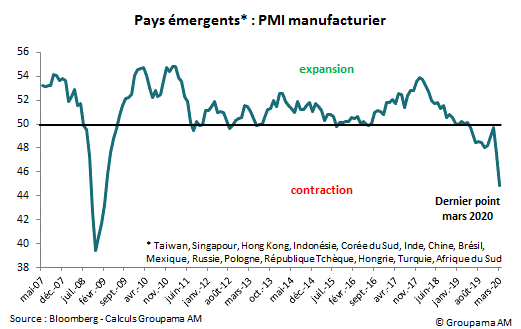

Les économies émergentes (EMs) sont frappées de plein fouet par la crise sanitaire du Covid-19. L’indice PMI du secteur manufacturier des 15 principales EMs s’est effondré en mars 2020. Il est estimé à 44,8 après 47,5 en février (cf. graphique ci-dessous). Il retrouve son plus bas niveau inscrit en février 2009. La dégradation de l’industrie manufacturière est généralisée. Elle est particulièrement forte en Europe centrale et orientale, avec notamment le recul du PMI hongrois de 21 points à 29,1. Les PMI des pays d’Amérique latine sont également descendus en dessous de la ligne des 50. Enfin en Asie, à l’exception du rebond des PMI chinois, l’ensemble des enquêtes des pays exportateurs de la région se sont dégradées.

La dégradation de l’activité est appelée à se poursuivre à court terme. Déjà fragilisées par les incertitudes autour de l’accord commercial sino-américain et les fragilités internes (risques politiques et déséquilibres structurels), les EMs doivent désormais faire face à de multiples conséquences du coronavirus. Outre l’impact de la pandémie sur le plan humain et du confinement sur l’activité économique (le tourisme en premier lieu), trois chocs externes risquent de perturber la trajectoire de croissance des EMs cette année:

- L’activité des EMs pâtira de la baisse du commerce international en raison du poids élevé de leurs exportations dans le PIB. La paralysie économique en Chine puis en Europe et aux Etats-Unis va avoir un impact sur la demande en biens manufacturés. La chute sera forte au deuxième trimestre lorsque le confinement aura produit le plein effet dans l’ensemble des pays développés. Cette situation expose en particulier les EMs d’Asie et d’Europe centrale.

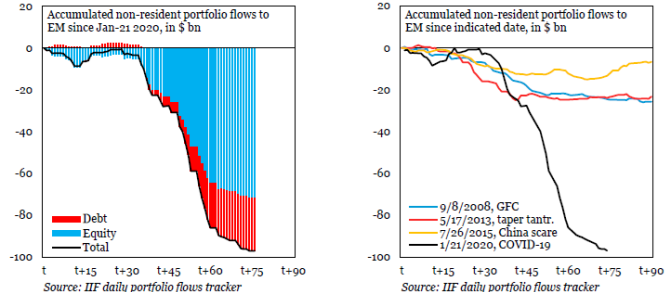

- Les EMs devra faire face aussi aux conséquences d’un choc financier. En effet, la pandémie du coronavirus a provoqué un «sudden stop» des flux de capitaux dans les EMs et par conséquent une forte dépréciation de leur devise. Selon les estimations de l’Institute of International Finance (IIF), depuis le début de la pandémie (21 janvier), la baisse cumulée des investissements de portefeuille dans les EMs a atteint près de 100 milliards de dollars (cf. graphiques ci-dessous). Trois quarts de ce montant concernent les actions. Le rythme des sorties de capitaux est sans comparaison avec les épisodes de stress financier précédents, que ce soit en 2008 que lors des crises des devises émergentes en 2013-2014 ou en 2018. Le phénomène avait commencé en Asie émergente hors Chine, puis dans l’ensemble des autres zones émergentes au fur et à mesure que la pandémie se propage. Les EMs assorties de déficits courants et/ou de dettes externes élevés ainsi que les pays dépendants des matières premières sont les plus touchés.

- Enfin, les EMs sont pénalisées du choc sur les cours mondiaux des matières premières. Certes, l’OPEP et la Russie sont parvenus à un accord de réduction de la production de pétrole de 10 millions de barils par jour à partir du 1er mai. Celle-ci ne permettra pas cependant d’équilibrer le marché. Le confinement imposé par la Chine puis dans les autres pays du monde et les perspectives de croissance défavorables qui en découlent ont un impact direct sur la demande de produits de base. Les prix vont en conséquence, rester durablement bas, ce qui pénalisera les EMs productrices de matières premières (Russie, Malaisie, pays d’Amérique latine).

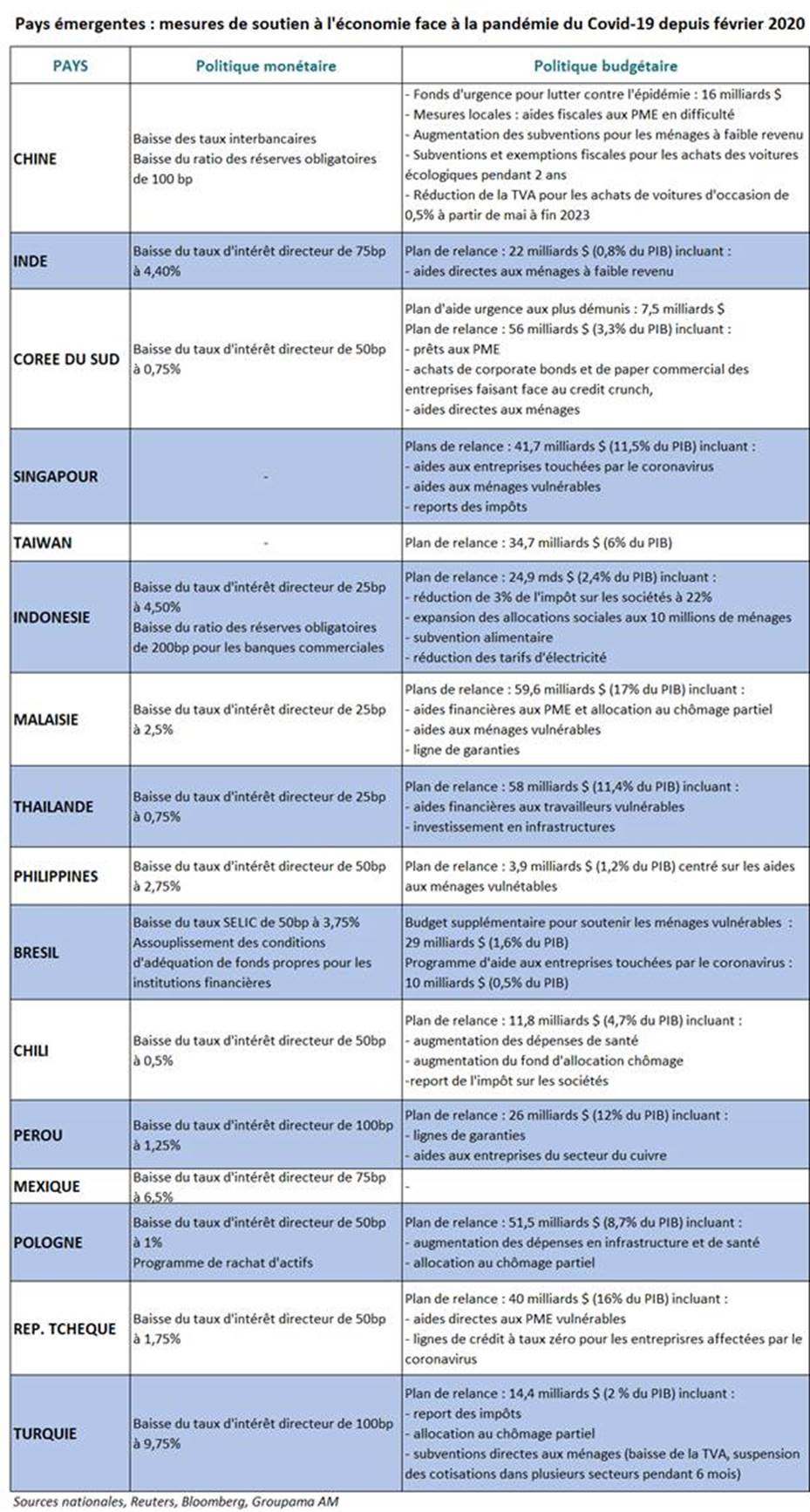

Pour faire face à la crise sanitaire et économique, les autorités ont mis en place des politiques de soutien à l’activité. Du côté des banques centrales, des assouplissements de leur politique monétaire (notamment des baisses des taux d’intérêt directeurs et des ratios de réserves obligatoires des banques) ont été opérés afin d’assurer les besoins de liquidité domestique (cf. tableau ci-dessous). Parallèlement, les gouvernements ont annoncé des plans de relance comprenant à la fois les mesures fiscales (report ou réduction des taxes), les aides financières directes aux entreprises et aux ménages vulnérables, ainsi que la mise en place des lignes de prêt à taux zéro ou garantis par l’Etat.

L’enveloppe de relance est cependant disparate. Certains pays clés ne semblent pas en mesure à ce stade d’actionner le levier des dépenses publiques et fiscales en raison des finances publiques dégradées (niveau d’endettement et/ou de déficits budgétaires élevés). C’est le cas notamment de l’Argentine, du Brésil, de l’Inde, de la Hongrie, de la Russie, de la Turquie ou encore de l’Afrique du Sud. S’ajoute à cela l’absence de réaction en Chine où les autorités semblent adopter une approche prudente en matière de politiques de soutien à l’économie, ce qui contraste avec sa gestion de crise de 2008-2009, à la fois en termes de rapidité et d’ampleur. Au total, les effets multiplicateurs risquent d’être limités dans les EMs face aux conséquences de la crise sanitaire, de sorte que le choc sur l’économie est sévère et que la reprise ne sera pas immédiate, ni synchronisée.

sont frappées de plein fouet par la crise sanitaire du Covid-19. L’indice PMI du secteur manufacturier des 15 principales EMs s’est effondré en mars 2020. Il est estimé à 44,8 après 47,5 en février. Il retrouve son plus bas (...)){kind=link}