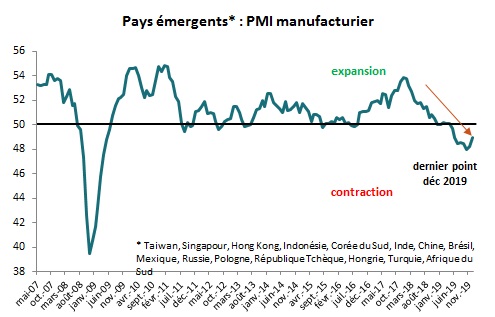

L’indice PMI du secteur manufacturier des 15 principales économies émergentes (EMs) s’est redressé fin 2019. Il est estimé à 49 contre 48,2 en novembre (cf. graphique 1).

L’indice reste toutefois faible. Il est en dessous de la ligne des 50 pour le huitième mois consécutif, suggérant que le climat des affaires demeure dégradé dans les EMs dans son ensemble.

L’indice reste toutefois faible. Il est en dessous de la ligne des 50 pour le huitième mois consécutif, suggérant que le climat des affaires demeure dégradé dans les EMs dans son ensemble.

La faiblesse de l’activité industrielle est toujours manifeste dans les pays d’Europe centrale et orientale (Pologne, République tchèque, Russie ou Turquie) et en Amérique latine (Mexique et dans une moindre mesure Brésil). En revanche, des signes de stabilisation commencent à s’émerger en Asie. Les indices PMI sont restés stables en Chine et ont progressé dans les autres pays de la région. Certains ont même dépassé la ligne des 50 comme à Taiwan, Singapour ou en Corée du Sud. A Hong Kong, l’indice PMI s’est redressé de près de 4 points par rapport au point bas de novembre (cf. graphiques 2 et 3).

Malgré le redressement de l’indice PMI agrégé, les perspectives de croissance des EMs sont fragiles à court terme. Si les policy-mix accommodants appliqués dans la plupart des EMs devraient permettre de soutenir l’activité cette année, les pressions baissières sur la croissance demeurent nombreuses. Sur le plan externe, les incertitudes autour du commerce mondial n’ont pas disparu. Parallèlement, la probabilité d’une nouvelle dégradation des relations entre la Chine et les Etats-Unis et d’un «retour en arrière» sur la question des droits de douane est élevée. En effet, la date de signature de l’accord commercial partiel annoncé le 13 décembre dernier reste inconnue alors que Pékin et Washington devraient débuter prochainement les négociations des deux autres phases dont les contours s’avèrent très flous. Enfin, la croissance des EMs pâtira du manque de dynamisme de la demande domestique en Chine. Celui-ci persistera en raison de: 1/ la montée régulière du taux d’épargne des ménages; 2/ la volonté de l’Etat de poursuivre le désendettement et donc de maintenir les conditions monétaires et financières sur des niveaux élevés; et 3/ des politiques de soutien proactifs mais plus dosés que par le passé.

Malgré le redressement de l’indice PMI agrégé, les perspectives de croissance des EMs sont fragiles à court terme. Si les policy-mix accommodants appliqués dans la plupart des EMs devraient permettre de soutenir l’activité cette année, les pressions baissières sur la croissance demeurent nombreuses. Sur le plan externe, les incertitudes autour du commerce mondial n’ont pas disparu. Parallèlement, la probabilité d’une nouvelle dégradation des relations entre la Chine et les Etats-Unis et d’un «retour en arrière» sur la question des droits de douane est élevée. En effet, la date de signature de l’accord commercial partiel annoncé le 13 décembre dernier reste inconnue alors que Pékin et Washington devraient débuter prochainement les négociations des deux autres phases dont les contours s’avèrent très flous. Enfin, la croissance des EMs pâtira du manque de dynamisme de la demande domestique en Chine. Celui-ci persistera en raison de: 1/ la montée régulière du taux d’épargne des ménages; 2/ la volonté de l’Etat de poursuivre le désendettement et donc de maintenir les conditions monétaires et financières sur des niveaux élevés; et 3/ des politiques de soutien proactifs mais plus dosés que par le passé.

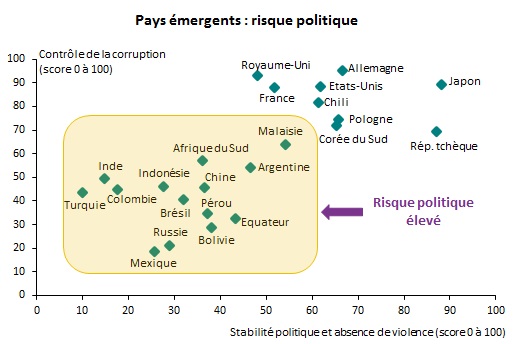

Au-delà des aléas externes, la croissance des EMs sera également soumise aux incertitudes politiques susceptibles de provoquer des sorties massives de capitaux. En effet, des échéances électorales sont prévues dans certaines EMs cette année, par exemple au Pérou (élections législatives anticipées le 26 janvier), en Corée du Sud (législatives, avril) ou en Pologne (présidentielle, mai). Partout, le risque politique est élevé en raison de l’instabilité liée aux protestations populaires prolongées (Hong Kong, Amérique latine) et aux déficiences profondes de gouvernance (cf. graphique 4).

et en Amérique latine (Mexique et dans une moindre mesure Brésil). En revanche, des signes de (...)){kind=link}