Les investisseurs ont été confortés par les propos conciliants tenus devant le Congrès américain par le président de la Réserve fédérale des États-Unis, M.Jerome Powell. Ils anticipent désormais unanimement une baisse de taux dès le 31 juillet. La plupart des autres grandes banques centrales prennent également des mesures accommodantes pour faire face à la baisse des attentes en matière d’inflation et de croissance ainsi qu’aux incertitudes liées aux politiques économiques. Elles augmentent partout la liquidité macroéconomique et la liquidité de marché, comme en témoigne le retournement des indicateurs de la masse monétaire M2 et des divers indicateurs de tensions financières. Notre panier d’actifs les plus sensibles à la liquidité (dont les prêts à effet de levier, les marchés frontières, la dette à haut rendement des marchés émergents, les produits structurés spécialisés, etc.) continue de s’apprécier et d’attirer des flux a la recherche de portage.

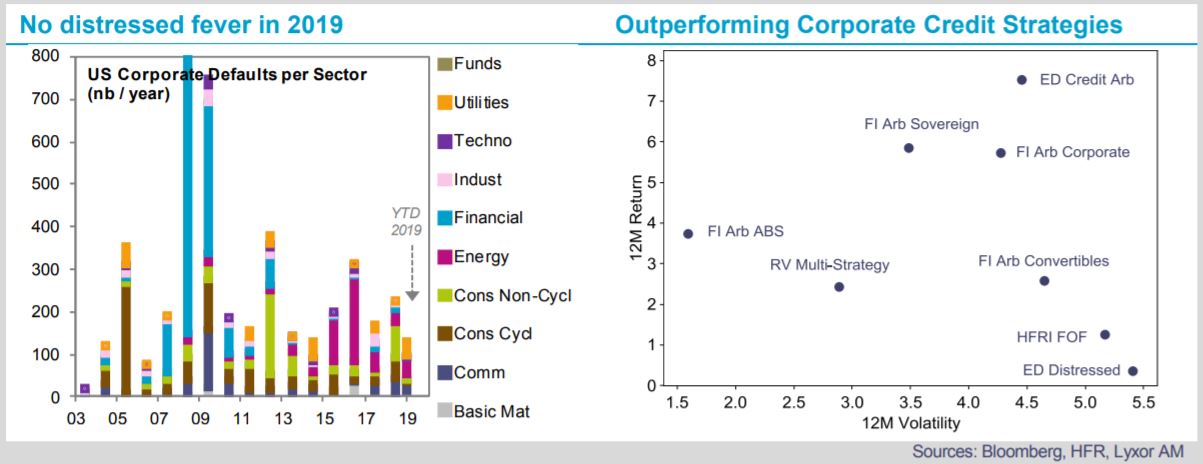

Plusieurs indicateurs du crédit se détériorent. Les valorisations du crédit sont élevées, tandis que les bénéfices et les marges des entreprises stagnent. Parallèlement, la trésorerie des entreprises s’amenuise, alors que leur niveau d’endettement frôle des records aux États-Unis (47% du PIB). Toutefois, pour l’instant, nous ne nous inquiétons pas outre mesure pour les marchés du crédit. Nous sommes rassurés par l’évolution du segment des créances américaines distressed, un indicateur avancé pour les marchés crédit principaux.

L’offre de titres de créance américains distressed s’est brièvement envolée à la fin 2018 et, dans une moindre mesure, en mai dernier. Toutefois, le stock observé (90 milliards de dollars) reste bien inférieur au dernier pic atteint début 2016 (quasi 400 milliards de dollars).

Cette tendance transparaît dans les écarts entre taux vendeur et acheteur, qui ne laissent présager aucune tension imminente. Qui plus est, les émissions distressed proviennent pour la plupart des secteurs de l’énergie, de la santé et des communications. Il est en outre intéressant de noter que les incertitudes liées au commerce et au secteur technologique ne sont pas apparentes dans les défaillances des entreprises.

Avec seulement quelque 12% des créances distressed arrivant à échéance au cours des deux prochaines années, le risque de liquidité devrait rester faible. Parallèlement, les émetteurs sont peu nombreux à demander une prorogation d’échéance, des amendements ou dérogations aux covenants financiers. Les standards bancaires en matière de prêts aux entreprises et de covenants demeurent en outre favorables aux émetteurs.

Enfin, les taux de défaut sur la dette à haut rendement ou sur les prêts ont continué d’osciller autour de 1,5% depuis le début de l’année et ne devraient pas dépasser 2% l’an prochain. Il se peut que le prochain cycle de dette distressed ne commence pas avant 2021, ce qui renforce notre optimisme à l’égard du crédit et des segments de marché les plus fondamentaux.

Nous surpondérons les obligations américaines et européennes à haut rendement et la dette en devises fortes des marchés émergents. Nous surpondérons également les stratégies de hedge funds Credit et Macro ME, qui devraient toutes deux bénéficier d’une dispersion satisfaisante et de corrélations raisonnables.

Quoique les stratégies Special Situation détiennent quelques créances distressed, les opportunités pour une stratégie exclusivement Distressed nous semblent trop peu nombreuses.

){kind=link}