Avancer prudemment

Dans la phase actuelle du cycle, les risques financiers se révèlent par une série de facteurs, notamment une liquidité plus restreinte, l’élargissement des spreads et les révisions négatives des prévisions de BPA. Ces facteurs commenceront par peser sur le sentiment avant que le resserrement des conditions financières finisse par altérer vraiment l’économie réelle. La génération de croissance du PIB conjuguée à la relance monétaire et budgétaire (accumulation de dette) dans un contexte de hausse des taux réels crée un équilibre fragile, dont la Fed essaie de peser soigneusement tous les risques. Désormais, la banque centrale suit une approche plus axée sur les données économiques, et les actifs risqués devraient refléter cet équilibre fragile en restant volatils. À plus long terme, nous pourrions devenir plus optimistes au cas par cas, notamment si les banques centrales adoptent une tonalité structurellement moins restrictive et que la solidité des fondamentaux est confirmée pendant la saison des résultats.

L’importance des risques financiers plaide pour le maintien d’une attitude défensive vis-à-vis des actifs risqués à court terme, bien que notre opinion devienne plus favorable à moyen terme

Des idées à conviction forte

Dans l’immédiat, nous maintenons une perspective globalement défensive en ce qui concerne l’allocation des risques, en raison d’une conjonction de facteurs favorisant une approche directionnelle très prudente: essoufflement de la dynamique de la croissance mondiale, qui devrait perdurer à court terme; accroissement des risques géopolitiques et spécifiques accroissant l’incertitude entourant les décisions politiques; et fragilité du moral des investisseurs. Les investisseurs doivent, selon nous, continuer de privilégier la diversification des portefeuilles et préférer pour l’instant un positionnement relatif, afin d’atténuer leur exposition globale aux risques. Dès novembre, notre opinion est devenue plus prudente à l’égard des actions américaines (et nous sommes maintenant neutres). Cette révision était due à la dégradation de nos prévisions de dynamique de croissance, de bénéfices et d’activité de rachats d’actions. En Europe, la solidité des fondamentaux, la faiblesse des valorisations et un environnement économique toujours favorable aux matières premières justifie un biais positif tactique sur les matériaux de base. Nous maintenons également une préférence pour le facteur value dans la zone euro, en raison des valorisations et de facteurs techniques, dans l’idée de renforcer notre exposition défensive. Nous continuons aussi de privilégier les actions japonaises, mais dans une moindre mesure. Le marché affiche toujours des valorisations faibles, une exposition limitée aux risques géopolitiques et une certaine résistance malgré une saison des résultats sans éclats. Les actions des marchés émergents ont subi une importante correction cette année; nous pourrions éventuellement être proches d’un point d’entrée. Malgré de nombreux défis et points faibles, nous pensons que les mesures de relance en Chine parviendront à soutenir l’économie. Nous envisageons d’approcher progressivement ce marché avec une vue plus directionnelle du secteur domestique (le mieux représenté dans l’indice HSCEI*).

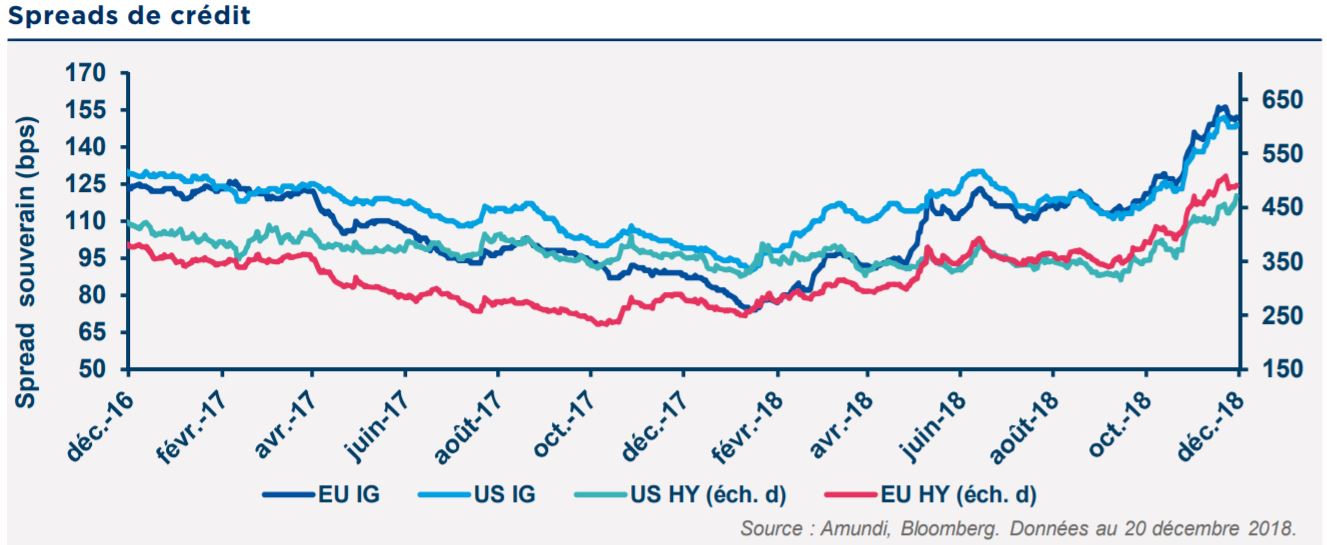

Concernant les obligations, nous sommes récemment devenus plus favorables à la duration aux États-Unis. Nous maintenons également une préférence pour les bons du Trésor américain par rapport aux Bunds allemands (à 5 ans) et nous recommandons d’envisager un accroissement des expositions aux taux américains (nominaux et réels) si de meilleurs points d’entrée apparaissent. Pour le crédit, des opportunités tactiques devraient apparaître en 2019 sous l’effet d’un écartement des spreads, mais nous gardons un positionnement défensif à court terme, car le ralentissement des économies et la dégradation des fondamentaux pourraient générer un écartement des spreads plus important dans un contexte de baisse saisonnière de la liquidité.

Risques et couverture

La priorité doit être donnée aux risques géopolitiques et de baisse de la croissance. Nous conseillons une diversification efficace des portefeuilles et des réserves de liquidité permettant d’exploiter les points d’entrée plus avantageux qui devraient apparaître en 2019. Il est recommandé de maintenir les couvertures structurelles visant à atténuer les risques financiers et le repli des actifs risqués, avec une préférence pour les marchés considérés comme sûrs: l’or, le JPY vs USD et AUD, ou des options de protection contre l’écartement des spreads du secteur HY.

){kind=link}