Cette demi-victoire devrait porter modérément à conséquence, à moins que le parti démocrate ne s’empare des deux chambres du Congrès.

La nouvelle couleur du Congrès influera très certainement sur les grandes décisions de politique budgétaire et réglementaire – lesquelles concernent les investisseurs et les gérants de portefeuilles. Elle pourrait aussi affecter le marché des actions et favoriser certains de ses secteurs plutôt que d’autres. Mais peut-elle peser sur le rendement des investissements à long terme? Nous en doutons. Les très nombreuses données recueillies à propos des élections présidentielles américaines – jugées plus importantes que les élections de mi-mandat sur le plan politique – montrent que la course à la Maison blanche et les rendements observés sur les marchés boursiers ne sont pas corrélés.

Pour analyser l’impact de ces élections de mi-mandat sur la vie politique américaine et les stratégies d’investissement, nous évoquerons ci-après trois résultats possibles et leurs conséquences.

N’ayons pas peur du blocage politique

Le fait que le parti d’un président en exercice perde des sièges aux élections de mi-mandat n’a rien d’inhabituel. Le parti d’opposition a pris le contrôle de l’une ou des deux chambres du Congrès lors des trois précédentes – en 2006, 2010 et 2014.

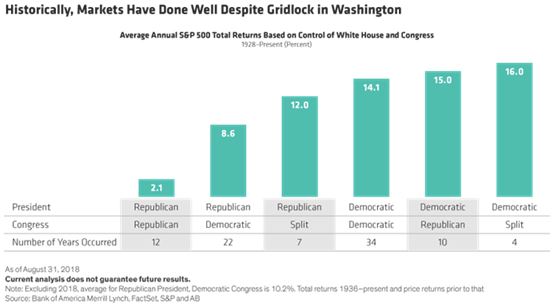

Selon les derniers sondages, 2018 ne fera pas exception et le congrès perdra probablement sa couleur uniforme. Le marché des actions américaines a toujours affiché de bonnes performances en cas de blocage politique à Washington (voir le graphique 1). Et nous avons de bonnes raisons de penser que les marchés pousseront un soupir de soulagement si les démocrates s’emparent de l’une des chambres et que les républicains conservent le contrôle de l’autre.

Si républicains et démocrates se partagent le contrôle du Congrès, celui-ci ne votera probablement aucune loi importante d’ici l’élection présidentielle de 2020. Les marchés devraient donc bien réagir à ce résultat dans la mesure où l’économie américaine se porte bien et où le marché des actions profite de la situation.

Si républicains et démocrates se partagent le contrôle du Congrès, celui-ci ne votera probablement aucune loi importante d’ici l’élection présidentielle de 2020. Les marchés devraient donc bien réagir à ce résultat dans la mesure où l’économie américaine se porte bien et où le marché des actions profite de la situation.

Les actions du secteur de la santé devraient afficher de bonnes performances en cas de blocage politique – lequel signifierait que l’Affordable Care Act et le prix des médicaments ne connaîtraient aucune évolution majeure. De plus, le gouvernement, divisé, freinerait probablement ses dépenses budgétaires (et ne procéderait ni à des réductions d’impôts supplémentaires, ni à des dépenses d’infrastructure importantes), ce qui diminuerait la pression qui s’exerce sur le rendement des obligations du Trésor américain.

Une vague démocrate

L’hypothèse – moins probable – d’une vague démocrate déferlant sur le Congrès pourrait donner lieu à un résultat plus perturbant. Le parti démocrate détiendrait alors le pouvoir de bloquer les nominations présidentielles et verrait augmenter ses chances de remporter l’élection présidentielle de 2020. Il pourrait remettre en cause certains éléments clés de la réforme fiscale, dont la réduction de l’impôt sur les sociétés et le plafonnement du taux d’imposition appliqué à la tranche supérieure. Dans ce cas de figure, le marché des actions américaines deviendrait vraisemblablement plus volatil – la réforme fiscale étant l’un des principaux déterminants des bonnes performances qu’il affiche depuis l’élection de Trump, et plus particulièrement cette année.

Les marchés pourraient en outre s’inquiéter d’une éventuelle tentative de destitution de Trump par un Congrès démocrate. Mais il semble très peu probable que le président en exercice puisse être mis en accusation et condamné dans le cadre d’une procédure d’impeachment. Même si les démocrates s’emparent du Sénat, ils n’obtiendront jamais la majorité des deux tiers (67 sénateurs) nécessaire à sa condamnation.

Sur le plan politique, cette vague démocrate modifierait très certainement l’orientation des dépenses budgétaires, notamment au profit des dépenses d’infrastructure. Cette inflexion réjouirait les secteurs de l’industrie et des matériaux et conduirait sans doute à une augmentation du rendement des obligations – notamment si le Congrès décide d’augmenter les impôts pour financer cette politique.

Une vague républicaine

Si les républicains conservent le contrôle des deux chambres, on pourra légitimement estimer qu’il s’agit d’un résultat positif pour le marché des actions et moins prometteur pour le rendement des obligations. Le gouvernement Trump pourrait alors intensifier sa politique de réduction de l’impôt sur les sociétés, ce qui serait bien vu pas le monde des affaires. En revanche, le déficit du pays se creuserait très certainement.

Qu’en serait-il des échanges commerciaux? L’impact de cette élection serait probablement imperceptible. Le président Trump conservera le contrôle de la politique commerciale du pays quelle que soit la couleur du Congrès. Ce dernier ne se prononce en effet qu’à propos des accords commerciaux formels. À cette exception près, la politique commerciale relève du président.

Il convient de rappeler ici que Trump a, jusqu’à maintenant, mené sa politique au moyen de décrets plutôt qu’en collaborant étroitement avec le Congrès – à l’exception notable de la réforme fiscale. Il ne modifiera certainement pas son modus operandi dans les années qui viennent, particulièrement si les démocrates prennent le contrôle de l’une ou des deux chambres du Congrès.

Gérer la volatilité

À l’approche des élections, il est possible que la volatilité oscille au rythme des sondages d’opinion. On peut donc penser que les investisseurs qui suivent attentivement les fluctuations quotidiennes – voire horaires – du marché pourront tirer profit des brusques variations du cours des actifs.

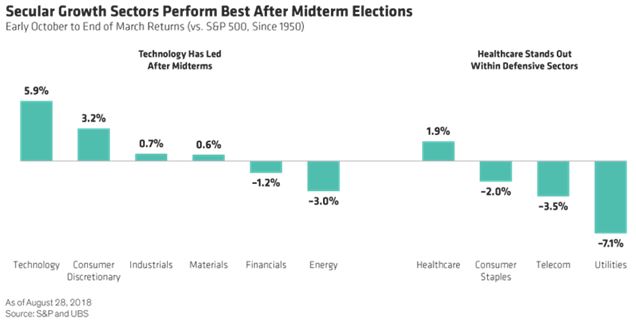

Toutefois, les investisseurs avisés ne passeront certainement pas leurs nuits à analyser les résultats possibles des élections de mi-mandat ou les conséquences de chaque fluctuation des marchés sur leur portefeuille. En effet, les chiffres montrent que, depuis 1950, les secteurs du marché des actions dits «à croissance séculaire» – parmi lesquels la technologie, la consommation discrétionnaire et la santé – ont toujours affiché de meilleures performances pendant et après les élections de mi-mandat (voir le graphique 2).

La politique est un facteur important que les investisseurs se doivent de prendre en compte. Mais, à long terme, nous ne sommes pas convaincus que les aléas de l’alternance politique aient un effet durable sur le rendement des investissements. Quel que soit le résultat des élections, les marchés trouvent toujours le moyen de s’y adapter.

La politique est un facteur important que les investisseurs se doivent de prendre en compte. Mais, à long terme, nous ne sommes pas convaincus que les aléas de l’alternance politique aient un effet durable sur le rendement des investissements. Quel que soit le résultat des élections, les marchés trouvent toujours le moyen de s’y adapter.

){kind=link}